A股三大指数今日集体回调,截止收盘,沪指跌0.85%,深证成指跌1.87%,创业板指跌2.29%。沪深京三市成交额超过2.2万亿,较昨日缩量逾千亿。行业板块多数收跌,保险、化学纤维、房地产服务板块涨幅居前,通信设备、电子化学品、元件、电源设备、非金属材料、航海装备、电池、航天装备板块跌幅居前。个股方面,上涨股票数量不足900只,逾50只股票涨停。

据媒体报道,中东地区冲突持续,市场对霍尔木兹海峡航运受阻的担忧加剧,推动国际油价一度突破每桶100美元,直接抬升化工行业原料成本。据中邮证券统计,上周多数化工品价格出现普涨,其中对硝基氯化苯、液氯等品种涨幅居前,行业供需格局呈现积极变化。

此外全球化工巨头掀起涨价潮,德国巴斯夫一周内两次官宣涨价,涂料添加剂、塑料添加剂价格最高上调25%。陶氏、科思创等国际化工企业也纷纷采取调价举措,牵动产业链神经。此外地缘冲突的阴霾正迅速传导至大宗商品市场。国内PVA行业龙头企业皖维高新日前发布调价通知,称因原材料价格上涨,公司决定对PVA产品的所有品种价格进行上调,幅度为每吨2000元。除PVA外,铬化工、聚氨酯、氨基酸、染料等多个品类出现价格上调的情况。这预示着由油价引发的成本压力正在化工行业内广泛蔓延。。

方正证券表示,本轮中东冲突下欧洲能源成本暴涨,未来或加速化工产能出清,东升西落叙事将持续强化。中银证券指出,大宗商品周期轮动的必然趋势、原油价格的上行支撑、行业供需格局的持续改善,共同构成了A股化工行业上行的核心逻辑。

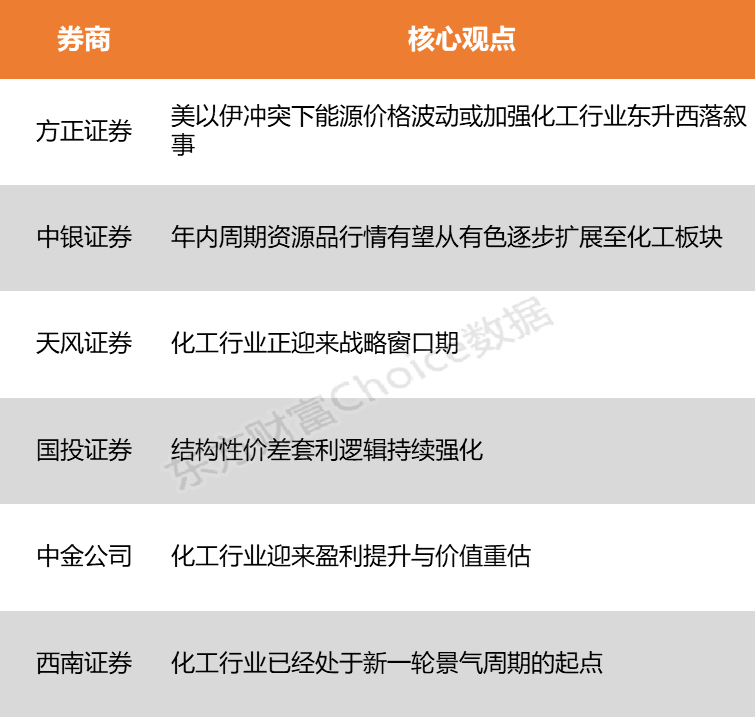

方正证券:美以伊冲突下能源价格波动或加强化工行业东升西落叙事

美以伊冲突下能源价格波动或加强化工行业东升西落叙事。本次美以伊冲突对原油、天然气等的供给风险已显现,不能排除油价在高位震荡并进一步上行的风险。中国多煤少油缺气的资源禀赋在应对本轮油价冲击时优势凸显;本轮中东冲突下欧洲能源成本暴涨,未来或加速化工产能出清,东升西落叙事将持续强化。

中银证券:年内周期资源品行情有望从有色逐步扩展至化工板块

大宗商品周期轮动的必然趋势、原油价格的上行支撑、行业供需格局的持续改善,共同构成了A股化工行业上行的核心逻辑。中期来看,工业品→能化→农产品的商品轮动逻辑得到演绎与强化,国内需求旺季支撑价格;长期来看,“反内卷”政策改善供需格局,龙头市占率提升,盈利修复可期。年内周期资源品行情有望从有色逐步扩展至化工板块。

天风证券:化工行业正迎来战略窗口期

化工行业正迎来战略窗口期,其核心驱动力在于产业重构、价值重估与供需逆转。产业重构方面,海外高成本边际产能退出,正在推动全球化工秩序重构。价值重估方面,供需格局重构与产业属性升级共同促使传统化工企业价值重估、资源价值重估、产品属性重估。供需逆转方面,2025年政策、资本开支拐点已现。具体到农化制品领域,农药子行业被重点关注。此外,受中东地缘冲突升级影响,国际原油价格快速上涨,带动了顺酐、丙烯酸等多数化工品成本及价格宽幅拉涨,顺酐市场周内涨幅超2000元,市场处于向上通道。

国投证券:结构性价差套利逻辑持续强化

在(地缘冲突)背景下,煤化工、气头化工、电石法PVC及天然碱等替代能源路线成本优势显著放大,盈利空间同步拓宽;其中煤制烯烃、煤制甲醇等路线经济性凸显,乙烷制乙烯与天然气制乙二醇亦因原料价格低位而盈利弹性提升,电石法PVC毛利率先由负转正达237元/吨,天然碱法单位成本较联碱法低约300–500元/吨,结构性价差套利逻辑持续强化。

中金公司:化工行业迎来盈利提升与价值重估

政策逐渐由能耗双控转为强调碳排放总量和强度双控,石化化工是重点行业之一。随着能耗双控转向更严格的碳排放双控,化工行业供给端有望得到更强限制,或将重复制冷剂的逻辑,迎来盈利提升与价值重估。

西南证券:化工行业已经处于新一轮景气周期的起点

全球视角来看,化工行业已经处于新一轮景气周期的起点。原材料角度,化工上游原油、天然气、煤炭等能源品种的下行空间已经有限。顺周期化工品中,重点关注资源属性的化工品以及具有黑马属性的地产链化工品。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)