腾讯控股将于3月18日公布2025年第四季度及全年业绩。2025Q4预计实现营收1938.7亿元,同比增加12.42%;预期每股收益5.96元,同比增长8.56%。

一、Q3财报简要回顾

第三季度公司实现营收1928.7亿元,同比增长15%;经营盈利为635.54亿元,同比上升19%。

业务亮点:

游戏业务:本土收入428亿元,同比增长15%,《三角洲行动》等新游及长青游戏表现强劲;国际收入208亿元,同比增长43%,Supercell及新收购工作室贡献突出。

营销服务:收入362亿元,同比增长21%,AI驱动广告定向提升eCPM,各行业广告主投放增长。

金融科技及企业服务:收入582亿元,同比增长10%,云服务及AI相关服务需求上升,微信小店交易额扩大。

二、Q4财报前瞻

游戏业务:现金牛依旧稳健,海内外协同增长

游戏业务仍是腾讯的“定海神针”。国海证券预计腾讯Q4游戏收入达593亿元,同比增长21%,其中国内市场增长17%,海外市场增长28%;海通国际预计游戏整体增长18%。

驱动因素主要有三:

一是以《王者荣耀》《和平精英》为代表的长青游戏持续贡献基本盘,《王者荣耀》十周年活动于10月开启,限时点券、限定皮肤等重磅福利显著带动活跃度与流水提升。

二是新品表现强劲,《三角洲行动》“端手互通”的全球发行模式在国内外市场均获成功,根据Sensor Tower数据,该游戏移动端单季度流水环比增长25%,Q4流水体量已超越《和平精英》,成为新的增长支柱。12月上线的《逆战:未来》表现亦超预期,畅销榜稳居4-6名,预计年化流水可达40亿元,为本土市场提供增量支撑。

三是海外市场由Supercell的《皇室战争》及3A新作《消逝的光芒:困兽》等产品驱动,延续高增长。

展望未来,多款新游计划在2026年Q1上线,有望进一步巩固增长势能,谷歌与苹果应用商店税率下调有望优化海外利润空间。

营销服务:微信生态驱动,量价齐升

营销服务业务预计在2025年第四季度保持强劲增长,广发证券预计其收入为413亿元,同比增长18%。增长的核心引擎是微信生态的内循环深化,特别是视频号商业化与微信电商闭环的构建,驱动了广告的“量价齐升”。

视频号与电商闭环,构筑增长基本盘

业务的稳健增长主要得益于微信生态,尤其是视频号广告的持续放量。目前,视频号的广告加载率仍处于上行通道,直接贡献了收入增量。更关键的是,微信小店与搜索、公众号及对话框的深度融合,正在构建一个高ROI的电商与广告内循环。这一闭环有效激活了社交电商流量,提升了商家转化效率与投放意愿,不仅减少了流量损耗,也直接提振了客单价,是驱动收入增长和估值提升的核心逻辑。

AI赋能与结构优化,提升盈利质量

在增长的同时,业务的盈利质量有望同步改善。一方面,收入结构持续优化,内循环广告占比提升有利于毛利率扩张。另一方面,AI大模型在广告投放端(如CTR预测、转化率优化)的持续赋能,显著提升了投放效率。投资者重点关注AI技术,特别是Agent对广告业务内部效率的提升预期,这有望抵消宏观压力及“投流税”等因素的影响,推动净利润持续增长。

金融科技及企业服务:预计将实现稳健增长

金融科技及企业服务业务在2025年第四季度预计将实现稳健增长。机构预测,该季度收入有望达到610亿至620亿元,同比增长8%-10%,其中多项核心业务呈现回暖与加速态势。

支付业务在宏观消费疲软背景下,整体支付金额增速有所放缓。然而,视频号直播带货与微信小店交易额的显著增长,有效带动了商业支付活动回暖,为支付业务提供了关键增长动力。

云服务业务增速回升,主要得益于企业客户对AI训练算力与行业大模型的需求激增。腾讯云通过提供AI算力租赁及面向金融、政务等领域的行业大模型解决方案,成功拓展了新的增长点。机构预计,云服务第四季度收入同比增长可达15%-20%。同时,腾讯会议等SaaS产品的货币化进程也在加速。

微信生态的技术服务贡献了持续的增量收入。视频号带货产生的技术服务费以及微信小店GMV增长带来的商家技术服务费,共同推动了该部分收入提升。

此外,AI技术对业务形成全面赋能。在云服务侧,它驱动了产品升级与解决方案创新;在支付与金融科技侧,AI技术在反欺诈、信用评估等风控环节的深度应用,显著提升了业务运营的智能化水平与整体效率。

AI成新增长引擎,OpenClaw与微信生态全面落地

自2025年第四季度起,腾讯的AI布局进入加速期,成为影响本季度业绩表现的关键变量。一方面,新任AI负责人姚顺雨的加入显著增强了顶尖AI人才的吸引力,推动了混元大模型快速迈入“智能体(Agent)时代”,迭代效率显著提升。另一方面,为应对外部高端芯片供应的限制,公司积极通过租赁第三方GPU资源来加速混元大模型的训练进程,同时AI研发人员的薪酬支出相应增加,进一步推高了研发投入。继第三季度研发费用创下228.2亿元的单季历史新高后,第四季度相关投入预计将维持在高位。

今年3月以来,腾讯以"龙虾"(OpenClaw)Agent产品矩阵强势切入AI赛道,包括WorkBuddy、QClaw、Lighthouse等覆盖个人、开发者、企业端的全栈布局,CEO马化腾凌晨转发造势,带动股价单日暴涨7%,市值重回5万亿港元上方。

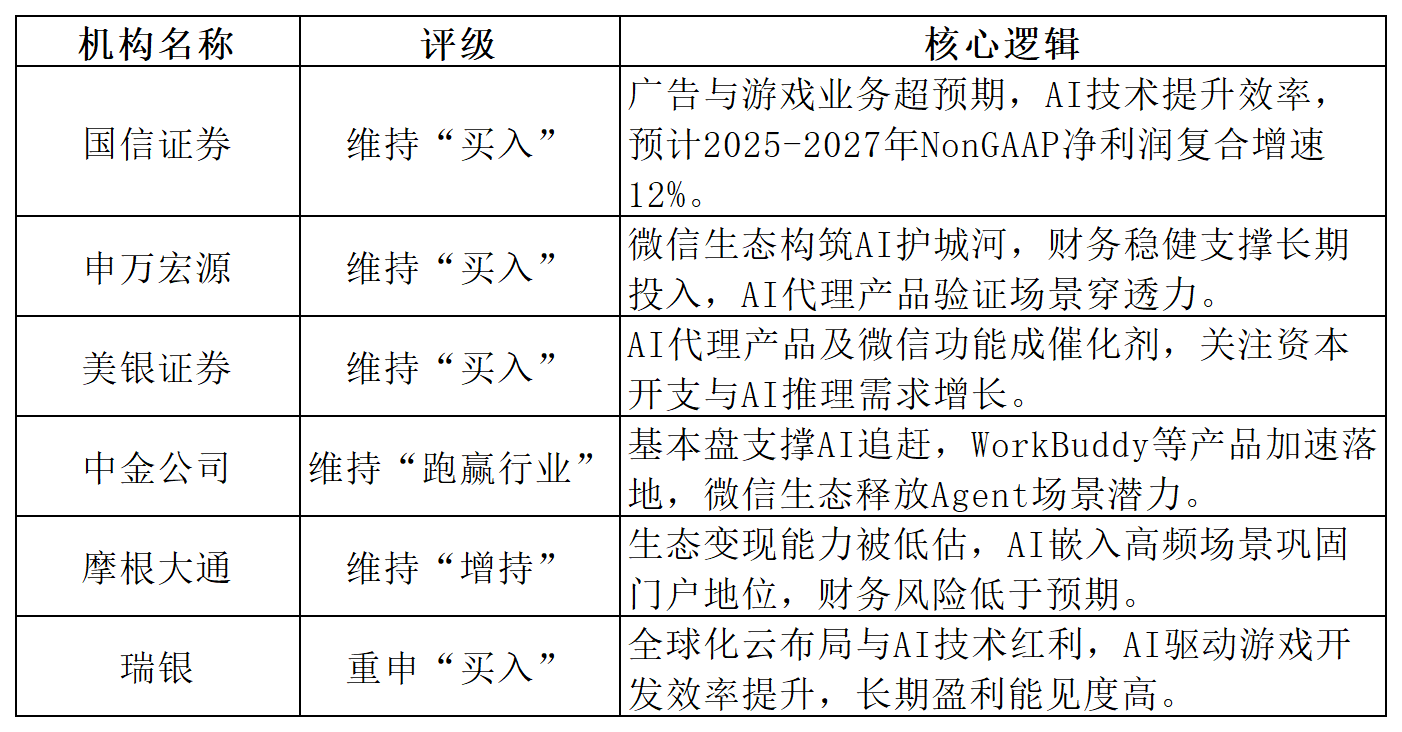

三、机构观点

多家机构看好公司,主要基于三大逻辑:核心的广告、游戏与微信生态业务稳健,为AI应用提供了坚实基础,并能有效驱动AI代理等新产品落地;微信生态被视为独特的竞争优势,是释放AI场景潜力、巩固用户门户地位的关键;同时,机构普遍认为AI驱动的云计算、游戏开发等技术红利及公司稳健的财务,为其带来了明确的长期增长前景。

四、总结

腾讯2025年第四季度核心主业呈现强劲增长,游戏、广告、金融科技等业务在各自细分领域均展现出领先优势。游戏业务依靠经典产品与爆款新作协同发力,广告业务得益于微信内循环电商生态的深化,而金融科技及企业服务则在AI算力需求下稳健增长。

展望未来,腾讯的增长模式已进入“基本盘稳健+AI生态赋能”的新阶段。微信生态作为核心平台,不仅驱动现有业务增长,更成为前沿AI技术商业化的关键场景。尽管为保持技术领先,公司在AI领域的战略性投入持续处于高位,但这为其构建了深厚的竞争壁垒。随着AI产品矩阵与微信生态全面融合,腾讯正将其庞大的用户规模、成熟的业务生态与领先的技术能力进行有效整合,有望持续兑现长期增长潜力。

(文章来源:哈富证券)