2月全国乘用车市场回顾

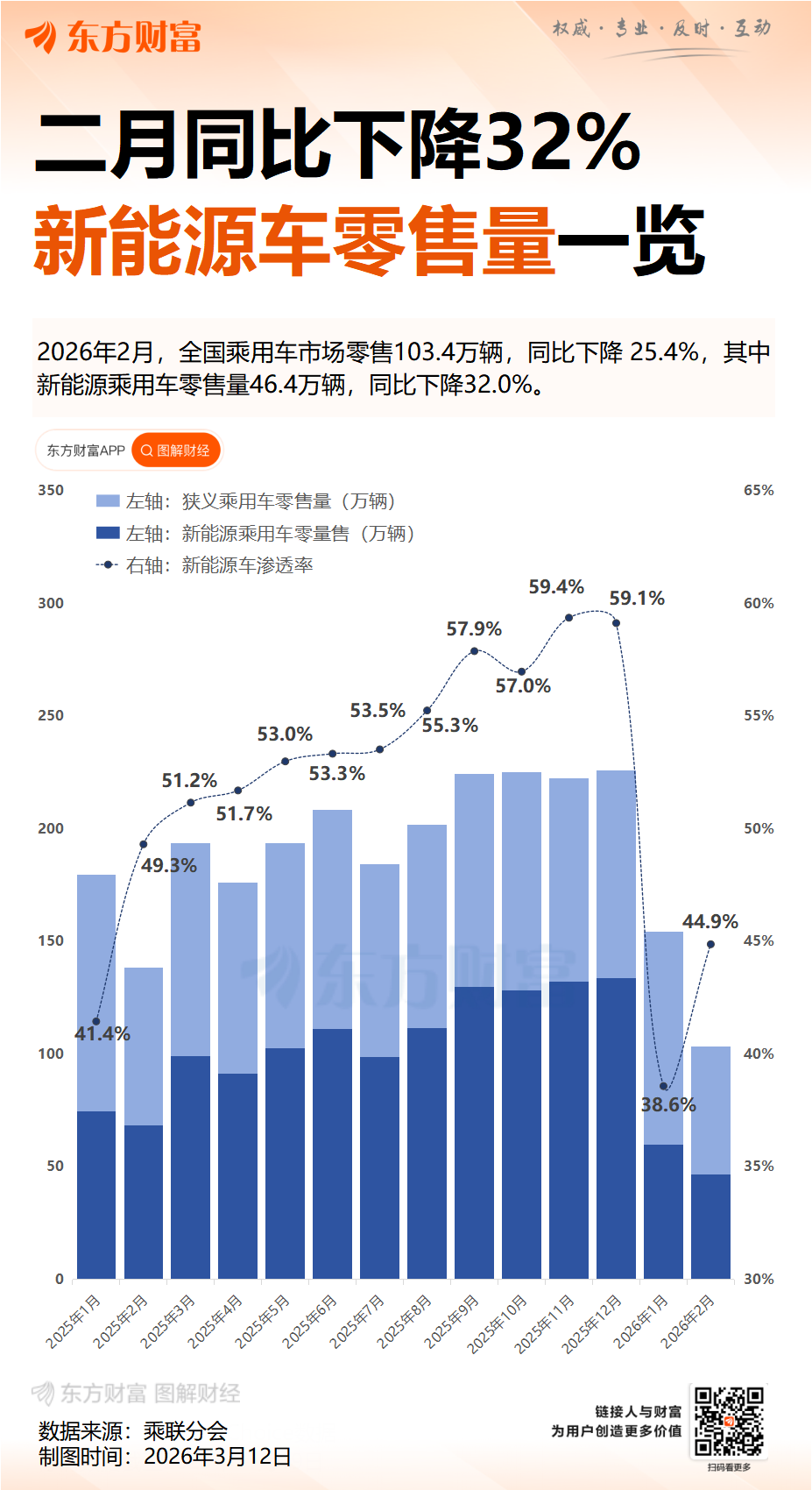

零售:2月1-28日,全国乘用车市场零售103.4万辆,同比去年下降25.4%,环比下降33.1%。今年以来累计零售257.8万辆,同比下降18.9%。由于市场因素影响较复杂,近几年年度销量“前低后高”特征较明显,受春节因素等干扰,历年2月零售同比波动剧烈,例如2019年-19%、2020年-79%、2021年373%、2022年5%、2023年10%、2024年-21%、2025年26%,所以2026年的-25.4%属于历年2月增速剧烈波动的中间偏低状态。

自2014年9月开始实施的新能源车购置税免税政策,在2025年12月底正式退出后,2026年新能源车市场处于税收补贴调整的恢复期。部分消费者提前在2025年享受了政策红利,由此今年1-2月出现一定的透支效应,这是预期之内的短期较大波动,不能代表市场长期走势。但今年属于春节较晚的消费大年,车市增速分化,新能源车表现不强,仍需要更多的政策支持。

2026年2月乘用车市场的特征:一、2月乘用车厂商日均出口量创出历年的新高,充分表明中国汽车产业在全球市场的竞争力不断提升,海外需求持续旺盛;二、车购税免税到期后的零售回落明显,但结构性变化明显,即高端新能源车占比提升、入门级消费占比下降,这有利于推动行业向高质量发展转型;三、2026年新车上市平稳,叠加“反内卷”工作推进遏制无序降价,2月新能源促销保持在10.4%,连续6个月保持在10%左右,没有出现以价换量的恶性竞争,有助于维护市场秩序;四、春节前燃油车表现好于新能源车的历史规律再次延续,2月燃油车国内零售同比下降19%,纯电动市场零售同比下降35%,增程同比下降16%,插混同比下降31%,随着时间推移,消费者逐步适应新能源车的税收正常化,新能源市场有望重回正增长轨道;五、今年2月属春节前燃油车主导消费阶段,新能源车国内零售渗透率44.9%,出口渗透率48.5%,表现是较好的;六、2026年2月自主燃油乘用车出口24.7万,同比增长21%,自主新能源出口23.1万,同比增长110%,新能源占自主出口48.4%,尤其是新能源出口在欧洲、东南亚等地的高增长,标志着中国新能源汽车品牌在国际市场上的影响力不断扩大,为未来出口增长奠定了坚实基础。

2月自主品牌零售63万辆,同比下降30%,环比下降29%。当月自主品牌国内零售份额为61.2%,同比下降4.3个百分点。自主品牌在新能源市场和出口市场获得明显增量。部分头部传统车企转型升级表现优异,吉利汽车、长安汽车、长城汽车等传统车企品牌份额提升明显。

2月主流合资品牌零售27万辆,同比下降19%,环比下降43%。2月德系品牌零售份额18.2%,同比增长1.2个百分点,日系品牌零售份额12.1%,同比增长1.5个百分点。美系品牌市场零售份额6.8%,同比增长1.8个百分点。韩系零售份额有所微增。

2月豪华车零售13万辆,同比下降12%,环比下降27%。2月的豪华品牌零售份额12.7%,同比增长2个百分点,传统豪华车市场有所企稳。

出口:根据乘联数据,2月乘用车出口(含整车与CKD)55.5万辆,同比增长56.0%,环比下降4.4%。2月新能源车占出口总量的48.5%,较同期增加15个百分点。2月自主品牌出口达到47.8万辆,同比增长52%;合资与豪华品牌出口7.7万辆,同比增长85%。

生产:2月乘用车生产137.3万辆,同比下降21.0%,环比下降31.5%。2月豪华品牌生产同比下降9%,环比下降40%;合资品牌生产同比下降22%,环比下降32%;自主品牌生产同比下降22%,环比下降30%。

批发:2月全国乘用车厂商批发151.8万辆,同比下降14.3%,环比下降23.0%;受零售调整的影响,2月乘用车批发同比增速较零售增速高出11.1个百分点。2月自主车企批发107.4万辆,同比下降14%,环比下降19%。主流合资车企批发28.3万辆,同比下降20%,环比下降32%。豪华车批发16.1万辆,同比下降2%,环比下降30%。

2月乘用车主力厂商总体批发格局持续变化,吉利汽车、上汽乘用车、特斯拉、广汽丰田、东风汽车、零跑汽车、理想汽车、广汽传祺、蔚来汽车、北汽乘用车、北京现代等车企实现同比增长。2月10万辆以上批发销量的乘用车厂商3家(1月4家,去年同期3家),占整体市场份额36%(上月40%,同期39%)。5-10万辆批发量的乘用车厂商份额占比29%(上月24%,同期22%),1-5万辆批发量的乘用车厂商份额占比29%(上月31%,同期35%)。

库存:由于2月厂商生产态势较平稳,2月厂商批发高于生产15万辆,而厂商月度零售高于国内批发7万辆,2月总体乘用车渠道库存减少22万辆(去年同期减少4万辆),今年2月是车企减产去库存,去年是零售拉动的库存下降。

新能源:2月新能源乘用车生产达到64.5万辆,同比下降21.3%。1-2月累计新能源乘用车生产达到158.5万辆,同比下降10.1%。

2月新能源乘用车批发销量达到72.3万辆,同比下降13.1%;1-2月新能源乘用车批发销量达到158.9万辆,同比下降7.9%。2月常规燃油乘用车批发销量达到80万辆,同比下降15%。

2月新能源乘用车市场零售46.4万辆,同比下降32.0%;1-2月新能源乘用车市场零售106.0万辆,同比下降25.7%。2月常规燃油乘用车零售57万辆,同比下降19%。

2月新能源乘用车厂商出口26.9万辆,同比增长124.7%,环比下降7.0%;1-2月新能源乘用车厂商出口55.9万辆,同比增长114.7%,2月常规燃油乘用车出口29万辆,同比增长21%。

1)批发:2月新能源车厂商批发渗透率47.6%,较2025年2月提升1个百分点。2月,自主品牌新能源车渗透率58.9%;豪华车中的新能源车渗透率48.2%;而主流合资品牌新能源车渗透率仅有4.6%。

2月纯电动批发销量42.1万辆,同比下降12.2%,环比下降16.9%;2月狭义插混销量24.6万辆,同比下降12.9%,环比下降11.5%;2月增程式批发5.5万辆,同比下降20.1%,环比下降32.1%。2月新能源批发结构中:纯电动58.3%(同比+0.6%,环比-0.2%)、狭义插混34.1%(同比+0.1%,环比+2.0%)、增程式7.6%(同比-0.7%,环比-1.8%)。

2月B级电动车批发14.7万辆,同比增长16%,环比下降26%,占纯电动份额35%,较去年同期增长8.5个百分点。纯电动市场的A00+A0级经济型电动车市场压力较大,其中A00级批发销量4.7万辆,同比下降61%,环比增长8%,占纯电动的11%份额,较去年同期下降14个百分点;A0级批发销量12.2万辆,占纯电动的29%份额,同比增长3.9个百分点;A级电动车8.4万,占纯电动份额20%,同比下降0.9个百分点;经济型电动车增长是可持续的,只有经济型电动车普及才能真正拉动车市增量。

2月乘用车批发销量超两万辆的车型有8个(上月17个),Model Y(41,404辆)、吉利星愿(37,859辆)、比亚迪宋(34,071辆)、探索 06(24,564辆)、博越(23,303辆)、瑞虎 7(20,416辆)、小米 YU7(20,196辆)、海鸥(20,190辆)。

2)零售:2月新能源车在国内总体乘用车的零售渗透率44.9%,较去年同期下降4个百分点。在2月国内零售中,自主品牌中的新能源车渗透率64.5%;豪华车中的新能源车渗透率32.6%;而主流合资品牌中的新能源车渗透率仅有4.5%。从月度新能源车国内零售份额看,2月自主品牌新能源车零售份额60.3%,同比下降12个百分点;主流合资品牌新能源车份额3.1%,同比增长1.2个百分点;新势力份额27.3%,零跑汽车、理想汽车、蔚来汽车等品牌拉动新势力份额同比增长7个百分点;特斯拉份额8.2%,同比增长4.3个点。

3)出口: 2月新能源乘用车出口26.9万辆,同比增长124.7%,环比下降7.0%。占乘用车出口48.5%,较去年同期增长14.8个百分点;其中纯电动占新能源出口的58%(去年同期59%),作为核心焦点的A00+A0级纯电动车占纯电动出口的55%(去年同期56%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。其中插混占新能源出口的38%(去年同期38%),虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛,前景光明。2月厂商新能源出口方面优秀的企业是:比亚迪(98,706辆)、吉利汽车(40,852辆)、奇瑞汽车(28,304辆)、特斯拉中国(20,393辆)、上汽乘用车(14,138辆)、零跑汽车(9,769辆)、上汽通用五菱(9,568辆)、东风汽车(8,888辆)、长安汽车(6,031辆)、沃尔沃亚太(4,918辆)、智马达汽车(3,978辆)、小鹏汽车(3,648辆)、极星汽车(3,544辆)、长安马自达(1,742辆)、长城汽车(1,626辆)、东风本田(1,560辆)、北京汽车制造厂(1,455辆)、广汽埃安(1,295辆)、赛力斯汽车(湖北)(1,062辆)。其他车企新能源出口也有一定规模。

从海外体系建设上,部分自主品牌的CKD出口占比较高,长城汽车CKD出口占比52%,上汽通用五菱CKD出口占比35%,上汽乘用车CKD出口占比3%。海外生产燃油车测算达到50万辆以上,加上新能源的KD出口,中国汽车海外销售预计突破900万辆。

4)车企:2月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到16家(同比多1家,环比持平),占新能源乘用车总量90.9%(上月90.5%,去年同期91.6%)。其中,比亚迪(187,782辆)、吉利汽车(117,488辆)、特斯拉中国(58,599辆)、长安汽车(40,886辆)、奇瑞汽车(36,091辆)、零跑汽车(28,067辆)、上汽通用五菱(26,874辆)、理想汽车(26,421辆)、上汽乘用车(21,962辆)、东风汽车(21,817辆)、蔚来汽车(20,797辆)、小米汽车(20,414辆)、小鹏汽车(15,256辆)、长城汽车(12,741辆)、广汽埃安(11,742辆)、赛力斯汽车(10,025辆)。

国内新能源乘用车零售突破2万辆的企业品牌是:比亚迪(88,697辆)、吉利汽车(76,636辆)、特斯拉中国(38,206辆)、长安汽车(28,220辆)、鸿蒙智行(28,212辆)、理想汽车(26,421辆)、蔚来汽车(20,750辆)、小米汽车(20,414辆)。

5)新势力:2月新势力零售份额27.3%,同比增加7个百分点。新势力车型中的纯电动销量占比73.4%,较同期的64.9%占比大幅提升;新势力纯电动中的10-15万级别销量占比大幅增长。自主传统车企的独立新能源品牌作为创二代的表现较强,份额17.1%,同比增长3个百分点。深蓝汽车、奕派科技、极氪、极狐、岚图等自主大集团的自创新能源品牌表现优秀。

6)普混:2月普通混合动力乘用车批发5.2万辆,同比下降3.4%,环比下降29%。其中广汽丰田(24,060辆)、一汽丰田(21,657辆)、长安福特(2,475辆)、东风本田(1,603辆)、广汽本田(1,351辆)、东风汽车(1,152辆)。混合动力的市场相对较强,自主混动的海外市场走势较强。

3月份全国乘用车市场展望

今年3月有22个工作日,相对2025年3月份的21个工作日多1天。由于春节假期后的各行各业快速转入正常运作,因此3月的环比产销增长将较为迅猛。

春节后是新品推出的重要时间点,很多厂商的新车大量推出,在国家促消费政策推动下,很多省市出台了相应促消费政策,车展等线下活动的全面恢复也将加速聚拢人气。由于近期的碳酸锂、铜等价格处于高位,加之反内卷的持续,预计厂商推出超预期性价比的新款新能源车型不多,车市消费爆发恢复性增长的潜力不大。

虽然近期的中东危机带来一定的运输干扰,但中国整车企业从“租船等舱”转向 “造船控运”,自有船队快速扩张、运力自主可控、成本与效率显著优化。我们相对其他国际车企的销售保障能力更强,如果危机时间不长,出口运输不会受到太大的影响。

随着国家以旧换新政策全面落地,市场淘汰更新和换购更新的消费潜力将逐步释放,有益于3月的车市逐步走强。2026年汽车行业政策补贴、结构优化,成为撬动整体汽车市场繁荣、加快新能源高端化的关键因素。2026年消费品以旧换新补贴资金2500亿元虽较2025年下降500亿元,但1000亿元财政金融协同促内需的专项资金,通过贷款贴息、融资担保可以降低居民购车与车企融资成本,有效激发消费内生动力,拓展内需新空间。

汽车产业是消费的新基建,销量提升意义重大

在产业升级与技术变革的双重浪潮下,“汽车”已超越传统交通工具范畴,成为驱动制造业高质量发展、拉动消费、串联智能生态、推动能源革命的制造业核心支柱产业,其核心价值集中体现在制造业支撑、智能消费赋能、能源转型衔接三大维度,汽车产业是新时代国民经济的重要增长极。未来5-10年,汽车全链条消费市场规模将突破10万亿元,其中二手车、后市场、新能源配套服务是主要增长极。数据显示,2025年中国汽车行业总产值突破11万亿元,占全国制造业总产值的近10%,直接带动上下游产业产值超20万亿元,吸纳直接就业超800万人,间接就业超3000万人,规模与带动效应位居制造业首位。

随着智能电动车的发展,私家车是家庭个人生活第三空间的新定位日益凸显,带动汽车产品替代房地产成为居民消费的新增长极,也是制造业的最终消费的基础,类似买了房子就要家电装修等,有了私家车就有了新的移动的家,形成全新的出行和消费生态。拉动汽车销量的增长就是拉动消费者第三空间的新基建,因此提升汽车销量的意义重大。

2026年1月中国占世界汽车份额33%

2025年全球汽车销量9,689万辆,同比增长6%。2026年1月的世界汽车销量达到718万辆,同比增长1%。随着中国和美国车市的相对放缓,2026年1月世界车市销量也随之增长放缓。中国车市走势总体较好,2020年以来中国的世界份额持续提升,到2023年达到33.8%,2024年达到34.2%,2025年中国车市达到世界35.4%。2026年1月中国车市达到世界32.7%,表现平稳。

自主品牌出海的海外环境较好:2026年1月的印度汽车市场销量增长11%,越南汽车市场增长77%,俄罗斯市场销量在低基数下暴增了53%,泰国暴增43%,马来西亚增长27%,而南美的部分市场表现较好。

从目前集团综合表现来看,呈现“东升西降”,中国自主品牌全面提升世界份额。国际头部车企份额明显下降,中国车企普遍表现较强。2026年世界前10车企中3家中国车企的份额是上升较强的,吉利第6位,奇瑞第8位,比亚迪达到世界第10位。除了美国市场异常暂时较强和铃木等印度市场较好的因素促进,其它国际品牌份额出现全面较大的下滑。

2026年1月自主海外新能源车销量占世界新能源车份额28%

2025年份世界汽车销量达到9,689万辆,新能源汽车达到2,289万辆。2026年1月世界汽车销量达到718万辆,新能源汽车达到142万辆。2026年1月的新能源车份额达到19.7%,其中纯电动车的占比达到13.3%,插电混动达到6.4%的汽车比例,新能源表现优秀。

2025年美国新能源的销量172万辆增速-2%,相对近几年增速较低。由于高关税和新能源补贴取消的涨价因素,美国新能源车2026年1月销量8.2万辆同比下降34%。欧洲新能源乘用车2025年销量386万辆,较2024年同期净增量96万辆,增长33%。初步统计欧洲新能源乘用车2026年1月26.9万辆,同比增长13%。

2026年1月中国新能源乘用车世界份额达到62.8%的水平。2025年自主新能源乘用车海外市场销量份额达到15.8%,提升较大。2026年1月自主新能源乘用车海外市场销量份额28.3%,环比12月提升7.5个百分点。由于自主新能源出口表现较好,而美国因补贴取消需求骤缩,因此自主新能源乘用车海外市场销量份额提升较大。

东财图解·加点干货

(文章来源:乘联分会)