A股三大指数今日集体收涨,沪指涨0.25%,深证成指涨0.78%,创业板指涨1.31%。沪深京三市成交额超过2.5万亿,较昨日放量逾千亿。行业板块涨跌互现,化学原料、电池、煤炭开采、化学纤维、风电设备板块涨幅居前,稀土、小金属、金属新材料、广告营销、半导体板块跌幅居前。个股方面,上涨股票数量超过2000只,逾60只股票涨停。

近期储能产业迎来“安全刚需+海外爆单+政策红利”三重驱动。地缘局势强化各国能源自主可控诉求,分布式光储成为关键基础设施;海外户储多点爆发,新兴市场订单激增;政策层面,“新型储能”连续三年写入政府工作报告,被明确为“新兴支柱产业”,全国已有9省落地独立储能容量电价政策,为行业提供稳定收益预期。

此外板块龙头公司宁德时代了发布2025年度业绩报告:营收4237亿元,同比增长17.04%;归母净利润722亿元,同比增长42.28%,利润增速显著跑赢收入。值得一提的是,3月10日,宁德时代在2026国际电池技术及创新应用峰会上指出,目前公司动力和储能电池的业务占比大约为80%对20%,未来3年,这个比例将会达到50%:50%;之后,储能电池业务甚至有望超过动力电池。

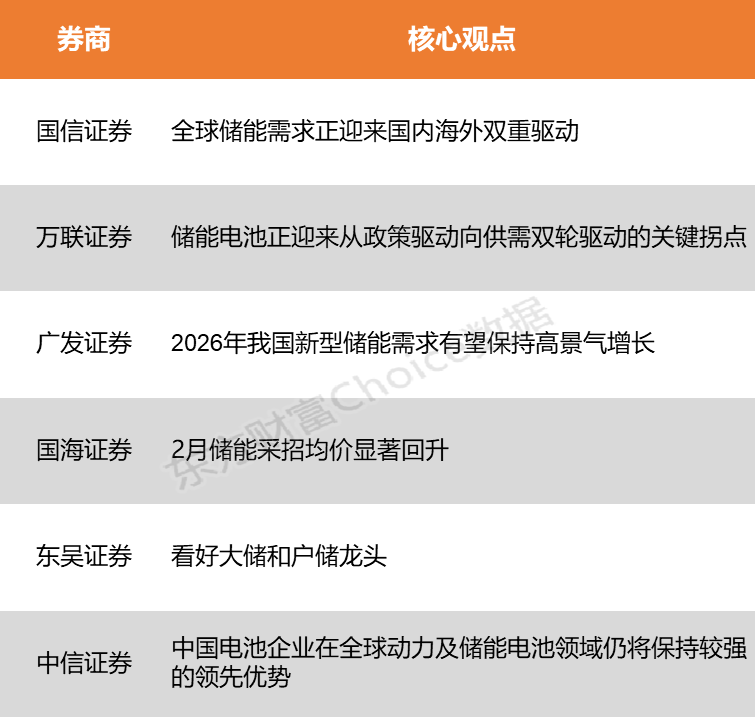

国信证券表示,全球储能需求正迎来国内海外双重驱动,国内容量电价政策落地激发市场化订单爆发;美国因数据中心负荷激增导致电力供应短缺,推动大储装机提速。万联证券指出,“发展新型储能”正式写入《政府工作报告》,政策定调清晰、市场化机制完善,储能电池作为核心载体,正迎来从政策驱动向供需双轮驱动的关键拐点。

国信证券:全球储能需求正迎来国内海外双重驱动

全球储能需求正迎来国内海外双重驱动:国内容量电价政策落地激发市场化订单爆发;美国因数据中心负荷激增导致电力供应短缺,推动大储装机提速;欧洲电网不稳叠加天然气价格高企,刺激户储与工商业储能需求;新兴市场政策扶持频出,装机潜力巨大。预计2026年全球储能装机达455GWh,同比增长40%。

万联证券:储能电池正迎来从政策驱动向供需双轮驱动的关键拐点

在下游新能源车与储能需求共振拉动下,锂电产业链开工率持续修复;叠加“发展新型储能”正式写入《政府工作报告》,政策定调清晰、市场化机制完善,储能电池作为核心载体,正迎来从政策驱动向供需双轮驱动的关键拐点。

广发证券:2026年我国新型储能需求有望保持高景气增长

全国性容量电价政策框架落地后,预计各省容量电价政策将逐步跟随落地。容量收益作为储能收益的重要组成部分,储能确定性将进一步提升,且经济性有望得到改善。2026年我国新型储能需求有望保持高景气增长,有望带动储能产业链各环节盈利的改善。

国海证券: 2月储能采招均价显著回升

2月储能采招均价显著回升。据储能与电力市场,2026年2月国内储能市场共计完成了52.7GWh订单,其中储能系统和含设备的EPC总承包规模合计13.4GW/36.9GWh。此外8.8GWh直流侧订单和7GWh储能电芯采购订单落地。新疆、宁夏、甘肃采招规模位列全国前三。宁夏自2025年四季度起,采招市场保持较高活跃度,2月在正式下发了40.6GWh电网侧项目清单的同时,也落地3.9GWh储能项目订单。2月中广核、北京疆来能源、华电集采框采相继开标,规模分别为7.2GWh、6GWh和12GWh。各大集采均未明确各倍率储能系统的采购规模,均价全部回升至0.5元/Wh以上,分别为0.503元/Wh、0.523元/Wh、0.54元/Wh。与12月华能清能院完成的2GWh不区分倍率的集采相比,2月报价上涨10%-18%。

东吴证券:看好大储和户储龙头

国家层面容量补偿电价出台,后续各个省将出台细则和清单,美国数据中心储能持续推动,欧洲、中东等项目很多,大储需求旺盛;澳洲户储政策外,英国波兰等均加强户储补贴,户储进入新的一轮增长周期,工商储持续增长,预计全球储能装机26年60%以上增长,27-29年复合30-50%增长,继续强推储能,看好大储和户储龙头。

中信证券:中国电池企业在全球动力及储能电池领域仍将保持较强的领先优势

四家海外电池企业2025年第四季度整体盈利环比显著下滑。展望2026年,预计在动力电池市场,面对中国企业,日韩企业仍将面临份额持续下滑的压力,但后续产品验证、产能建设及订单兑现节奏仍有待观察。中国电池企业在全球动力及储能电池领域仍将保持较强的领先优势,重点推荐海外份额持续提升、盈利能力领先、具备显著估值优势的国内头部电池企业。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)