作为农历马年首单获受理的IPO企业,江苏鑫华半导体科技股份有限公司(以下简称“鑫华科技”)迅速站上资本市场的聚光灯下。

然而,光鲜背后,鑫华科技业绩剧烈波动、副产品“绑架”业绩等问题浮出水面。与此同时,上下游高度集中、关联交易盘根错节,更令其IPO之路增添诸多不确定性。

公开资料显示,鑫华科技成立于2015年,主要从事半导体产业用电子级多晶硅的研产销,已先后建成徐州5000吨/年(后扩产至8000吨/年)和内蒙1万吨/年电子级多晶硅生产线。

来源:说明书

目前,鑫华科技的产品实现了从12英寸硅片、6-8英寸硅片至小尺寸硅片及硅部件的全覆盖,公司也是12英寸硅片领域电子级多晶硅大规模稳定供应的唯一国产供应商,国内市场占有率超过50%,与德国瓦克、美国Hemlock、日本德山等国际厂商同台竞技。

电子级多晶硅是支撑整个半导体制造产业的关键基础材料,直接应用于半导体硅片与半导体用硅部件生产。目前,鑫华科技正向更高纯度的技术高地发起冲击,纯度可达到13N(即99.99999999999%)以上,部分产品已通过国内外主流客户验证并实现小批量出货。

2015年12月10日,中能硅业(以实物方式出资5.2亿元)与国家集成电路产业投资基金(货币出资5亿元)共同出资,设立了鑫华科技的前身鑫华有限。根据天眼查,中能硅业背靠协鑫,如此高规格起步,奠定了公司在半导体材料领域的战略地位。

此后公司又完成多轮融资,陆续引入沪硅产业(688126.SH)、中欣晶圆(874810.NQ)等产业资本。另在IPO受理之前,中能硅业于2025年9月将筹码转让给了合肥国材叁号,转让价格为4.04元/股。

截至招股说明书披露日,鑫华科技最大股东为合肥国材叁号及其一致行动人,合计持股25.55%;其次为国家集成电路产业投资基金,持股比例20.62%;公司处于无控股股东且无实控人的状态。

来源:说明书

尽管背景雄厚,鑫华科技的经营数据却并不平稳,净利润呈现“暴涨暴跌”特征。

鑫华科技2022年至2025年前三季度营业收入分别为12.74亿元、9.46亿元、11.1亿元、13.36亿元;净利润分别为1.49亿元、4554.03万元、6862.32万元、1.23亿元。

对于业绩剧烈波动,鑫华科技解释称,生产过程产生的副产品可以应用于新能源领域,作为太阳能级多晶硅销售。副产品收入核算进其他业务收入,鑫华科技表示不会主动拓展副产品销售市场,主要由客户主动询购。

2022年时,太阳能级多晶硅供不应求,市场价格处于历史高位,甚至副产品单价超过电子级多晶硅价格,助推公司业绩冲高。但好景不长,2023年市场迅速转冷,太阳能级多晶硅价格较2022年最大跌幅近80%,直接拉低其他业务毛利率,从2022年的36.91%骤降至2.80%。2024年和2025年前三季度其他业务毛利率有所好转,小幅回升至5.99%和8.68%。副产品价格的周期性波动,成为影响公司净利润的重要变量。

界面新闻注意到,副产品低迷还引发连锁反应。

其一便是存货高企。

数据显示,鑫华科技的存货账面价值,从2022年的8015.76万元,迅速激增至2025年前三季度的3.72亿元,占流动资产的比重从2022年的7.37%,也相应提升到了2025年前三季度的17.55%。

面对大量存货堆积入库,存货跌价准备也是同步攀升。2022年至2025年前三季度,公司计提的存货跌价准备余额分别为300.08万元、521.95万元、5315.38万元和9591.75万元,存货跌价准备占存货余额比例分别为3.61%、2.79%、16.94%和20.49%。。而之所以2024年占比数据出现陡增,还在于公司内蒙产线是2024年下半年开始试生产,其产能及良率均处于爬坡阶段,产出了较多的电子级多晶硅副产品。

由于副产品行情低迷,存货周转率也持续下滑,2022年至2025年前三季度的数据分别为10.96次、5.91次、3.44次、3.44次。鑫华科技坦言,若副产品产出率上升或市场价格持续低迷,将进一步加大存货跌价风险,冲击经营业绩。

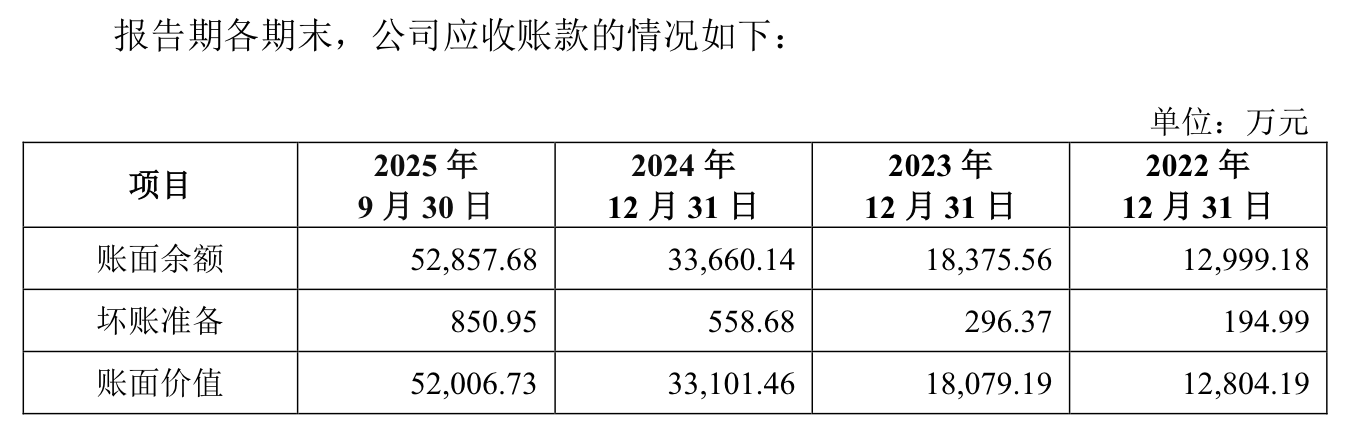

其二,应收账款的健康也受到了影响。

2022年至2025年前三季度,鑫华科技应收账款账面余额分别为1.3亿元、1.84亿元、3.37亿元、5.29亿元,应收账款余额占当期营业收入比例分别为10.20%,19.42%、30.33%和29.68%,占比节节攀升。公司称,随着副产品太阳能级多晶硅行情由暖转冷,从2023年下半年以来,客户的回款周期明显延长。报告期内对应的应收账款周转率趋势保持一致,分别为12.39次、6.03次、4.26次、4.12次。

来源:说明书

此外,鑫华科技的内蒙古生产线还处于折旧期,2025年1月至9月,月平均折旧额为1588.1万元,对归母净利润影响额为每月952.86万元,加大业绩压力。

鑫华科技业务的另一大特征,是上下游集中度极高,关联交易错综复杂。

2022年至2025年前三季度,鑫华科技向合并口径前五名供应商采购的金额占当期采购总金额比例分别为92.86%、79.56%、78.59%和76.78%。同期,向合并口径前五大客户销售比例合计分别为53.84%、66.18%、66.58%和71.34%,鑫华科技表示这种情况“与下游行业集中度较高特征相符”。

不过界面新闻注意到,这其中存在复杂的关联交易。

来源:说明书

来源:说明书

上游方面,创始股东中能硅业及其关联方长期位列第一大供应商,主要提供电力、公用介质、三氯氢硅等,报告期内采购总额分别为4.57亿元、2.11亿元、1.67亿元、1.56亿元,占比分别为64.61%、33.20%、21.30%和21.96%。占比下降原因之一,是公司2022年底自建的三氯氢硅产线实现投产。

五大供应商之列的金山桥热电,曾隶属于协鑫集团,亦被视为鑫华科技的关联方。金山桥热电是鑫华科技所在地区唯一生产用蒸汽供应商。

凯圣氟化学为上市公司中巨芯(688549.SH)的全资子公司,鑫华科技长期向凯圣氟化学采购氢氟酸、硝酸、盐酸等。而国家集成电路产业投资基金持有中巨芯26.4%的股份。

下游方面,鑫华科技向第三大客户沪硅产业销售电子级多晶硅,2025年前三季度销售了1.87亿元,同时沪硅产业也是公司的直接股东,持股0.9%。此外,因TCL科技全资子公司天津硅石增资持有内蒙古鑫华40%股权(鑫华科技持有剩余60%),天津硅石也视同为鑫华科技的关联方。2025年前三季度公司向TCL中环及其下属公司的销售金额为3.15亿元。

更值得关注的是,本次募投项目“1万吨/年高纯电子级多晶硅产业集群项目”及“1500吨/年超高纯多晶硅项目”由内蒙古鑫华实施,TCL科技作为合资方,未来若向其采购产品,将进一步扩大关联交易规模。关联交易的核心在于定价公允性,这极有可能成为监管问询的重点。

来源:说明书

(文章来源:界面新闻)