李迅雷 | 立方大家谈专栏作者

文章原载于“六里投资报”微信公众号

3月5日下午,中泰国际首席经济学家李迅雷在华安基金举办的投资论坛上,解读了最新发布的政府工作报告,并围绕当前宏观经济形势、政策预期、人民币汇率波动趋势及黄金等品种走势,发表了最新观点。

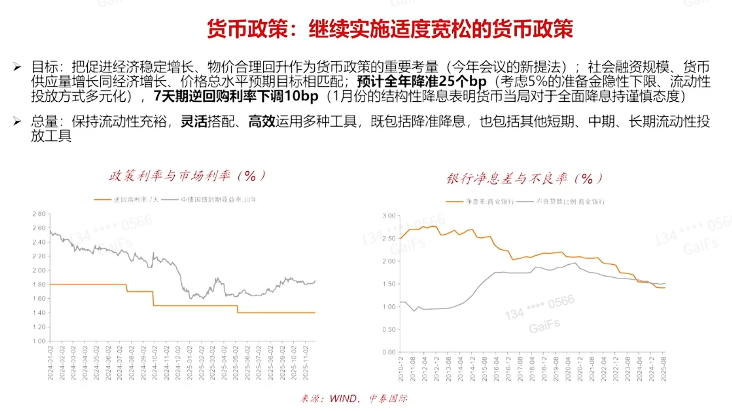

李迅雷表示,货币政策方面,今年仍将延续“适度宽松”的基调,

预计会有降准和降息操作,其中降准幅度可能在25个基点,降息在10-20个基点之间。

由于美以对伊朗实施军事打击,导致原油价格大幅上涨,会倒逼PPI上升;

再加上这两年金银贵金属的价格也在上升,有色金属价格也在上升,使得我国今年PPI可能会转正。

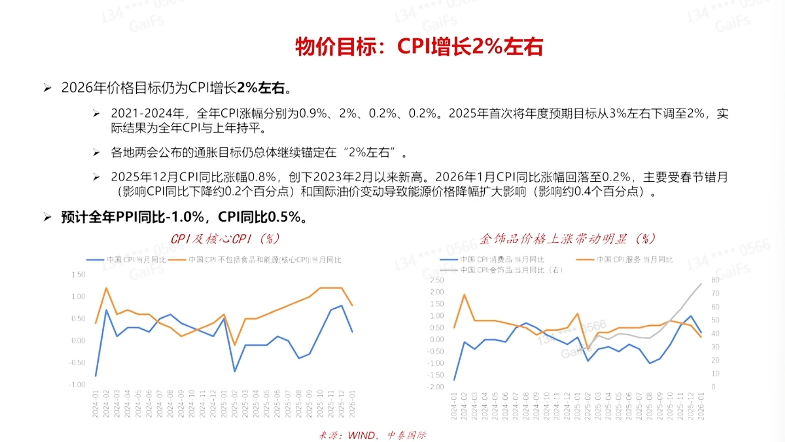

不过,由于下游“供强需弱”格局持续,CPI涨幅仍将有限,预计全年在0.5%左右。

关于人民币汇率,李迅雷判断,未来两年,央行对人民币兑美元汇率的可接受区间在6.8-7.2之间。

尽管人民币国际化稳步推进,但中国作为出口导向型经济体,汇率过快升值或过快贬值都对经济不利。

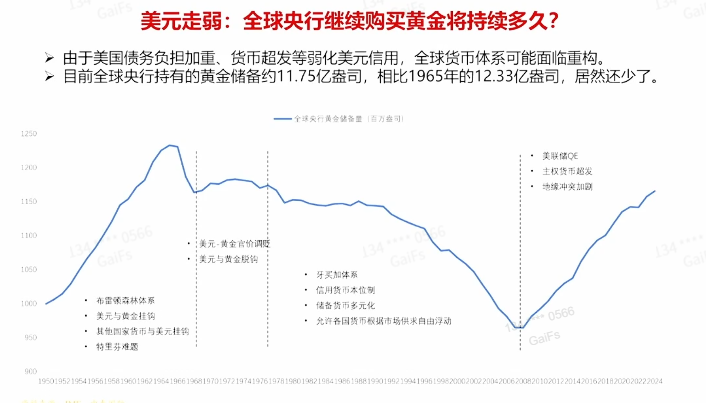

此外,李迅雷表示仍长期看好黄金走势。他指出,2008年之后全球央行开始增持黄金,但增持周期仅17年,远低于此前43年的减持周期。未来,各国央行将持续增持黄金。李迅雷通常采用全球M2累计涨幅,跟黄金的累计涨幅做比较。近期在5000美元以上的话,黄金的累计涨幅其实已经超过M2的涨幅了,它可能会有一定的调整;但是拉长时间来看的话,金价上升空间仍较大。最后,李迅雷对资本市场表示总体乐观。

他认为,在当前“资产荒”背景下,A股市场仍是资金的重要去向。

油价上涨倒逼PPI,全年很有可能转正

今年的PPI可能会转正。大家最近也看到,由于美以对伊朗实施了军事打击,导致原油价格大幅上涨,中国的油价也大涨,会倒逼PPI的上升。再加上这两年金银贵金属的价格也在上升,有色金属价格也在上升,这些使得今年PPI可能会转正。

但是由于上游的涨价,下游依然还是“供强需弱”,所以下游的价格上涨有一定的难度。总体来看,我预测CPI今年大概涨幅是0.5%,PPI也可能转正。

货币政策适度宽松,预计降准降息都会有

货币政策,我们这次还是讲要适度宽松的货币政策,当然,政府工作报告不会太明确地说要降准降息。但是我估计,今年降准的话,大概有个25个基点,降息的话大概是10-20个基点,我觉得降准降息都会有。

但是,因为我们现在还是要比较注重高质量发展,所以不希望通过这种简单的宽货币政策,来求经济的增长,

我觉得货币政策更加倾向于结构性,做好“金融五篇大文章”,引导金融机构加大支持扩内需、科技创新、中小微企业等重点领域。

人民币汇率区间应该在6.8~7.2

另外,对于人民币汇率怎么来看?

最近,大家也看到人民币汇率升值比较快,当然这方面争议也比较大。但有一点,大家不知道有没有注意到,就是前不久咱们央行,对于换美元20%的保证金取消了。过去你换美元,要有你换美元额度里面的20%作为一个抵押,现在这个取消了。

那这个取消在什么时间呢?恰好是在人民币兑美元离岸汇率到了6.86的时候。人民币过快的贬值对经济不利,过快的升值对中国经济也不利,因为中国经济是个典型的出口导向型经济。所以,我想我们提出的人民币国际化,在三中全会提出的要“稳慎扎实”推进人民币国际化,一定要稳、要慎重,而不是冒进。

这样的话,基本上我的判断,底线应该是在6.8–7.2,这个区间是央行能够接受的人民币的汇率范围,当然是指近期,这两年。

未来的话,我认为人民币应该还是会升值的。去年,大家都认为人民币是升值的,实际上去年人民币是贬值的,为什么贬值呢?是因为美元贬了10%,而人民币兑美元升了4%,实际上人民币兑其他货币贬值6%。那么如果说美元贬值10%,人民币要升值的话,那同步应该是6.5,而不是现在这个6.9了。

但这个幅度,恐怕是央行不愿意接受的。因为我前面讲了,中国是出口导向型经济,人民币升值幅度过快,不利于我们经济的稳定,尤其现在咱们也面临一定的产能过剩压力,需要有更多的商品出口。

美联储缩表难度大

而美国的经济状况,并不能支持强势美元,而且美国发行国债,境外的投资者也不大愿意再持有美债了。

今年有可能是沃什当选美联储主席,那他能够缩表吗?

我觉得不太现实。因为现在美联储的总资产里面60%以上是美债,如果说境外投资机构,都不愿意再增持美债,美国的财政状况,又不支持联邦政府缩小美债的发行规模,因为它要借新还旧,要增加发行规模。所以这种情况下,肯定还是要美联储来继续购买美债,也就是我们今天通常讲的MMT(Modern Monetary Theory,现代货币理论),沃什要缩表,难度很大。

各国央行将增持黄金,黄金价格还有上升空间

华安基金有一只非常著名、亚洲最大的黄金ETF,我觉得这个规模将来可能还会增大,为什么还会增大呢?

从上面这张图可以看出,从1965年到2008年,这43年时间,全球央行总体都在减持黄金,黄金储备总体是减少的。2008年以后,开始增持黄金了。也就是说大家对于美元的信任度,从2008年以后开始下降了。那么2008年到现在为止,也只增持了17年。减持黄金43年,增持黄金只有17年,我觉得这个时间远远不够。

美元作为一个霸主地位难以撼动——至少在21世纪的上半年,2050年之前,美元地位难以撼动。

但是,美元的地位在削弱。现在没有一个货币可以替代美元;但是,各国央行还是会继续增持黄金,我觉得这不是一两年的事情,这是长期的,

为什么呢?

我们现在全球央行,所持有的黄金规模比60年前还要少,而60年以来,全球的黄金存量增加了。黄金规模在不断增加,但是各国央行持有黄金的规模,反而比60年前还少,这显然是不符合逻辑的,所以我觉得黄金还是会被增持。但是,增持黄金不等于黄金会无限制地上涨,因为价格有价格的波动周期,央行有央行的行为,你不能把两者直接划等号。就像当年央行在不断减持黄金的时候,黄金阶段性同样也能涨,这个逻辑是一样的。

对于黄金的认识,还是要着眼长期。去年、前年,连续两年黄金涨幅都是非常大,我通常是用全球M2的累计涨幅,跟黄金的累计涨幅做比较。近期在5000美元以上的话,黄金的累计涨幅其实已经超过M2的涨幅了,那它可能会有一定的调整,但是拉长时间来看的话,它的上升空间应该还是会比较大的。

房价今年或能回稳,但政策上不会有强刺激

投资来讲的话,去年投资出现了负增长,主要是被房地产投资负增长所拖累。

那么今年,我觉得房地产投资增速大概还是负的,我的预测是-10%,去年是-17%。但是房价可能会回稳,房价为什么会回稳呢?

最近二手房的交易,大家已经看到了这个迹象。拿日本的数据来比较的话,日本的房地产峰值是在1991年,但是,日本房地产是什么时候回稳的呢?1995年就回稳了,但回稳之后又继续调整了10年,它虽然见底了,但是它在底部反复筑底筑了10年。所以,我觉得中国房地产从2021年到现在为止,总体跌幅已经在50%左右。这个跌幅已经差不多了,但是,它可能会在底部调整比较长的时间。

后续的政策,我觉得政策工具箱的工具应该还是会比较多的。我们中国的特点是什么呢?

虽然我们广义财政赤字率水平在全球比较来看,不算低了,美国大概是7%左右,我们现在是8%以上。但我们的空间还是很大,因为现在中央政府的杠杆水平还是比较低的,现在应该还没到30%,在27%左右。美国联邦政府杠杆率水平大概在120%多,日本中央政府更高了,240%左右。所以我想,未来我们经济如果面临困难,中央政府加杠杆的空间应该还是比较大的。

房地产政策上面,我觉得我们主要倾向于稳房价、稳楼市,但是不会有大的刺激,因为我们一直强调中国经济要转型,房住不炒,就是希望中国以科技自立自强,来引领经济高质量发展,所以房地产政策我觉得不会有太大的力度。

现在提出要树立和践行正确的政绩观,这是一个新的提法,就是我们过去为GDP而GDP,各个地方政府也是这样的。可能今后在这方面,要有所区别,在方向上面要更加注重经济增长的质量。

债市缺乏吸引力,股市仍是资金重要去向

最后,我虽然是做宏观研究的,也想抛砖引玉讲讲我对资本市场的看法。

我对资本市场总体还是乐观的,乐观的逻辑并不是说上市公司盈利增长率有多高,也不是说我们政策上会有多大的力度去支持,我觉得还是要放在一个宏观的大视野当中来看问题,比如说“资产荒”的现象一直是挥之不去的,

债券市场,现在十年期国债收益率1.8%左右,不算低,也不算高,缺乏吸引力所以还得是股市,资本市场应该是不缺乏资金的,关键在于要寻找什么样的投资组合会更好,我就提这么一点思考。

(文章来源:大河财立方)