3月9日,杭州联川生物技术股份有限公司(简称“联川生物”)在北交所更新上市申请审核动态,公司已回复第二轮审核问询函,回复的问题主要有,关于信息系统核查及收入确认准确性,关于销售收入核查充分性、有效性,关于进一步说明供应商稳定性及采购价格公允性等。

联川生物专注于基因科技领域,现阶段主要依托高通量测序技术和生物信息技术,为生命科学和医学研究客户提供层次丰富、技术前沿、品质稳定的科研服务及解决方案。

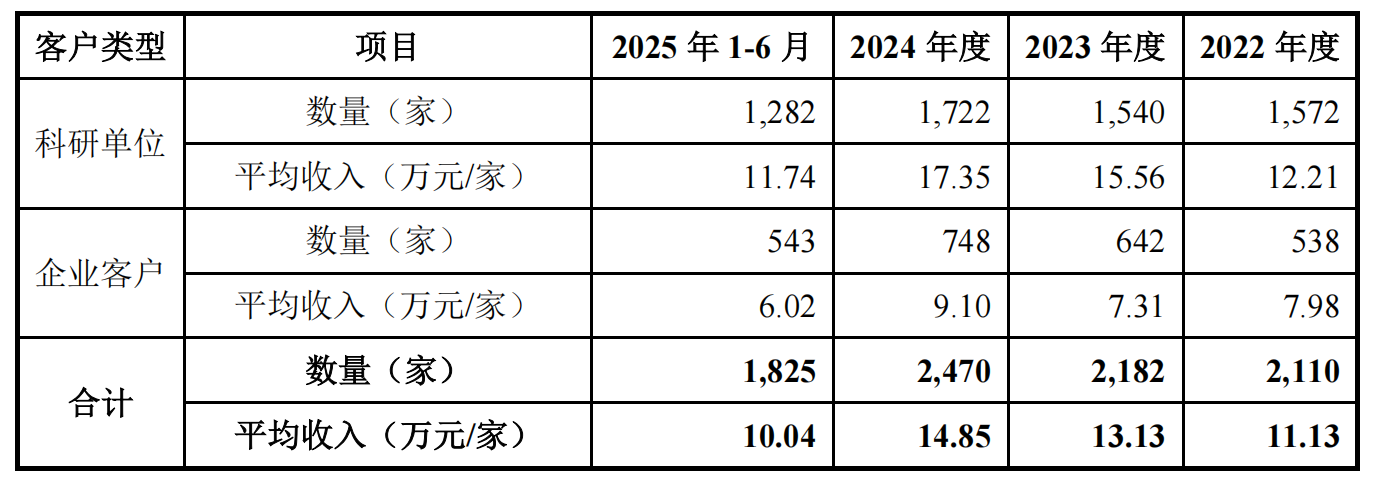

公司所处的行业为科研服务行业,客户群体主要划分为科研单位与企业客户两大类别。其中,科研单位涵盖高校、医院及科研机构等细分主体,该类客户是公司客户结构中的核心组成部分。

需要注意的是,联川生物客户分散度较高。

从公司服务客户单位维度,2022年至2025年1-6月,公司服务单位数量分别为2110家、2182家、2470家和1825家,客户数量较多且呈逐年上升趋势,单个客户的平均销售收入较低。

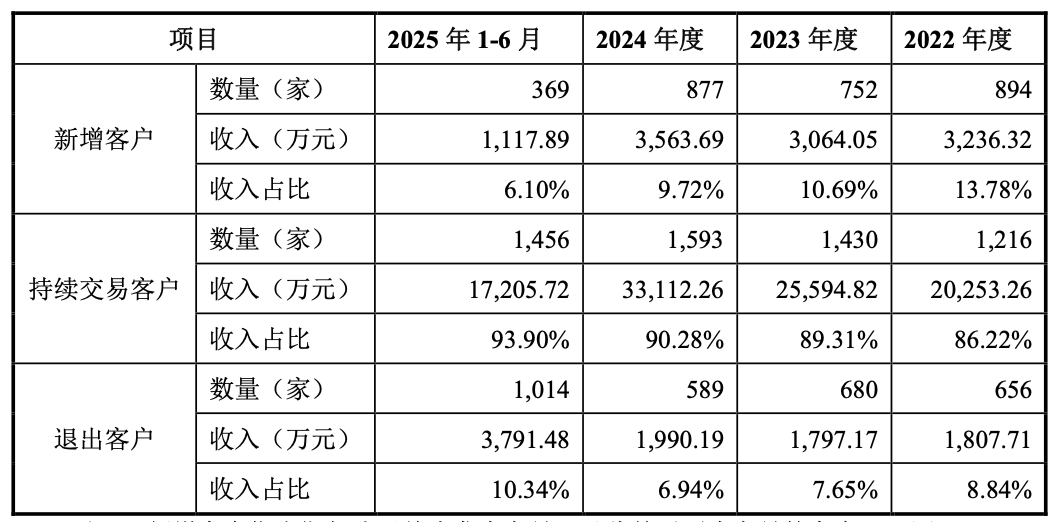

报告期各期,公司新增客户收入占比较低,持续交易客户收入占比较高,公司持续交易客户贡献的收入占比约90%。2022年度、2023年度、2024年度的退出客户数量及收入占比均较低;2025年1-6月因报告期仅有半年,故按照前述计算口径,当期退出客户数量相对较多。

联川生物提到,与公司业务模式、客户群体相似的景杰生物,其披露2020年至2023年1-6月老客户收入占比分别为80.94%、83.61%、85.59%、87.47%,退出客户的收入占比分别为7.43%、8.08%、9.16%、29.02%。景杰生物老客户的收入占比较高,退出客户的收入占比较低,客户具有稳定性。

表观调控组中m6A业务收入下滑的原因及合理性,是监管关注的重点之一。

2022年至2025年1-6月,公司表观调控组中m6A业务收入分别为1155.57万元、1183.49万元、614.85万元和300.85万元,整体呈下降趋势。

联川生物解释称,一方面,随着行业研究阶段演进、国家科研资助导向调整以及科研需求结构升级,m6A业务的市场需求规模有所收缩,导致公司该业务量相应减少。另一方面,市场竞争推动销售单价不断下降。前述业务量减少与销售单价下降的双重因素叠加,共同导致m6A业务收入下滑。

监管还关注到,报告期内,联川生物存在客户供应商重叠情形。问询函显示,其中,销售收入占比分别为3.25%、2.51%、3.03%和1.18%,采购金额占比分别为4.23%、9.21%、11.17%和6.73%。

联川生物表示,报告期内,公司交易对象中存在重叠客户供应商的情况,主要系合作双方在开展业务的过程中基于业务需要、技术优势、自身渠道等因素发生既有销售又有采购的情形。

“基因行业企业之间相互采购属于该行业中的普遍情况,如发行人与同行业上市公司诺禾致源之间存在既有采购又有销售的情况。公司向诺禾致源采购的主要系个别小众服务类型、蛋白代谢组学服务、测序服务等,诺禾致源向发行人采购的主要系Olink服务、单细胞测序服务等。”

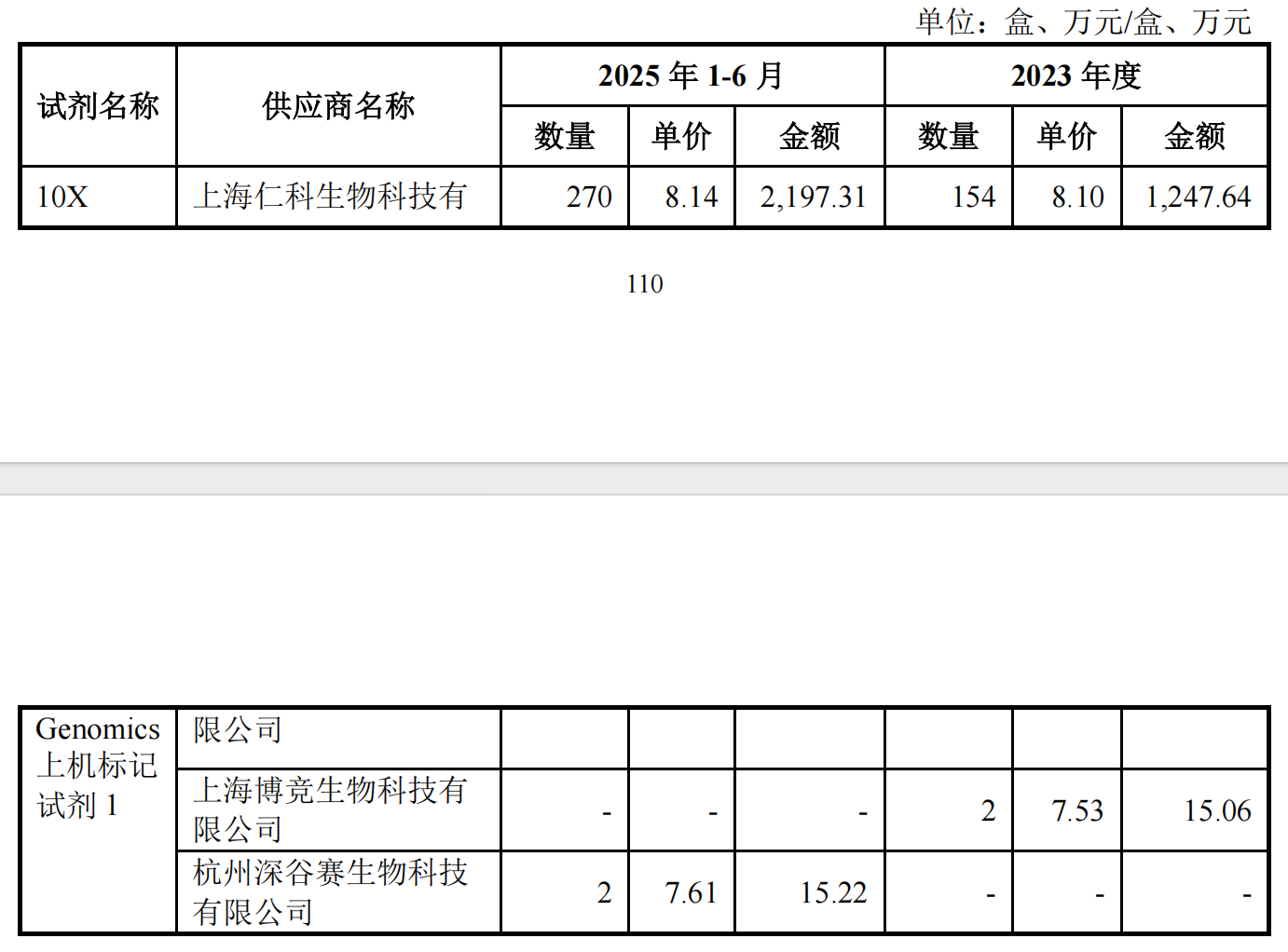

供应商方面,问询函提到,公司2022年、2023年采购10X Genomics上机标记试剂1的价格低于市场价格,2024年采购Illumina试剂1价格低于市场价格。

监管要求,结合采购定价机制及采购数量差异等,进一步说明公司10X Genomics采购价格低于市场价格的合理性;说明公司2023年、2025年上半年向上海仁科采购产品单价高于其他供应商的原因及合理性。

联川生物对此的回应是,公司在10X Genomics上机标记试剂1的采购数量上远超公开招标中的常规采购规模。公司采购规模显著,对于大批量采购,公司能够直接与10X Genomics厂商进行价格协商,从而具备了一定的议价能力。

相比之下,千里马招标网的市场价格主要反映的是小批量、零散采购的公开招标情况,无法获得规模折扣。因此公司10X Genomics采购价格低于市场价格具有商业合理性。

另外,2023年度,公司向上海博竞生物科技有限公司采购10X Genomics上机标记试剂1的金额为15.06万元;2025年上半年,向杭州深谷赛生物科技有限公司采购该试剂的金额为15.22万元,联川生物称,上述两笔采购均系零星采购,采购金额相对较小,其采购单价不具有市场代表性。

公司向上海仁科生物科技有限公司采购的单价高于同期从上海博竞生物科技有限公司、杭州深谷赛生物科技有限公司采购的单价,主要系后两家供应商为减少库存回笼资金而进行低价销售所致。

来源:读创财经

(文章来源:深圳商报·读创)