A股三大指数今日宽幅震荡,沪指盘中跌幅一度接近2%,深证成指与创业板指跌幅一度超过3%。截止收盘,沪指跌0.67%,深证成指跌0.74%,创业板指跌0.64%。沪深京三市成交额接近2.7万亿,较上一交易日放量逾4000亿。行业板块涨少跌多,煤炭、IT服务、电网设备、通信服务板块涨幅居前,航空机场、航海装备、地面兵装、电子元件、航运港口、工程机械板块跌幅居前。个股方面,上涨股票数量超过1400只,50只股票涨停。

近日,AI领域掀起一股“养龙虾”热潮。所谓“养龙虾”,是指部署、训练、使用以OpenClaw(曾用名Clawdbot、Moltbot)为代表的本地AI智能体(Agent)。OpenClaw官方图标是一只红色龙虾。据悉,OpenClaw是一款开源AI智能体,其通过整合多渠道通信能力与大语言模型,构建具备持久记忆、主动执行能力的定制化AI助手,可在本地私有化部署。

面对OpenClaw技术热潮,多地迅速出台了专项支持政策。深圳首批“政务龙虾”上线,免费提供OpenClaw部署服务,并对符合条件的给予最高200万元补贴。3月9日,无锡高新区发布《关于支持OpenClaw等开源社区项目与OPC社区融合发展的若干措施(征集意见稿)》。而根据OpenRouter,OpenClaw当前为App & Agent流行度排名第一,截至目前累计Token消耗量达到8.52T。

国盛证券表示,OpenClaw的爆发式渗透验证商业可行性,Agent渗透率和复杂度提升驱动Token消耗激增,催生刚性算力需求。国联民生指出,我国Tokens出海+“龙虾”两大增长引擎全面开启,伴随涨价趋势,我国云计算产业或将迎来重大拐点,有望迎来收入与利润同时高增催化。

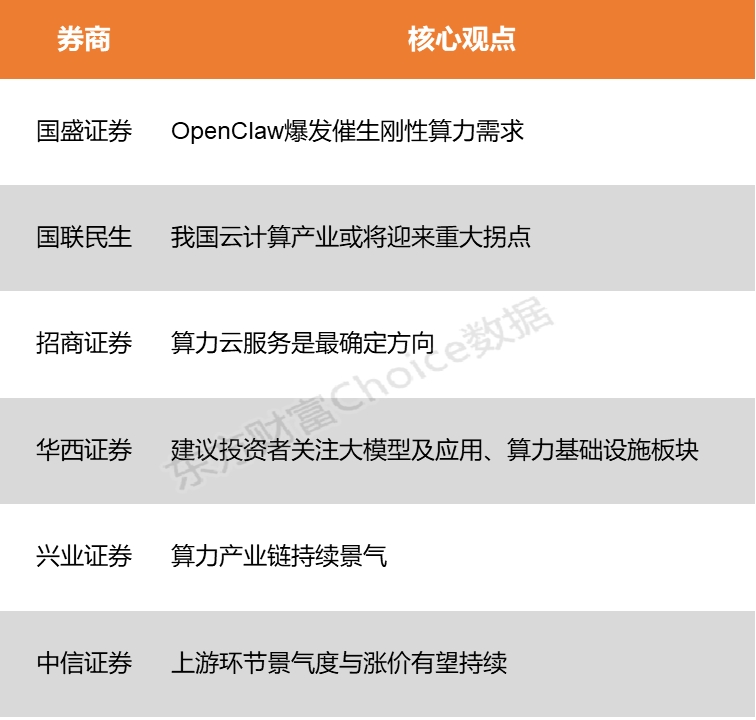

国盛证券:OpenClaw爆发催生刚性算力需求

OpenClaw的爆发式渗透验证商业可行性,Agent渗透率和复杂度提升驱动Token消耗激增,催生刚性算力需求。主流厂商已现“缺卡”“限售”现象,算力供需错配加剧,从技术层面和经济层面驱动算力产业链的升级。随着国内市场Token消耗量爆发,国产算力有望凭借成本优势及生态完善,在基础设施层逐步占据主导。

国联民生:我国云计算产业或将迎来重大拐点

伴随智谱、MiniMax等国产大模型的突破,叠加我国电力等基础设施稳定、低成本的优势,我国Tokens出海+“龙虾”两大增长引擎全面开启,伴随涨价趋势,我国云计算产业或将迎来重大拐点,有望迎来收入与利润同时高增催化。

招商证券:算力云服务是最确定方向

无论是seedance,还是小龙虾,这两款AI应用回应了市场一直担心的AI商业化问题,两者对于token的使用均大幅飙升,总体上可以初步宣告,行业进入了AI应用算力的大时代。此外,OpenAI发布GPT-5.4,字节Seedance2.0公布定价标准。综合来看,算力云服务是最确定方向,云厂提价背后的需求逻辑正在强化。

华西证券:建议投资者关注大模型及应用、算力基础设施板块

OpenClaw作为当下用户关注度最高的项目之一,有望推动AI产业进入Agent时代,并带来以下影响:一是Agent有望成为应用最先落地的场景之一;二是Token消耗数加速攀升,有望拉动算力需求,维持算力链条通胀趋势;三是助力国产大模型需求提升,并加速其出海进程。该机构建议投资者关注大模型及应用、算力基础设施板块。

兴业证券:算力产业链持续景气

国产模型出海,算力产业链持续景气。国产大模型火爆全球,智谱发布算力伙伴计划,国产大模型Token调用量快速增长,有望充分拉动对国产算力各环节需求。海外英伟达公布最新财年报告,2026年营收突破2000亿美元,数据中心业务同比增长75%,2027年一季度营收指引780亿美元,充分印证算力产业高景气,建议持续把握算力链投资机会。

中信证券:上游环节景气度与涨价有望持续

展望3月,海外与国内算力需求均持续超预期背景下,上游环节景气度与涨价有望持续,仍是当下科技板块配置“景气成长”方向最确定的主线。一方面,海外OpenAI和Anthropic的最新消息继续推动云算力与Token需求超预期,大模型竞技带动推理与训练双线增长,CSP持续上修投资,但ROI和现金流仍存在变量,上游更具业绩增长确定性。另一方面,国产大模型加速迭代,如GLM-5、KIMI K2.5、Seedance2.0等正逐步缩小与海外差距,部分模型在coding、视频生成等应用领域实现可用和涨价,体现算力极度紧张。全产业链从云、Token/API、到存储、先进制造、光通信、液冷、电力等环节价格普遍上升。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)