近日,河北彩客新材料科技股份有限公司(下称“彩客科技”)的IPO进程进入了最后的关键时刻,根据公告,其将于2026年3月10日正式上会,这家背靠港股彩客新能源(01986)的精细化工企业,带着亮眼的成绩走到了资本市场的聚光灯下。

从账面数据来看,彩客科技表现比较亮眼:2022年至2024年营收与净利润稳步攀升,毛利率一度远超行业均值。可就在上会前夕,公司丢出了一份颇为“冷静”的业绩预告:预计2026年上半年营收和净利润双双下滑,最高降幅分别达到11.68%和14.39%。这一纸预告,将其在招股书及两轮问询回复中暴露的四大问题再次推至台前——国际贸易格局的挤压、偶发性红利的消退、关联交易的纠葛以及研发创新的乏力。

在3月10日的审议会议上,彩客科技将如何回应监管与市场的质疑?

贸易摩擦“黑天鹅”

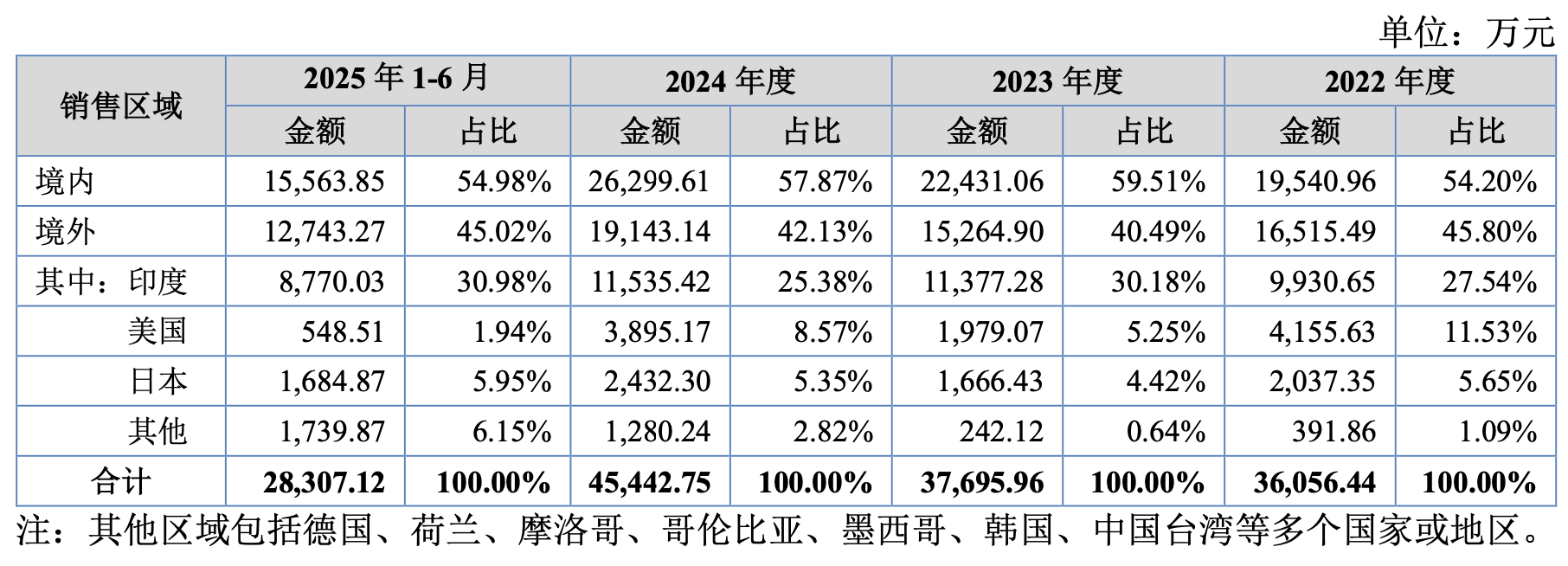

彩客科技一直强调其国际化布局,创始人戈弋拥有海外高学历背景,公司报告期内境外收入占比分别为45.80%、40.49%、42.13%和45.02%。按理说,这本应是企业竞争力的体现,但在全球贸易保护主义抬头的当下,这反而成了悬在头顶的达摩克利斯之剑。

招股书及问询回复中提到,中美贸易摩擦导致的对美出口关税大幅攀升,已直接冲击公司基本盘。数据显示,受高达35%的关税影响,公司对美国市场的销售收入占比从2022年的11.53%骤降至2025年上半年的1.94%,曾经的“重点市场”几乎在一夜间萎缩殆尽。

虽然公司试图通过开拓印度、日本等市场来弥补美国市场的缺口,但这种“拆东墙补西墙”的策略显然无法完全对冲风险。公司在业绩预告中坦言,2026年上半年业绩下滑的重要原因之一便是“中美贸易摩擦导致美国客户采购量锐减”。这暴露了公司在面对宏观地缘政治风险时的脆弱性——尽管创始人具备国际化视野,但当国际关系生变,单纯的客户结构调整难以在短期内消化系统性冲击。

辉柏赫的“破产红利”

如果说贸易摩擦是外部环境的利空,那么彩客科技业绩增长的核心逻辑之一,竟高度依赖于竞争对手的“倒下”,这无疑为其可持续性打上了一个问号。

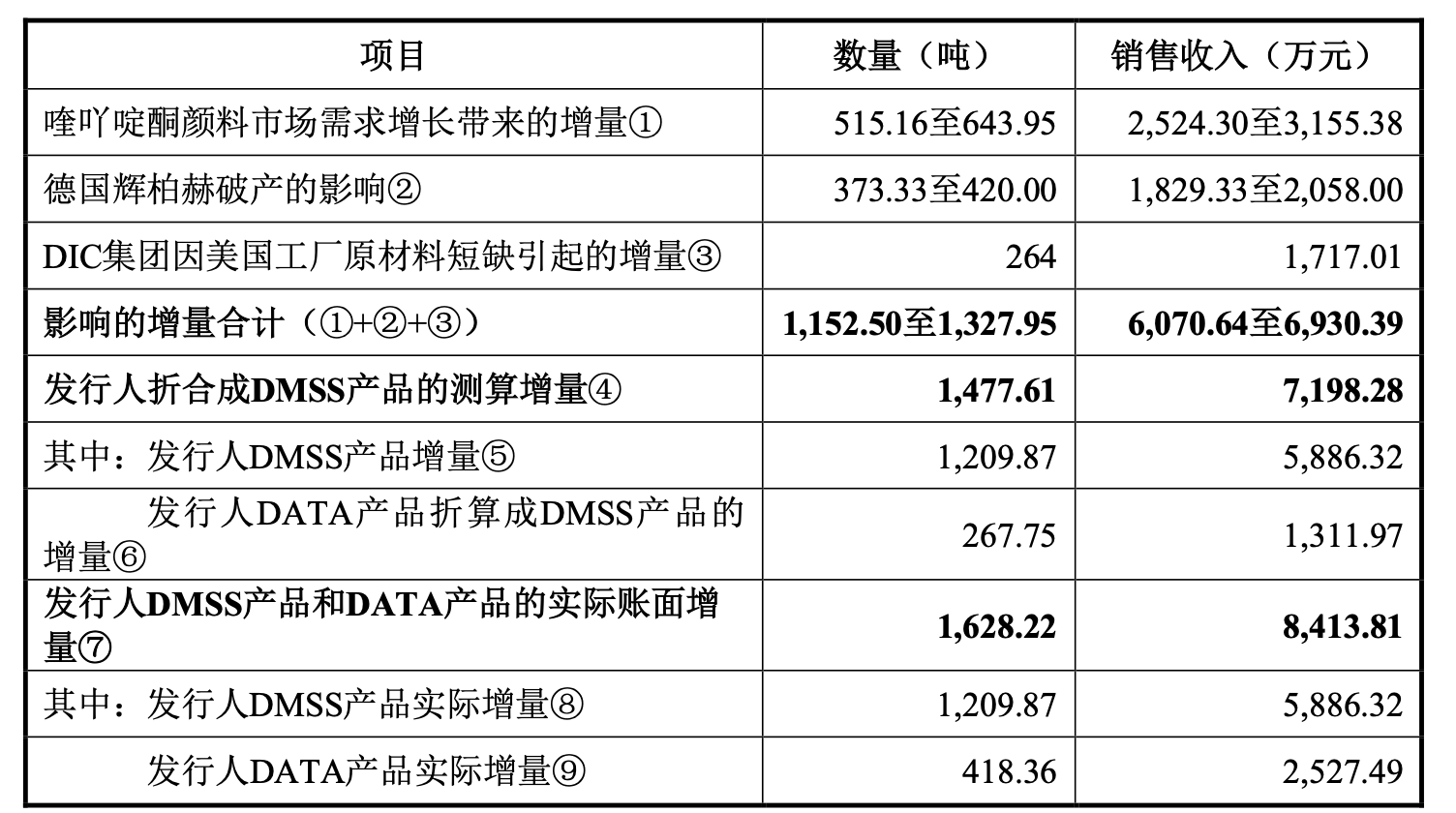

报告期内,彩客科技业绩的暴增与德国颜料巨头辉柏赫的破产密切相关。2024年4月辉柏赫申请破产,导致全球喹吖啶酮颜料供给格局重构,下游客户为填补供应链缺口,大幅向彩客科技采购DMSS、DATA等中间体。据测算,2024年辉柏赫破产事件为公司带来的新增收入占当年营收增量的四分之一左右。

这是一场典型的“捡漏式增长”,但其红利正在急速消退。2025年3月,印度苏达山完成了对辉柏赫的收购,一旦辉柏赫在被收购后逐步恢复生产,以及DIC集团美国产线恢复自产,彩客科技面临的不仅是订单减少,更是未来潜在的强大竞争对手——苏达山极有可能利用辉柏赫的资产实现DMSS产品的自产自用,从而大幅减少向彩客科技的采购需求。

这种因对手危机带来的脉冲式收入,无法构成稳定的业绩支撑,公司预计2026年上半年业绩下滑,正是这种偶发性红利消失后的反应。

治理与关联交易

彩客科技业务的独立性也是北交所两轮问询追问的焦点。

报告期内,公司实控人戈弋控制的另一家企业山东彩客新材料引入了中石化资本等机构股东,并签署了涉及金额高达2.7亿元的对赌协议,若山东彩客不能在2026年底前完成IPO,回购义务将落在实控人戈弋身上。

尽管彩客科技在法律层面强调对赌主体与自己“无直接关联”,但在实际控制人同一的情况下,这种风险也无法完全隔离。一旦回购条款触发,实控人面临巨额资金兑付压力,作为“彩客系”旗下优质资产的彩客科技,也难免受到波及。

另外,公司的生产经营存在路径依赖。报告期内,公司向彩客华煜等关联方采购蒸汽、污水处理等核心能源及服务的金额占主营业务成本比例一度接近30%。并且,公司在2024年调整了关联交易的定价原则:由之前的成本加成法调整成第三方出具的测算报告,并对2022-2023年的数据进行追溯调整。

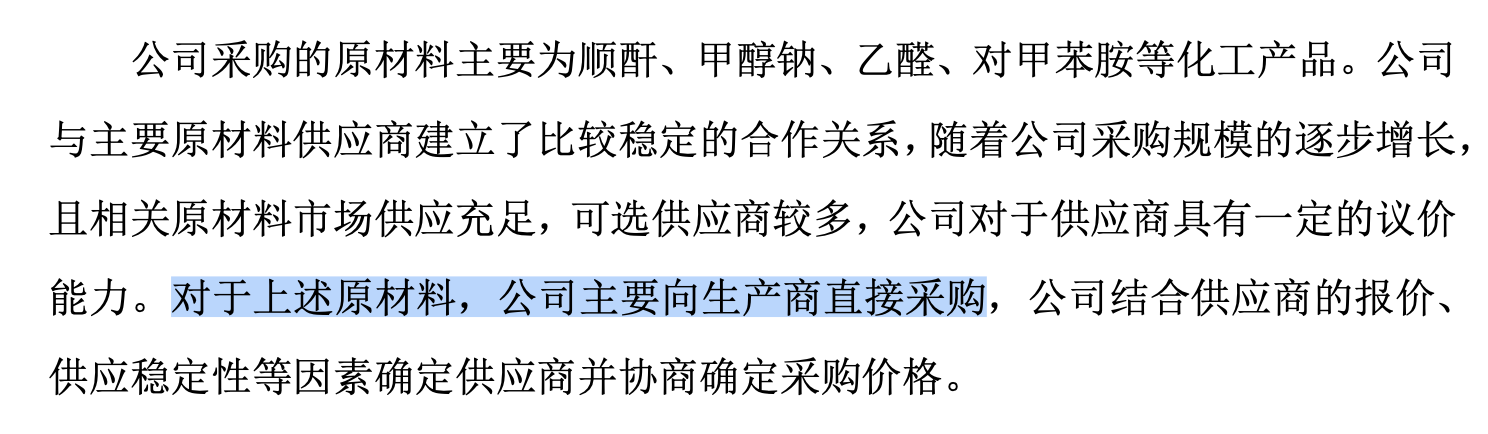

最后,公司在问询回复中声称“主要向生产商直接采购以控制成本”,但招股书显示,2022年至2024年的第一大供应商为淄博齐翔腾达化工销售有限公司,而企查查显示,这家公司的经营范围主要包括专用化学产品销售和化工产品销售,其行业分类属于“化学制品批发”,这与公司表述的“生产商”存在一定差异。

研发投入不如同行

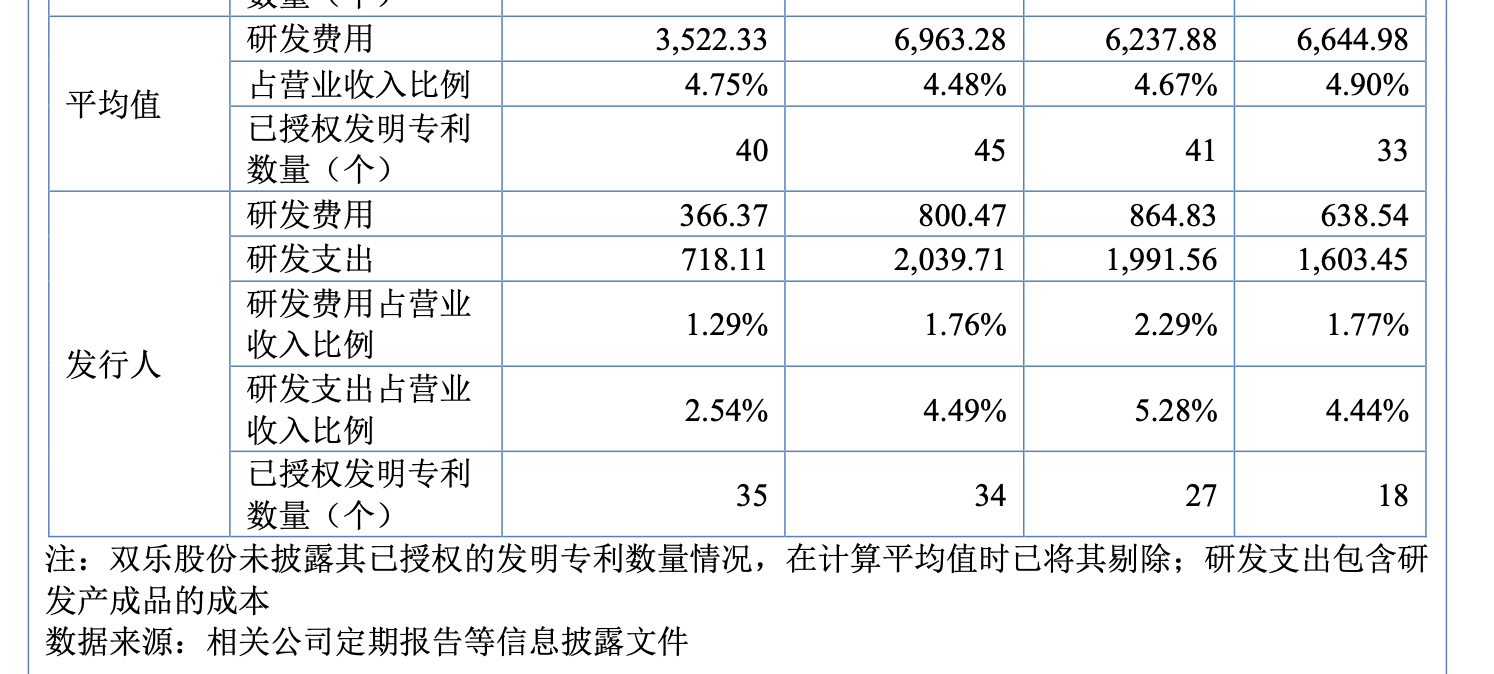

作为一家拟登陆北交所的“专精特新”企业,科技创新能力是核心估值基础,然而,彩客科技的研发投入却与其“科技”定位不甚匹配。

招股书显示,报告期内公司研发费用分别为639万元、865万元、800万元和366万元,占营业收入的比重分别为1.77%、2.29%、1.76%和1.29%,而可比公司研发费用平均值分别为6645万元、6238万元、6963万元和3522万元,占营业收入比例分别为4.90%、4.67%、4.48%和4.75%,均显著高于公司。

问题在于,公司报告期内毛利率分别为30.63%、33.12%、36.12%和41.29%,均高于同行可比公司,但研发投入却落后于同行,这种“反差”引发了市场的关注。在精细化工行业,不进则退。面对苏达山收购辉柏赫后的潜在竞争,面对DIC的自产替代,如果没有扎实的研发投入构建护城河,目前的“业绩红利期”或将很快演变为“份额丢失期”。

彩客科技站在了IPO的大门前。一方面,它拥有漂亮的财务数据和“专精特新”的光环;另一方面,它面临着国际贸易摩擦冲击主业、偶发性增长难以持续、关联交易疑云、研发薄弱透支未来的四重困境。这家公司能否获得资本的青睐,3月10日的审议会议,或许会给市场一个初步的答案。

(文章来源:财中社)