光学光电子板块3月5日掀起涨停潮,其中Micro LED板块领涨,三安光电、聚飞光电、华灿光电、利亚德等多股涨停。

消息面上,根据TrendForce集邦咨询最新调查,随着生成式AI兴起,数据中心对高速传输的需求持续提升,原先应用在机柜内(Intra-Rack)短距传输的铜缆方案,将在传输密度与节能上面临严峻挑战。相比之下,Micro LED CPO(共封装光学技术)方案的单位传输能耗较低,可大幅降低整体能耗至铜缆方案的5%,有望凭节能优势成为光互连替代方案。

打破光铜取舍困境

资料显示,Micro LED CPO是一种将Micro LED芯片与AI计算芯片(如ASIC)通过先进封装技术集成的新型光互连方案。其核心是通过Micro LED替代传统铜缆或激光器作为光源,实现芯片级光信号传输,突破传统光模块的物理限制,满足AI数据中心对高密度、低延迟、低功耗的严苛需求。

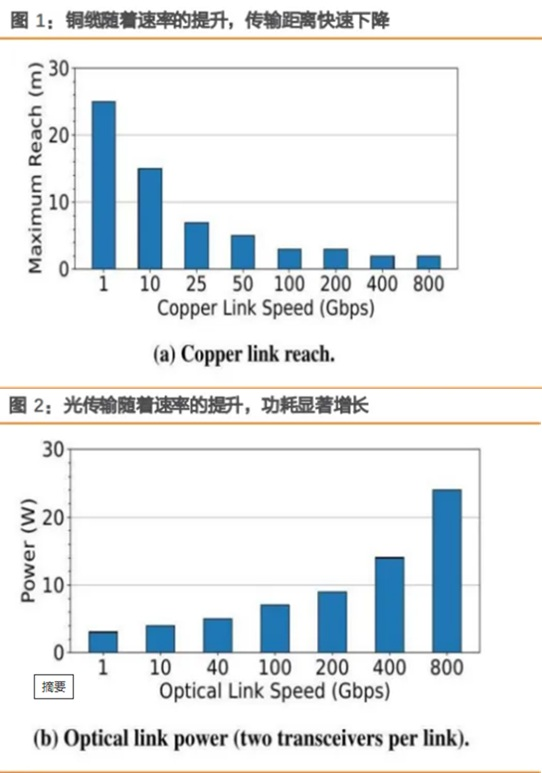

天风证券表示,当今数据中心网络中的链路技术必须在传输距离、功耗和可靠性之间做出根本性权衡。铜缆链路能效高且可靠性强,但传输距离极为有限(<2m),若使用有源铜缆,传输距离预计提升至5-7m,但随着带宽速率进一步提升,对铜缆传输距离的挑战将进一步加大。光链路可提供更长的传输距离,却以高功耗和较低可靠性为代价。随着网络速度的提升(1.6T/3.2T),这种权衡关系愈发显著,制约着未来的可扩展性。

图片来源:天风证券研究所

而Micro LED光模块传输方案,有望打破光铜取舍困境。天风证券以微软的MOSAIC光互联方案为例,认为其可同时实现长距传输、低功耗和高可靠性。

TrendForce集邦咨询指出,全球供应链正积极布局光通讯与光互连领域,除前述Microsoft(微软)推出的MOSAIC架构外,Credo收购Hyperlume强化其光互连技术能力,Avicena则开发LightBundle技术,以提升数据传输效率与功耗表现。

该机构表示,2025年起至今,市场需求持续将传输规格推向800Gbps、1.6Tbps。在追求高传输速率的前提下,由于传统铜缆能耗超过10pJ/bit(每比特能耗)),将使得整体系统能耗大幅增加,促使产业链加速“光进铜退”。

Micro LED涅槃重生?

国泰海通证券表示,早在2018年,苹果公司就认为能够在2020年为Apple Watch配备Micro LED屏幕,但这一时间表最终被推迟到2024年甚至更久。而在2024年,苹果公司停止采用Micro LED技术的内部努力,供应商AMS-Osram失去Micro LED相关合同,并被迫开始裁员,整个行业进入“至暗时刻”。导致苹果公司放弃努力的原因则是Micro LED的制造面临量产难、巨量转移技术难度大、高昂成本、产业链配套等诸多问题。

不过在2025年,Micro LED行业巨量转移良率问题得到解决,比如Q-Pixel发布Q-Transfer技术实现超过99.9995%的转移良率。2025年9月,佳明推出全球首款Micro LED智能手表Fenix 8 Pro,表明Micro LED技术在智能手表上已具备商业化能力。此外AI数据中心光互连也有着巨大吸引,国泰海通认为Micro LED行业已迎来涅槃重生,并有望在未来不断扩大应用场景、市场规模。

2026年市场规模或翻倍

随着应用场景的不断扩大,市场对于Micro LED的市场空间也充满了乐观预期。根据Omdia数据,2025年Micro LED显示器收入为5240万美元,预计2026年将增长至1.05亿美元,同比增幅达100%。

TrendForce集邦咨询预测,Micro LED显示应用芯片产值将从2024年的基数快速攀升,预计2029年达7.4亿美元,2024-2029年复合增长率达93% 。

更远点看,Omdia预计,到2032年Micro LED显示器市场规模将扩大至68亿美元,占平板显示器市场总额的4.4% 。

14股被融资净买入

从个股角度来看,2026年以来,Micro LED概念板块中有14股被融资净买入,其中京东方A被融资净买入最多,达10.99亿元。聚飞光电、TCL科技、三安光电、木林森、利亚德、英诺激光、新相微、天通股份也被融资净买入过亿。

从股价表现来看,聚飞光电、新相微2026年以来大涨超过80%;利亚德涨超40%;天通股份涨超30%;华灿光电、英诺激光涨超20%。

(文章来源:东方财富研究中心)