摘要:伊美日内瓦会谈进展积极,原油冲高回落;英伟达重挫超5%拖累纳指跌超1%,软件股上演逼空;戴尔业绩及营收指引超预期盘后涨超10%,奈飞退出收购案盘后涨超9%。

全球市场:

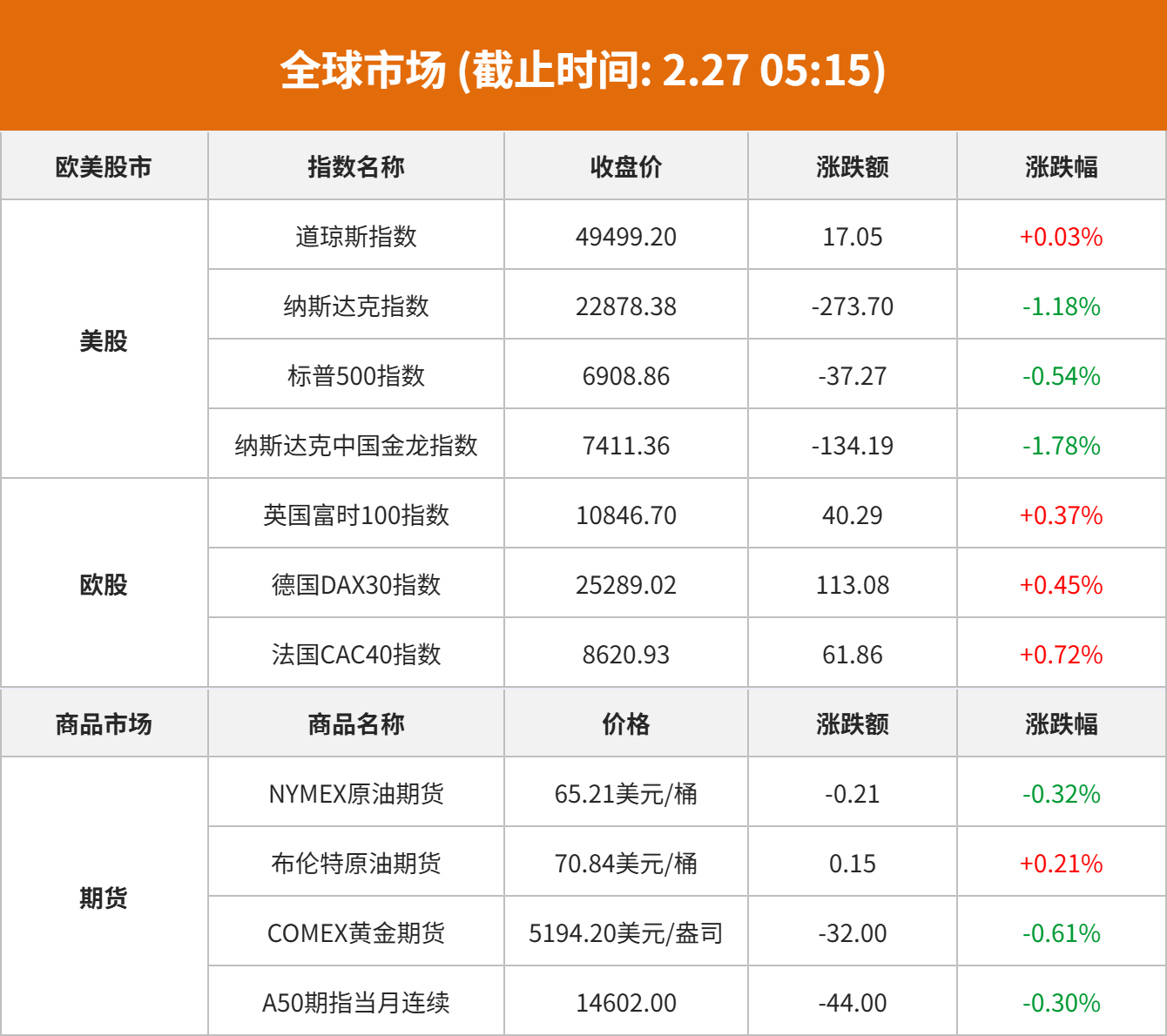

美股市场:美股三大指数02月26日收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日上涨17.05点,收于49499.2点,涨幅为0.03%;标准普尔500种股票指数下跌37.27点,收于6908.86点,跌幅为0.54%;纳斯达克综合指数下跌273.7点,收于22878.38点,跌幅为1.18%。

大型科技股多数下跌,英伟达跌超5%,创去年4月16日以来最大单日跌幅;AMD、英特尔跌逾3%,特斯拉跌超2%,谷歌、亚马逊跌超1%,苹果小幅下跌;奈飞涨超2%,微软、Meta小幅上涨。

美股量子计算板块普涨,IonQ Inc涨超21%,Rigetti Computing涨超5%,Arqit Quantum涨超3%,SEALSQ Corp、D-Wave Quantum涨超2%。光通信板块普跌,康宁、Coherent、Lumentum跌超6%。

热门中概股多数下跌,纳斯达克中国金龙指数跌1.78%。台积电跌2.82%,阿里巴巴跌2.78%,百度跌5.65%,拼多多跌1.41%,携程跌2.59%,京东跌2.03%,羚羊控股涨108.90%,百济神州跌8.48%,ACM Research Inc-A跌16.69%,腾讯控股(ADR)跌1.90%。

欧股市场:欧洲三大股指02月26日全线上涨,英国、法国股市创历史新高。英国伦敦股市《金融时报》100种股票平均价格指数报收于10846.7点,较前一交易日上涨40.29点,涨幅为0.37%;法国巴黎股市CAC40指数报收于8620.93点,较前一交易日上涨61.86点,涨幅为0.72%;德国法兰克福股市DAX指数报收于25289.02点,较前一交易日上涨113.08点,涨幅为0.45%。

商品市场:国际油价02月26日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约上涨0.05美元,收于每桶65.47美元,涨幅为0.08%。COMEX黄金期货当月连续合约下跌24.70美元,跌幅0.47%,报5201.5美元/盎司。COMEX白银期货当月连续合约下跌2.77美元,跌幅3.02%,报88.865美元/盎司。现货黄金上涨20.33美元,涨幅0.39%,报5185.29美元/盎司。现货白银下跌0.90美元,跌幅1.01%,报88.3美元/盎司。

热点要闻:

伊美日内瓦会谈结束,多方表态“进展积极”

伊朗与美国在日内瓦结束新一轮间接谈判,阿曼与伊朗外长相继释放“取得重大进展”、“接近共识”的信号,也有匿名美国高级官员称谈判进展“积极”;双方将于下周在维也纳举行技术层面的讨论,并将择期再度举行会谈;布伦特原油盘中冲高后回吐涨幅,价格回落至71美元附近。

美媒:特朗普政府加紧制定策略,谋划保留关税收入

2月27日,据Politico,特朗普政府多部门官员正加紧制定法律策略,以便在最高法院裁定相关关税“非法征收”后,仍能保留数十亿美元的关税收入。多名了解内部讨论情况的人士称,初步设想包括通过政策手段劝阻企业申请退款、阻止政府实际支付退款,或以其他方式保留至少部分关税收入。

其中一项设想是,宣称过去一年征收的关税款项在政府正在依据不同法律权限准备推出的一套新关税框架下属合法收入。另一个方案则允许企业在预计漫长的退款排队过程中获得优先处理,但前提是同意向政府放弃部分退款金额。

美联储理事米兰:重申2026年需降息100个基点,警告过度监管扭曲信贷结构

美联储理事米兰周四重申,尽管劳动力市场改善,仍预计2026年需降息100个基点,并倾向于尽早行动。他指出,过度监管推高银行信贷成本,导致私人信贷激增,但目前尚未构成系统性风险。米兰对就业前景持谨慎态度,认为通胀压力疲弱支撑降息立场。他曾多次反对维持利率不变,主张更大幅度降息。

美联储古尔斯比:利率可以下调但不想在通胀缓解之前就提前大幅降息

美联储古尔斯比表示,利率可以下调,但不想在通胀缓解之前就提前大幅降息;就业市场稳定,经济一直稳健。

美30年期按揭利率2022年来首破6%,业内:今春楼市销售或创多年来最佳

根据房地美公布的数据,美国30年期固定贷款的平均利率为5.98%,低于上周的6.01%,一年前该利率为6.76%,上一次低于6%是在2022年9月。业内人士指出,负担能力的缓慢改善可能使今年春季的销售旺季成为多年来表现最好的一次,此外今年冬季席卷美国东北部的暴风雪,可能进一步加剧多年来积累的潜在需求。

IDC:内存短缺今年或将引发智能手机市场创纪录萎缩

IDC警告称,内存短缺正引发一场“前所未有的行业危机”,已将2026年全球智能手机出货量大幅下调至约11亿部,同比或萎缩13%;该机构也认为,在内存“有价无市”的背景下,厂商或被迫砍掉低端机、推动高端化,手机市场将迎来结构剧变。

两个月暴涨50%、跃居全球第九大股市,韩国股市还能疯狂多久?

在AI浪潮与公司治理改革双重驱动下,韩股年内涨幅逼近50%,市值超越法国跃居全球第九。高盛认为,涨势尚未见顶:科技巨头资本开支扩张引发存储芯片严重短缺,企业盈利远超预期,叠加估值仍具吸引力,将KOSPI目标价看至6400点。半导体产业链景气度仍是后续主线。

高盛:津巴布韦锂矿出口禁令暂难解除,锂价将“毫无悬念”创新高!

高盛强调,只有当矿企完全遵守津巴布韦政府的本土化加工要求时,这项禁令才可能被解除。以史为鉴,刚果(金)2025年2月实施的钴出口禁令最终在当年10月才演变为出口配额制。

个股聚焦:

谷歌Nano Banana 2亮相,专业能力全面下放,成本腰斩一半

北京时间周五凌晨,美国科技公司谷歌-C(GOOG.US) 宣布上架新一代图像生成模型Nano Banana 2(Gemini 3.1 Flash图像模型)。公司声称,Nano Banana 2能够兼具Nano Banana Pro的图像生成质量、推理能力和先进世界知识,以及Flash模型的“闪电生成速度”。成本仅为Nano Banana Pro的一半; Nano Banana 2上架后即刻登顶Arena.ai文生图模型榜首。

库克确认苹果下周一开始发布新品

苹果(AAPL.US) 公司CEO库克周四发帖称:“重大的一周即将到来。一切从周一早晨开始!”

这一说法也与此前爆料称苹果将从下周一开始连续三天发布新品契合。根据此前报道,通过官网发布一系列新品后,苹果公司将于下周三在上海等三地举行线下媒体体验活动。

博通发布多维堆叠芯片平台,高管扬言今明两年能卖出100万颗

博通(AVGO.US) 宣布已开始出货业内首款基于其3.5D XDSiP平台的2纳米定制计算SoC,公司表示3.5D XDSiP是下一代XPU的基础;博通产品营销副总裁Harish Bharadwaj告诉媒体,基于最新的技术,公司预计到2027年将至少售出100万颗芯片。

CoreWeave Q4营收翻倍猛增,年末积压收入668亿,亏损意外扩大,盘后跌近9%

CoreWeave称,2025年成为史上最快实现50亿美元年营收的云服务商。到年末,含RPO的积压订单收入668亿美元,较年初增超三倍。Q4 EPS亏损0.89美元,同比扩大1.6倍,为分析师预期的四倍多,营业亏损8900万美元,净亏损4.52亿美元几乎为一年前9倍。公司预计2026年资本支出至少300亿美元、至少为2025年三倍,到年底ARR收入多达190亿。股价盘后跌超8%。

百度:全年营收同比微降3%,AI算力订阅收入同比大增143%

百度(BIDU.US) 全年营收同比微降3%,第四季度营收327.4亿元,环比增长5%,略高于市场预估的326.6亿元。财报显示,百度核心AI新业务在第四季度收入超过110亿元,占百度一般性业务收入的43%,较上一季度的39%进一步提升。其中,智能云基础设施第四季度收入达58亿元,AI高性能计算设施收入的订阅收入同比增长143%。

最新研究:礼来口服减肥药orforglipron减重效果优于司美格鲁肽片剂

礼来(LLY.US) 研发的新型每日口服GLP-1药物orforglipron,在临床试验中显示可帮助2型糖尿病患者减轻8%的体重,其减重效果优于口服司美格鲁肽。尽管orforglipron在减重和血糖控制方面表现更优,但其停药率因副作用(主要为胃肠道不适)较高。

Meta自研芯片据传遇阻

据最新报道称,因设计困难, Meta Platforms(META.US) 上周放弃了其正在开发的、用于训练AI模型的最先进芯片,并将注意力转向了一个不那么复杂的版本。公司上周已将更新后的计划告知其AI基础设施部门的员工。这也是Meta近期先后与英伟达、AMD签订大规模芯片合同的背景故事。

对此,Meta的一位发言人表示:“我们仍然致力于投资多元化的芯片产品组合,以满足自身需求,其中包括推进我们的MTIA产品线;今年晚些时候我们还将披露更多相关进展。”

MP Materials投资打造美国最大稀土磁铁生产基地,涨超2%

美国最大的稀土矿商 MP Materials(MP.US) 周四宣布,将在得克萨斯州诺斯莱克建设一座大型稀土磁铁制造园区,总投资超过12.5亿美元。公司估计,待全面投运后,新工厂将使其稀土磁铁年总产能达到约1万吨。

戴尔预期本财年AI服务器收入约500亿美元,盘后涨超10%

周四盘后,AI服务器制造商戴尔科技(DELL.US) 在发布财报后涨超10%。公司周四在一份声明中表示,对于截至2027年1月结束的当前财政年度,预计人工智能服务器收入约为500亿美元,同比增加103%。

戴尔在声明中表示,本财年调整后每股收益将约为12.90美元,销售额约为1400亿美元。分析师平均预计每股收益为11.56美元,营收为1263亿美元。

奈飞退出华纳兄弟收购案,盘后涨超9%

Warner Bros Discovery(WBD.US) 周四盘后宣布,董事会认为 Paramount Skydance(PSKY.US) 的最新收购报价优于奈飞(NFLX.US) ,后者将有4个工作日修改出价,或者放弃竞争并拿着派拉蒙资助的28亿美元终止费走人。

奈飞迅速发布声明,称在必须匹配派拉蒙最新报价的情况下,该交易已不再具有财务吸引力,因此决定不匹配出价。受此消息影响,奈飞盘后涨超9%。

美国金融科技公司Block因AI裁掉近半员工,盘后涨超22%

截至发稿,美国金融科技公司 Block(XYZ.US) 盘后暴涨超22%。公司CEO杰克·多尔西周四致信员工称,基于AI将改变劳动生产率的判断,公司决定将目前超过1万名的员工总数裁减到不足6000人。

多尔西在信中写道:“智能工具改变了建立和运营公司的方式,我们已经在内部看到了这一点。一个显著更小的团队,使用我们正在构建的工具,可以做得更多且做得更好。”

多邻国(DUOL.US) 公布Q4业绩超预期,但下调全年展望并转向用户增长优先,股价盘后大幅下跌超21%。

Zscaler(ZS.US) 第二财季营收与EPS超预期,但营收预期下调,盘后跌超9%。

eBay(EBAY.US) 宣布裁减约800个岗位以优化组织结构,并在关键领域持续招聘,涨超3%。

PayPal(PYPL.US) 否认与Stripe或他方洽谈出售,称正与投行协作应对维权与收购压力,跌近4%。

诺瓦瓦克斯医药(NVAX.US) 上调调整后营收预期并通过授权交易与成本优化实现盈利修复,涨超17%。

Rocket Lab(RKLB.US) 2025财年Q4营收为1.8亿美元,调整后每股收益为亏损0.09美元,盘后跌超4%。

比特币矿商 MARA Holdings(MARA.US) 盘后跳升涨近15%,公司联手私募机构喜达屋进军AI基建。

港市前瞻:

南向资金追踪|净卖出超40亿港元抛售三大ETF继续加仓腾讯

数据显示,南向资金昨日成交约999.29亿港元,较前一日放量约74亿,约占昨日恒指成交总额的38.53%,短线占比连续走低。

昨日港股高开低走,南向资金进一步流出约73.66亿港元。其中,沪港股通净流出约23.11亿港元,而深港股通净流出约50.55亿港元。趋势上,近两日已累计超百亿短线资金出逃。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:美团-W(03690.HK)3.11亿港元;东方电气(01072.HK)1.25亿港元。

大幅净流出:中国海洋石油(00883.HK)8.94亿港元;阿里巴巴-W(09988.HK)8.88亿港元;长飞光纤光缆(06869.HK)6.25亿港元;腾讯控股(00700.HK)5.49亿港元;中国人寿(02628.HK)4.36亿港元。

投资要点

美团-W昨日跌2.72%,资金前5日加仓2238万股,短线连续流入。

东方电气昨日涨15.52%,资金前5日加仓735万股,短线加速回流。

中国海洋石油昨日跌3.22%,资金前5日加仓4172万股,短线仍以流入为主。

阿里巴巴-W昨日跌3.57%,资金前5日加仓1243万股,短线仍以流入为主。

长飞光纤光缆昨日涨2.97%,资金前5日减持101万股,短线出现流出信号。

腾讯控股昨日跌2.01%,资金前5日加仓572万股,短线仍以流入为主。

中国人寿昨日跌4.10%,资金前5日减持373万股,短线出现流出趋势。

港股公告精选

百度集团-SW(09888.HK):去年第四季度总收入为人民币327亿元,环比增长5%,NON-GAAP净利润39亿元。期内智能云基础设施收入为人民币58亿元,AI高性能计算设施收入的订阅收入同比增长143%。无人车服务萝卜快跑提供的全无人自动驾驶营运订单达到340万单,总订单量同比增长超过200%。

正力新能(03677.HK):预计2025年净利润6.8亿元至8.2亿元,同比增长约647.25%至801.10%。主要由于电池产品销量与收入大幅增长。

银河娱乐(00027.HK):2025年净收入492亿港元,同比上升13%;净利润107亿港元,同比上升22%。

香港交易所(00388.HK):2025年总收入291.61亿港元,同比上升30%;净利润177.54亿港元,同比上升36%。

新鸿基地产(00016.HK):公布截至2025年12月31日止6个月中期业绩,实现收入527.05亿港元,同比增长31.98%;利润102.47亿港元,同比增长36.21%。

周大福创建(00659.HK):发布截至2025年12月31日止六个月中期业绩,收入104.85亿港元;净利润同比增长15%至13.343亿港元。

江南布衣(03306.HK):公布截至2025年12月31日止6个月的中期业绩,总收入为约33.76亿元,同比上升7%;利润6.76亿元,同比上升11.9%。主要由于线上渠道销售的增长及线下门店规模的扩张所致。

百奥赛图-B(02315.HK):预计2025年营业收入约为13.79亿元,同比增长40.63%;净利润1.73亿元,同比增长416.37%。主要受益于海外市场的持续拓展,叠加国内生物医药行业的复苏回暖。

微泰医疗-B(02235.HK):2025年收入将不低于人民币6.50亿元,同比增长约88.1%;净利润不低于人民币3800万元,同比扭亏。

康希诺生物(06185.HK):2025营业总收入10.68亿元,同比增长26.18%;净利润2787.27万元,同比扭亏为盈。

百融云-W(06608.HK):发盈警,预期2025年净利润约6650万元至7980万元,同比下降约70%至75%。

财经日历:

(文章来源:哈富证券)