百度集团-SW将于北京时间2月26日港股盘后发布财报,机构预期2025Q4财年实现营收326.4亿元,同比减少4.33%;预期每股收益6.88元,同比减少51.75%。上述数据使用的会计准则为US-GAAP。

一、2025年Q3财报简要回顾

百度 2025 年第三季度交出了一份呈现结构性变化的财报。总营收为 311.74 亿元人民币(约合 43.79 亿美元),同比下降 7%,环比下降 5%。

二、2025年Q4财报前瞻

基于多家主流投资机构的综合预测,百度2025年第四季度的收入预期呈现谨慎乐观态势。

其中,在线营销业务预计将延续下滑趋势,但降幅有望收窄。广发证券预计2025年Q4百度核心广告收入为151.7亿元人民币,同比下滑趋势较Q3的18%有所收窄,有望筑底企稳。这一改善主要得益于AI原生营销服务的快速增长和传统广告业务的基数效应。

非在线营销业务将继续成为收入增长的主要驱动力,其中 AI 云业务预计保持强劲增长势头。海通国际预计Q4云基础设施收入在大型模型浪潮带动下保持强劲,AI云业务同比增长14%。花旗预计百度Q4 AI云收入增长15%,云业务全年同比增长30%。考虑到AI训练和推理需求的持续上升,以及百度在GPU云市场的领先地位,AI云业务有望在Q4继续保持双位数增长。

从成本端来看,百度2025年Q4的盈利能力有望出现边际改善。2025年Q3完成的162亿元一次性资产减值将在后续季度产生积极影响,相关折旧摊销压力在Q4起阶段性减轻,预计对 Non-GAAP 经营利润形成持续的正向贡献。

AI 业务商业化进展追踪

百度2025年Q4财报最受关注的核心看点是AI业务的商业化进展,特别是三大AI板块的收入表现和增长质量。根据公司在Q3财报中首次披露的AI业务数据,市场将重点关注以下几个方面:

AI云基础设施业务的增长可持续性是关键看点。Q3该业务收入42亿元,同比增长33%,其中AI加速器基础设施订阅收入同比激增128%。市场预期Q4该业务将继续保持强劲增长,主要驱动因素包括:企业 AI 应用的加速落地、大模型训练和推理需求的持续增长、以及百度在 GPU 云市场的技术优势。

AI应用业务的变现能力提升值得关注。Q3该业务收入26亿元,同比增长6%,增速相对较低主要受百度网盘促销减免和行业竞争影响。Q4 财报中,市场将重点关注百度文库和百度网盘的付费用户数增长、ARPU 提升情况,以及数字员工等新产品的商业化进展。特别是在企业级市场,随着AI工具的普及,相关订阅收入有望实现加速增长。

AI 原生营销服务的爆发式增长能否延续是最大看点。Q3该业务收入28亿元,同比增长262%,已占百度核心在线营销收入的18%。市场预期Q4该业务将继续保持三位数增长,主要驱动因素包括:Agent 智能体和数字人产品的市场接受度提升、广告主对 AI 营销解决方案的需求增长、以及产品定价能力的增强。

传统广告业务企稳信号

百度传统在线营销业务的表现是 Q4 财报的另一个核心看点。该业务已连续 6 个季度下滑,Q3 收入 153 亿元,同比下降 18%。市场将重点关注以下企稳信号:

收入降幅收窄是最直接的企稳信号。多家机构预计Q4广告收入同比降幅将从Q3的18%收窄至12-16%之间。这一改善可能源于:低基数效应、宏观经济环境的边际改善、以及 AI 搜索带来的用户体验提升。投资者需要对比 Q4 实际降幅与市场预期,判断企稳趋势是否确立。

AI 搜索商业化进展是关键观察指标。截至 2025 年 10 月,约 70% 的移动搜索结果页面包含 AI 生成内容。市场关注 Q4 财报中是否会披露 AI 搜索的商业化数据,包括:AI 原生广告的收入贡献、广告点击率(CTR)变化、以及广告主对 AI 广告的反馈。这些数据将直接影响市场对百度广告业务长期前景的判断。

自动驾驶业务里程碑事件

萝卜快跑(Apollo Go)作为百度自动驾驶商业化的核心载体,其 Q4 表现备受关注。Q3 该业务全球出行服务次数达到 310 万,同比增长 212%,增速较 Q2 的 148% 进一步加快。市场预期 Q4 将出现以下里程碑事件:

运营规模扩张是首要关注点。市场预期 Q4 萝卜快跑的订单量将继续保持高速增长,部分机构预期 Q4 接单量可能达到 400 万单以上,同比增长超过 150%。同时,运营城市数量有望从目前的 22 个进一步增加,特别是海外市场的拓展,如迪拜、阿布扎比等城市的商业化进展。

单位经济模型改善是盈利前景的关键。市场高度关注萝卜快跑是否能在更多城市实现单位经济(UE)模型的盈亏平衡。根据行业分析,单一城市投放 500 到 1000 台车辆才有可能达到收支平衡。投资者需要关注单车日均订单数、平均单价、以及成本结构的变化,判断商业化盈利的时间节点。

技术突破与合作进展影响长期估值。Q4 财报中,市场期待了解:全无人驾驶技术的最新进展、与 Uber、Lyft 等国际合作伙伴的合作细节、以及在英国等新市场的试运行计划。这些信息将影响投资者对百度自动驾驶业务长期价值的判断。

三、值得关注的重点业务领域

智能云业务:AI时代的基础设施

百度智能云业务已成为公司最重要的增长引擎之一,在 AI 时代扮演着基础设施提供商的关键角色。 百度智能云已成为中国 AI 云市场的领导者之一。截至2026年2月,超过65%的央企、全部系统重要性银行、95%的主流车企都选择百度智能云落地大模型。这一数据充分证明了百度在政企市场的强大竞争力。在技术层面,百度通过 "云 + AI + 芯片" 的全栈布局,形成了差异化的竞争优势。特别是在 GPU 云服务领域,百度凭借自研的昆仑芯片和优化的软件栈,能够提供更具性价比的解决方案。

增长驱动因素:智能云业务的快速增长主要受益于以下几个因素:一是 AI 应用的爆发式增长带来的算力需求激增;二是企业数字化转型加速,对 AI 基础设施的需求持续提升;三是百度在大模型领域的技术领先地位,吸引了大量企业客户。特别是在推理场景,百度的文心大模型经过优化,能够在相同算力下提供更高的性能,这为其云业务带来了竞争优势。

昆仑芯:国产AI芯片的突围之路

昆仑芯作为百度自研的AI芯片,正成为公司最具战略价值的资产之一。2025年12月7日,百度宣布正在评估昆仑芯分拆上市的可能性,这一消息引发了市场的广泛关注。

当前昆仑芯已发展到第三代产品,在百度智算集群中大规模部署,提供高能效比的 AI 计算能力。面向未来,百度规划了清晰的产品路线图:昆仑芯 M100 聚焦大规模推理场景,其FP16稠密算力超越行业标杆A100,搭载自研片上互联方案与8个200G以太网端口,片间互联效率大幅提升,预计2026年初正式上市。昆仑芯M300面向超大规模多模态模型训练与推理,预计于2027年推出。

分拆上市的价值重估:昆仑芯分拆上市将为百度带来显著的价值重估机会。根据市场分析,参考同类 AI 芯片公司的估值水平,昆仑芯独立上市后的估值可能达到数百亿元人民币。这将直接提升百度的净资产价值,同时为公司提供更多的资本运作空间。投资者需要关注分拆上市的具体时间表、IPO 定价区间、以及百度在昆仑芯的持股比例等关键信息。

自动驾驶:从技术领先到商业变现

百度的自动驾驶业务(Apollo)已成为全球最具规模的 L4 级自动驾驶出行服务之一,萝卜快跑作为其商业化载体,正处于从技术验证向规模盈利转型的关键时期。萝卜快跑已成为全球规模最大的 L4 级自动驾驶出行服务商,累计服务超过 1100 万次。2025 年 Q3,萝卜快跑全球出行服务次数达到 310 万,同比增长 212%,显示出强劲的增长势头。在国内市场,萝卜快跑已在 22 座城市实现全无人商业化运营,运营车辆超过 2000 台。在海外市场,公司已与 Uber、Lyft 达成合作,并计划在英国推进无人驾驶出租车试运行。

根据公司披露,该业务已在核心运营城市武汉率先跨越了单位经济(UE)的盈亏平衡点。这意味着在单城市层面,该业务已经能够实现盈利。市场预期 2026 年将有更多城市实现 UE 盈亏平衡,特别是在订单密度较高的一线城市。从商业模式来看,萝卜快跑通过 "技术授权 + 运营分成" 的方式,既能获得技术输出收入,又能分享运营收益,形成了多元化的盈利模式。

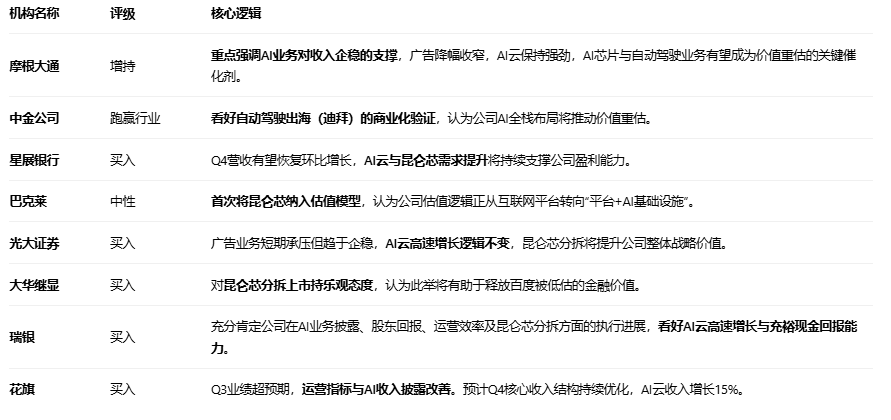

四、机构观点

根据最新的机构调研数据,市场对百度的投资评级呈现明显的看多倾向:

五、期权信号

根据最新数据,百度期权市场呈现出活跃的交易态势,反映出市场对公司未来股价走势的多元化预期。

交易量特征:百度期权的日均交易量在过去几个月显著增加,特别是在财报发布前后,交易量往往出现爆发式增长。2026 年 2 月 13 日,百度期权交易量达到 408.48 万份合约,成交额 5.52 亿美元,显示出市场对公司的高度关注。这种交易量的激增通常预示着市场对即将发布的财报有较高的预期或担忧。

持仓结构分析:从期权持仓结构来看,市场呈现出明显的看多倾向。根据期权市场数据,看涨期权(Call)的持仓量明显高于看跌期权(Put),反映出投资者对百度未来股价走势的乐观预期。特别是在 2026 年 2 月到期的期权合约中,Call/Put 比率达到 2.5:1 以上,显示出强烈的看多情绪。

行权价分布特征:期权行权价的分布反映出市场对百度股价的预期区间。根据分析,过去 3 个月鲸鱼投资者(大资金投资者)的目标价格区间为 60-210 美元,这一区间跨度较大,反映出市场对百度价值判断的分歧。但从成交量分布来看,150-190 美元区间的期权合约最为活跃,这一区间也与主流机构的目标价区间相吻合。

六、总结与展望

本次财报将是百度在宣布大规模回购和派息后,向市场提交的第一份“成绩单”。市场的关注点已从“百度是否在投入AI”转向“AI业务能否赚钱、赚多少钱”。

短期来看,财报能否超预期(尤其是AI业务增速和利润改善情况)以及管理层对2026年的业绩指引,将直接影响股价走势。若AI收入保持高增且广告业务显现企稳迹象,结合回购托底,股价有望获得支撑。中长期而言,百度的投资故事核心在于估值体系的重塑。市场正在尝试为其传统广告业务(现金流来源)和AI硬科技资产(增长引擎)进行分部估值(SOTP)。昆仑芯的成功上市将是这一重塑过程的关键一步。自动驾驶业务的规模化进展也将是打开未来想象空间的重要变量。

总而言之,这份财报不仅是百度2025年的收官之作,更是其AI转型进入深水区后的一次关键“期中考试”。投资者期待从中看到,在阵痛之后,百度能否真正驶入AI驱动增长、传统业务提供稳定现金流的良性循环轨道。

(文章来源:哈富证券)