磷化工板块2月25日早盘表现强势,川金诺、清水源、川发龙蟒、云天化、罗平锌电、澄星股份、六国化工、司尔特、和邦生物、金正大涨停。

消息面上,美国总统特朗普日前援引《国防生产法》签署行政命令,将磷元素及草甘膦除草剂提升至国家安全优先事项,指出这两种物资的短缺将对国家安全构成直接威胁。此外,早在2025年11月,美国地质调查局(USGS)已首次将磷酸盐纳入关键矿产清单。

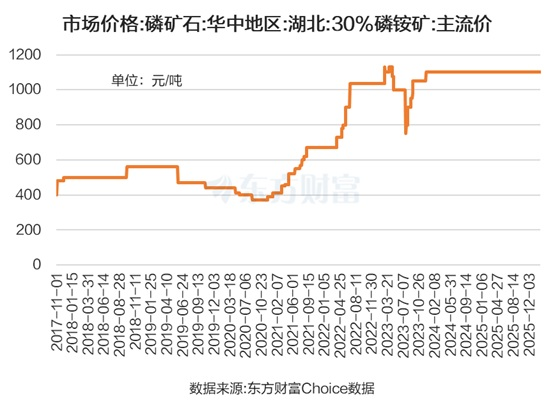

磷矿石市场紧平衡

而从磷化工产业链来看,国内磷矿石市场的供需紧平衡格局为整个产业链的高景气度提供了支撑。

国信证券表示,磷矿石为磷化工产业的核心基础原料,加工制成磷酸后再与其他化学原料进一步反应生成磷肥、磷酸盐等各类化工产品。磷矿石主要以磷酸盐形态存在,作为磷产业链的核心矿产原料,是磷化工行业的立业根基。2016年,我国出台《全国矿产资源规划(2016-2020年)》,首次将磷矿石与石油、天然气等24种矿产资源一同纳入战略性矿产目录。鉴于磷化工企业对资源的强依赖性,且磷矿石具备不可替代、不可再生的特性,核心原料磷矿石的供给情况对整个磷化工产业链的发展起着决定性作用。

我国磷矿资源呈现富矿稀缺、贫矿居多、品位偏低、伴生复杂等显著特点。2005-2016年开采量快速扩张,但2016年长江大保护上升为国家战略后,沿线磷矿及磷化工企业整治力度加大,全国磷矿石产量在2017-2020年连续下滑;2021-2024年虽略有回升,但受多年高强度开采影响,富矿资源加速枯竭,整体品位持续下降。叠加环保督察与安全生产政策趋严,如2022年国家矿山安监局推动部分安全生产不达标中小产能退出,磷矿山开工率长期低位运行,供给端刚性约束日益凸显。

此外,中国磷矿石以全球约5%的储量贡献了全球45.8%的产量。在新能源需求大增与国内供给增长受限的双重作用下,磷矿石稀缺性不断强化,预计价格中枢将长期维持高位。

动力储能需求超1600万吨?

在上游供应紧平衡的背景下,下游需求的旺盛,尤其新能源车和储能需求的高景气,进一步带动了景气度的上升。

进入2025年下半年,锂电行业呈现显著的复苏态势,全产业链排产与开工率稳步提升。据卓创资讯,磷酸铁开工率从2025年1月的58%升至10月的75%;磷酸铁锂开工率由2025年1月的41%升至10月的72%;六氟磷酸锂开工率同步从43%跃升至80%。伴随产能释放,产品价格强势反弹,六氟磷酸锂价格从2025年初6万元/吨飙升至12月的约17万元/吨,磷酸铁锂价格也由3.6万元/吨涨至超4万元/吨,反映下游需求持续向好。旺盛的含磷材料需求进一步传导至上游,拉动磷矿石及高纯磷酸等原料的消费,支撑磷化工产业链景气度回升。

近些年来,在国内相关政策支持、锂电技术进步、消费者对新能源汽车接受程度提高等背景下,我国新能源汽车产业快速发展。此前中汽协预测,2026年中国新能源汽车销量将达到1900万辆,同比增长15.2%。

储能也是需求的一个重要增长极,国信证券认为,2026年储能电芯或将迈向800GWh新台阶,行业仍将保持中高速成长态势。

国信证券表示,假设全球储能电池出货量在2025-2027年分别增至600/800/983 GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石预测产量比重分别达到4.7%/5.9%/7.0%;同期全球动力电池出货量将增至1344/1703/2158 GWh,对应磷矿石需求升至672/852/1079万吨,占我国磷矿石预测产量比重分别达到5.3%/6.3%/7.7%。

数据来源:国信证券研究所

2026年业绩预测前20

从机构业绩预测角度来看,在行业高景气加持下,不少个股2026年业绩预计高增长。宏达股份预计2026年业绩同比增长1266.67%,该股2026年以来上涨54.42%。新安股份、湖南裕能、安达科技2026年业绩也预计翻倍,分别上涨169.73%、133.99%和124.64%。

光大证券指出,截至2026年2月,磷化工板块平均市盈率处于历史中低位。随着需求释放,相关板块估值有望提升。可关注磷矿储量丰富的资源垄断型企业,电子级磷酸、草甘膦原药等拥有技术壁垒型的高附加值领域,以及区域龙头型公司。

华福证券则称,磷化工供给端受环保政策限制,磷矿及下游主要产品供给扩张难,叠加下游新能源需求增长,供需格局趋紧。磷矿资源属性凸显,支撑产业链景气度。

(文章来源:东方财富研究中心)