2026年IPO市场正延续2025年审核端回暖态势,在审IPO数量大幅增长,IPO终止数量呈下滑趋势,展望全年,IPO市场有哪些侧重点值得关注?

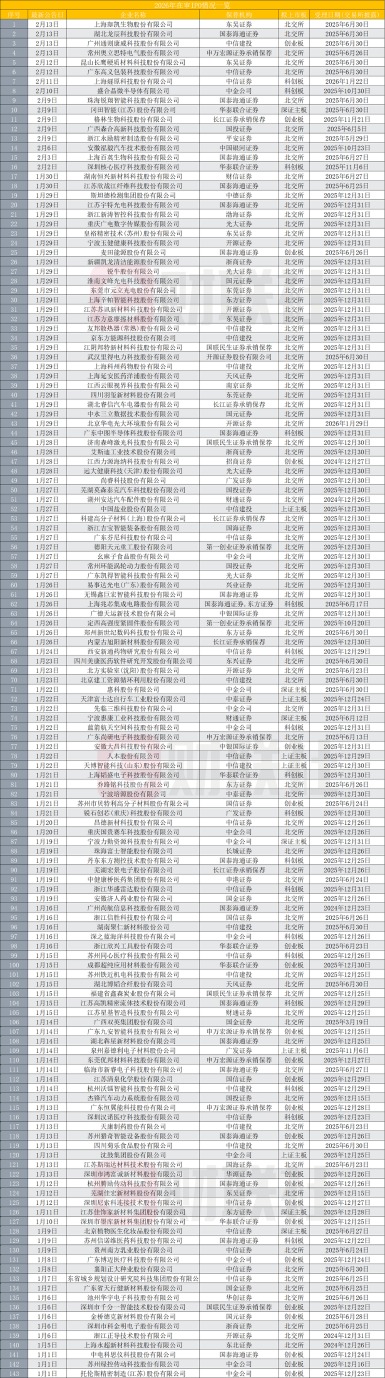

数据显示,2026年以来A股在审IPO项目达143家,较去年同期58家大幅增长146.55%。板块分布上,北交所成为当前IPO在审主力,以91家在审项目居首,深交所、上交所分别为29家、23家。

反观终止审核数量,年内仅6家IPO撤否,科创板、创业板各2家。结合IPO在审与终止数据不难看出,2026年回暖趋势进一步得到确认。

值得补充的是,A股IPO实际终止数量高于交易所公开数据。某投行人士表明,大量企业因辅导不达标、业绩变脸或行业景气度下行,在申报前即主动终止进程,叠加辅导备案阶段退出项目,构成上市前第一道筛选关口。

2026年在审IPO达143家,国泰海通证券保荐数量第一

数据显示,截至目前,2026年以来已有40家券商参与保荐143家在审IPO项目,北交所在审IPO占据领先地位。

行业分布上,143家在审IPO覆盖16个领域,计算机、通信和其他电子设备制造业成为最热门赛道,共有21家企业在审,占整体在审数量的14.7%;汽车制造业、化学原料和化学制品制造业紧随其后,构成当前IPO申报的核心梯队。

从区域集中度来看,143家在审IPO分散于24个省份,东部沿海经济发达省份表现突出。

其中江苏省与广东省并列领跑,均以18.3%的占比占据主导地位;浙江省(20家)、安徽省(12家)、上海市(9家)紧随其后。值得注意的是,长三角区域优势尤为凸显,江苏、浙江、上海、安徽四省市合计有67家在审企业,占整体比例达47.2%,成为IPO储备资源的核心供给地,这与长三角深厚的制造业根基和新兴产业布局密不可分。

40家保荐机构中,国泰海通证券以18家在审IPO位居第一,市场份额达12.5%,合并后投行业务储备实力持续释放。排名前10的保荐机构还包括中信证券、中金公司、中信建投、华泰联合证券、东吴证券、申万宏源证券承销保荐、长江证券承销保荐、开源证券、东方证券,这10家券商合计占据60.4%的市场份额。

一半保荐机构市场份额则不足2%,中银证券、天风证券、国海证券、中泰证券、东莞证券、第一创业证券承销保荐在审IPO均为2家;南京证券、渤海证券、开源证券、财信证券、银河证券、中德证券、平安证券、东兴证券、兴业证券、招商证券、长城证券、申港证券、华源证券、华创证券、东北证券在审IPO则均为1家。

IPO终止数量也同步大幅下滑,辅导备案阶段终止更多

IPO终止审核数据也成为当前IPO市场回暖趋势的又一有力佐证。

Wind数据显示,截至目前,2026年共计6家IPO被终止审核,与去年同期相比41家相比下滑85.37%。

依照时序,2026年终止审核的6家IPO分别是赛纬电子、亚电科技、沁恒微、百菲乳业、江松科技、小小科技,由招商证券、华泰联合证券、华泰联合证券、国融证券、国投证券、国元证券保荐。其中,科创板和创业板终止家数量分别占2家。

财联社记者与投行人员沟通时获悉,交易所官网披露的终止数据并非全貌,若将申报前因各类问题主动撤回上市申请的企业纳入统计,A股IPO实际终止数量远高于公开数据,而这部分“隐形终止”主要集中在辅导备案阶段,构成了企业上市的“第一道筛选关”。

这一判断也得到数据支撑。数据显示,截至当前,2026年内共计65家IPO在辅导备案阶段终止审核,远超在审端终止数量。而这一数据与去年同期52家相比还上涨了25%。凸显出辅导阶段审核筛选力度正持续加码。

拉长IPO审核周期来看,企业“赶考之路”早在申报交易所审核前便已开启。具体来看,拟上市企业需首先接受券商的辅导规范,该过程往往耗时数年。在此期间,若企业出现合规不达标,业绩大幅下滑、所处行业基本面恶化等情形,将难以通过券商层面的质控与内核审核,最终在申报前止步,这也成为辅导期终止的主要原因。

更为关键的是,券商内部验收仅是“入场券”,企业还须通过证监局的辅导验收,层层审核下,终止数量自然也不在少数,形成严格的前置筛选。

2026年IPO市场前瞻,新质生产力领域成布局核心

2026年作为“十五五”规划开局之年,今年IPO市场能否延续2025年下半年以来的审核端增长态势成为市场聚焦话题。

从业内人士对全年IPO市场发行数量研判来看,市场或持续把控发行节奏,整体发行数量与2025年较为持平。有投行人士分析,今年IPO将强化质量导向,全年发行数量约控制在150家以内。

某头部券商投行负责人告诉记者,2026年IPO资源将向战略新兴产业、未来产业及关键核心技术领域重点倾斜,这一布局与“十五五”规划培育新质生产力的核心要求高度契合。具体而言,半导体、人工智能、商业航天、低空经济等领域企业将成为上市主力军,资本市场对这类企业的制度包容性也在持续提升。

对于短期无法盈利但具备核心竞争力的硬科技企业,市场将充分发挥资金配置功能给予支持,但这种“包容”并非“纵容”。该负责人进一步补充,政策支持的核心前提是企业拥有清晰的发展前景与坚实的技术壁垒,单纯依赖政策红利、缺乏业绩成长潜力的企业,难以获得资本市场的持续认可。

除了新质生产力相关领域,曾在“十四五”期间遭遇IPO审核“红灯”的大消费行业,自2025年下半年起已逐步迎来审核回暖,主板成为其上市的核心承载板块。不过消费企业的上市门槛并未降低,对于具备龙头地位,有行业代表性与规模效应,契合“十五五”规划发展潜力的大消费企业来说,或更有望成功登陆资本市场。

(文章来源:财联社)