近日,哈尔斯(002615)发布投资者关系活动记录表,公司于2月10日至2月11日举行了路演活动。在活动中,公司回答了投资者关于自有品牌渠道布局、知识产权保护以及泰国产能建设与成本规划等问题。

关于公司自有品牌的渠道结构,哈尔斯介绍,公司自有品牌采取全渠道布局策略。线上方面,已全面覆盖天猫、京东、抖音等主流电商平台,形成多平台协同的数字化销售网络。线下方面,KA渠道正从传统商超向会员制商超转型渗透,同时积极拓展即时零售业态,并大力开发礼赠渠道,构建覆盖日常消费、即时需求与场景化馈赠的立体化渠道体系。

关于公司品牌方面如何防止抄袭,哈尔斯提到,公司高度重视知识产权保护,已建立“防御+监测+维权”三位一体的品牌保护体系。尽管杯壶品类抄袭现象较为普遍,但公司相信,持续的研发投入、快速的产品迭代能力以及深厚的品牌积淀,才是抵御抄袭的根本壁垒。抄袭者只能复制外形,无法复制创新节奏与品牌信任。

谈及公司OEM业务的订单情况,哈尔斯透露,前期受国际形势波动及海外产能受限等因素影响,客户下单节奏有所调整,对公司整体订单造成阶段性压力。当前,随着客户库存水平回落至较低水平、海外产能逐步释放,客户补库需求显著回升,OEM业务订单呈现明显向好态势。与此同时,公司积极拓展业务版图:一方面配合核心客户深耕北美其他地区、欧洲、日本等非美市场;另一方面加速布局中东、东南亚等差异化区域,挖掘增量需求,为OEM业务持续增长注入新动能。

对于泰国产能爬坡的进度,哈尔斯回应,公司泰国产能爬坡正按计划有序推进,预计2026年末实现规划产能目标。头部客户的对美订单已有序转移,泰国基地承接能力持续提升,为应对国际贸易环境变化、保障供应链安全提供了有力支撑。

关于公司国内产能后续安排,哈尔斯说明,公司国内产能重点承接三类订单:一是工艺复杂、技术门槛较高的产品订单,充分发挥国内成熟的制造优势与研发协同能力;二是核心客户非美地区订单及非美客户订单,与泰国基地形成区域互补;三是公司自有品牌订单,保障内销业务的供应链响应速度与品质管控。目前国内基地产能利用率维持高位。

针对泰国工厂的成本问题,哈尔斯坦言,公司泰国工厂当前因阶段性投入及产能爬坡,综合成本高于国内水平。随着当地配套供应链逐步完善、原材料厂商陆续投产,预计2026年度成本有望与国内拉平。中长期来看,泰国工厂具备双重降本优势:一是当地用工成本显著低于国内,二是产线自动化程度高,待工序标准化体系建立后,成本竞争力有望进一步凸显。

此外,哈尔斯还表示,公司当前聚焦于泰国基地的产能爬坡与效能释放,后续可通过增加机械设备投入、完善配套供应链等方式进一步挖掘产能潜力。未来,公司将综合依据战略发展目标、市场形势、产能负荷等情况,来合理作出全球化产能布局规划。

资料显示,浙江哈尔斯真空器皿股份有限公司的主营业务是不锈钢保温器皿的生产与销售。公司的主要产品是保温杯、保温壶和焖烧罐。

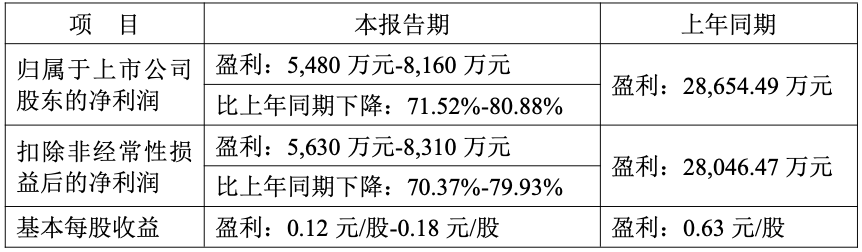

哈尔斯1月29日披露2025年度业绩预告,预计2025年归母净利润5480万元至8160万元,同比下降71.52%-80.88%;扣非净利润预计5630万元-8310万元,同比下降70.37%-79.93%;基本每股收益0.12元/股-0.18元/股。

关于业绩变动原因,哈尔斯表示:

1、外部环境压力:受国际贸易环境趋复杂及客户短期产品结构调整影响,公司收入与毛利阶段性承压;自有品牌处于快速成长期,尚需一定量的品牌投入,致短期利润受影响。

2、战略性投入的成本体现:公司为持续推进全球化战略布局、夯实长期竞争力,正按计划建设并投产泰国生产基地。运营初期,因供应链搭建、本地化团队建设等一次性投入较多,叠加产能仍处于快速爬升阶段,固定资产折旧等刚性成本尚未被充分摊薄,导致短期内成本费用增幅显著。

3、汇率波动影响:公司外销产品主要以美元结算,人民币兑美元汇率升值,对毛利率和汇兑损益带来一定压力。

二级市场上,截至2月13日收盘,哈尔斯下跌3.73%报9.29元/股,总市值为43.32亿元。

来源:读创财经

(文章来源:深圳商报·读创)