2月10日晚间,上交所官网显示,盛合晶微半导体有限公司(简称“盛合晶微”)科创板IPO将于2月24日上会迎考。

根据招股书,盛合晶微是全球领先的集成电路晶圆级先进封测企业,起步于先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,致力于支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、人工智能芯片等,通过超越摩尔定律(More than Moore)的异构集成方式,实现高算力、高带宽、低功耗等的全面性能提升。

公司拟募集资金48亿元,用于三维多芯片集成封装项目、超高密度互联三维多芯片集成封装项目。

业绩狂飙的AB面

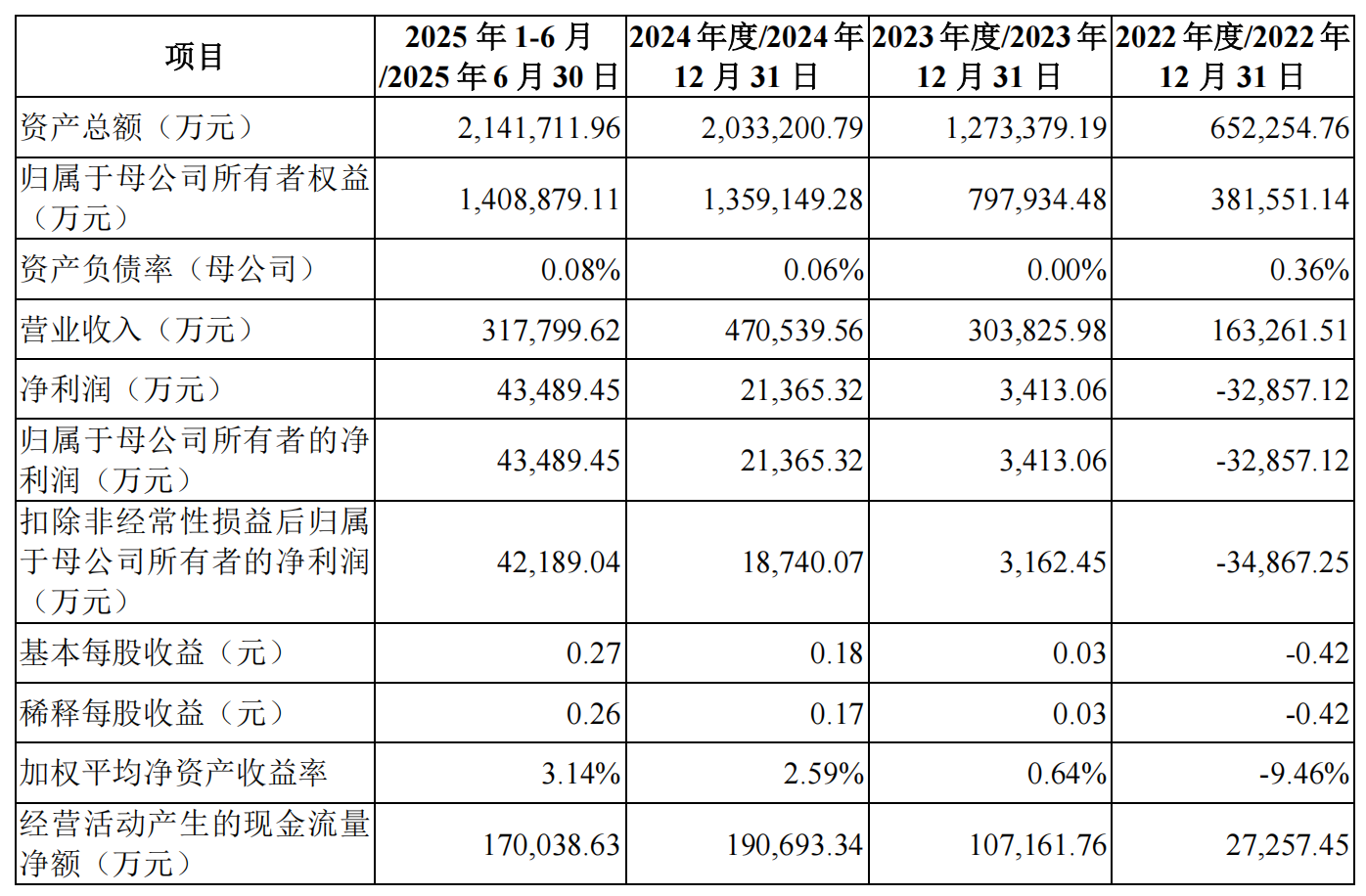

报告期内,盛合晶微营业收入分别为16.33亿元、30.38亿元、47.05亿元和31.78亿元,2022年至2024年复合增长率达69.77%。

报告期内,归母净利润分别为-3.29亿元、3413.06万元、2.14亿元和4.35亿元,扣非后归母净利润分别为-3.49亿元、3162.45万元、1.87亿元和4.22亿元。

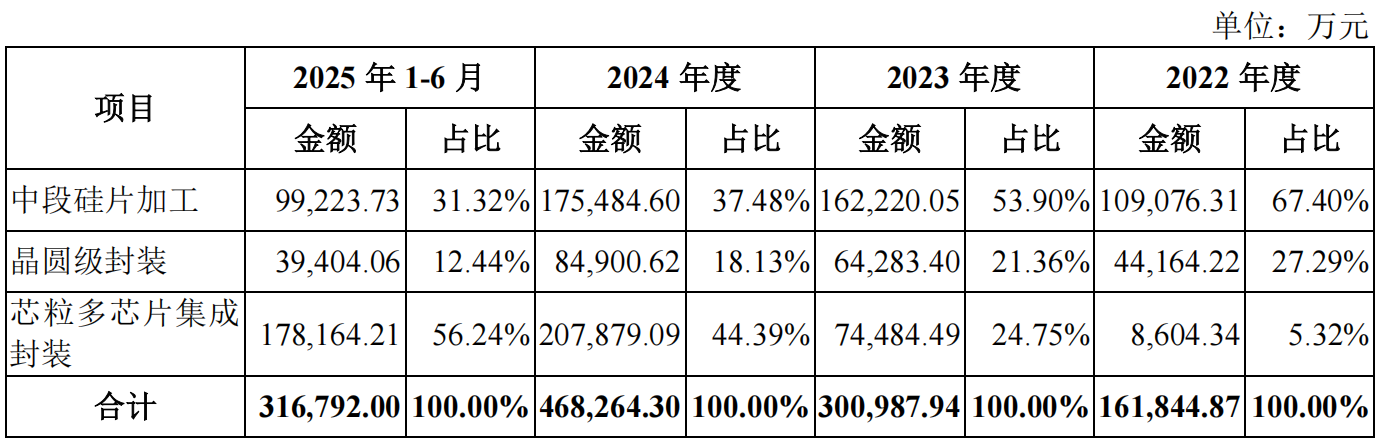

光鲜数据的背后,是单一业务板块的爆发式增长。

公司主营业务收入中,芯粒多芯片集成封装业务占比从2022年的5.32%飙升至2025年上半年的56.24%,而传统的中段硅片加工业务占比则从67.40%下滑至31.32%。

根据最新财务数据,2025年度公司实现营业收入65.21亿元,同比增长38.59%;实现扣非后归母净利润8.59亿元,同比增长358.20%。

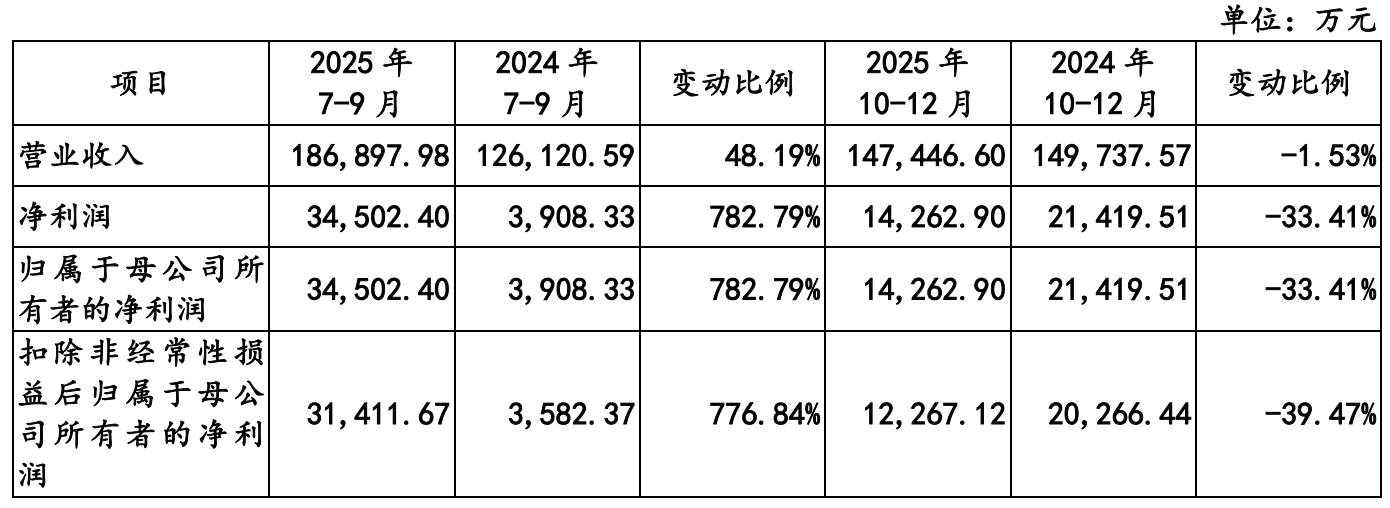

更值得关注的是季度业绩的剧烈波动。

2025年第三季度,公司净利润同比暴增782.79%至3.45亿元,但第四季度却同比骤降33.41%至1.43亿元。

盛合晶微解释称,主要系部分偶发性因素导致公司第四季度芯粒多芯片集成封装业务收入有所下降所致,主要涉及某款应用于智算中心的产品因终端客户交期要求集中于第三季度完成下半年需求交付,进而影响了第三、第四季度之间的收入分布;此外,某客户产品因客供硅通孔转接板更换供应商而进行设计改版,第四季度生产受到影响,12月中下旬已恢复。

盛合晶微同时透露,2026年1~3月,公司预计实现营业收入较上年同期增加9.91%-19.91%,扣非前后归属于母公司所有者的净利润较上年同期分别增6.93%-18.81%、7.32%-19.24%。

第一大客户贡献超七成收入

目前,盛合晶微的客户集中度较高且第一大客户占比较大。

报告期内,公司对前五大客户的合计销售收入占比分别为72.83%、87.97%、89.48%和90.87%,其中,公司对第一大客户的销售收入占比分别为40.56%、68.91%、73.45%和74.40%。

盛合晶微表示,公司的前五大客户均为业界知名企业,同时,公司与主要客户维持了长期业务往来关系并与部分客户签订了长期框架协议。

但是,若公司现有主要客户(尤其是第一大客户)的经营状况发生重大不利变化,或外部地缘政治环境变化导致公司现有主要客户(尤其是第一大客户)下达的订单减少,或产业链上下游的发展程度和稳定性造成公司现有主要客户(尤其是第一大客户)的订单需求下降,均可能对公司的业绩稳定性产生不利影响,甚至可能导致公司出现亏损。

此外,若公司无法持续深化与现有主要客户(尤其是第一大客户)的合作关系与合作规模,无法有效开拓新客户并转化为营业收入,将可能对公司经营业绩的增长性产生不利影响。

“无实控人”的治理风险

招股书显示,公司股东主要为产业投资机构、专业投资机构以及员工持股平台等,股权较为分散,且单个主体无法控制股东会或董事会多数席位,公司无实际控制人和控股股东。

公司的经营计划主要由管理层制定、董事会决定,经营计划的执行有赖于行业经验丰富以及对公司具有深入了解的管理团队。

盛合晶微提示,公司存在未来因无控股股东及实际控制人所导致的效率低下和决策失准的风险;同时,分散的股权结构可能导致公司遭到恶意收购,或出现因其他股东通过一致行动或其他约定等安排使得公司的控制权发生变化的情形,则可能对公司的日常经营与发展造成不利影响。

此外,由于公司股东持有公司股份不以控股为主要目的,若未来公司股东基于自身战略作出后续持股安排,则可能因公司股权结构发生变化而对公司董事会、股东会决策产生影响,进而导致公司生产经营和业务发展受到影响。未来不排除公司存在控制权发生变动的风险,可能会导致公司正常经营活动受到影响。

投资者需特别关注无实际控制人架构与控股股东主导模式的治理差异,审慎评估股东协商机制变化、控制权潜在转移等特有因素对公司价值及投资回报的影响。

(文章来源:深圳商报·读创)