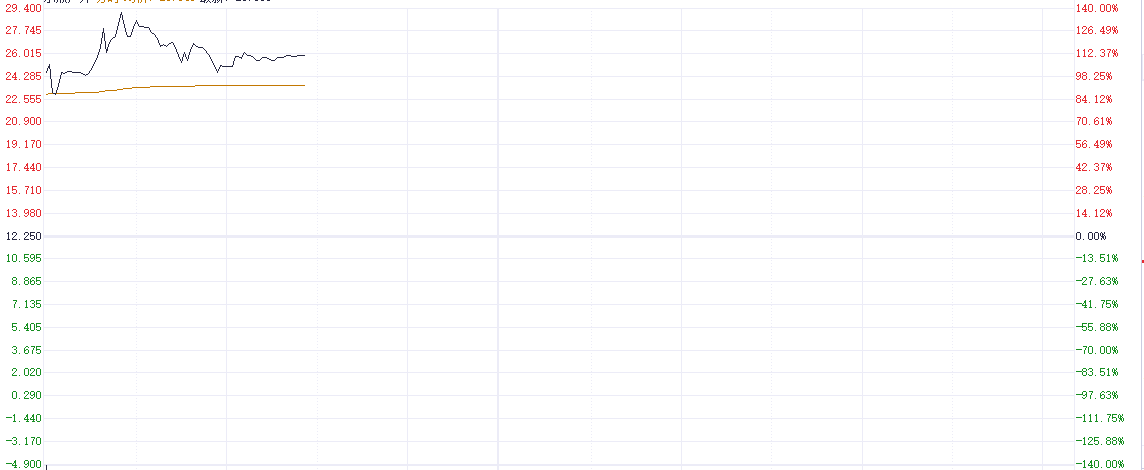

作为港股“钓鱼装备第一股”,乐欣户外(02720.HK)今日上市首日表现亮眼,股价显著攀升,盘中涨幅一度涨超130%。截至发稿,涨109.14%,报25.62港元。

根据公开资料,乐欣户外专注钓鱼装备研发制造逾30年,以产品设计、供应链管理及品控体系为核心壁垒。2017年收购英国老牌鲤鱼钓品牌Solar,通过资源赋能推动其2024年销售额较2018年增长近三倍,品牌协同效应显著。

合作网络覆盖全球头部渠道与品牌:包括零售巨头迪卡侬,国际钓具品牌Rapala VMC、Pure Fishing,英国专业品牌Fox、Nash、Trakker、Preston,以及美国户外企业Ardisam等,全球化运营能力持续强化。

发行认购:双渠道超额认购印证市场信心

公开发售阶段获3654.23倍超额认购,最终发售282.05万股,占总发售量10%。共接收有效申请约11.10万份,受理5641份,单手申购中签率约为1%。国际配售获2.94倍认购,最终发售2538.45万股,占总发售量90%。

公司营收韧性增强盈利结构优化

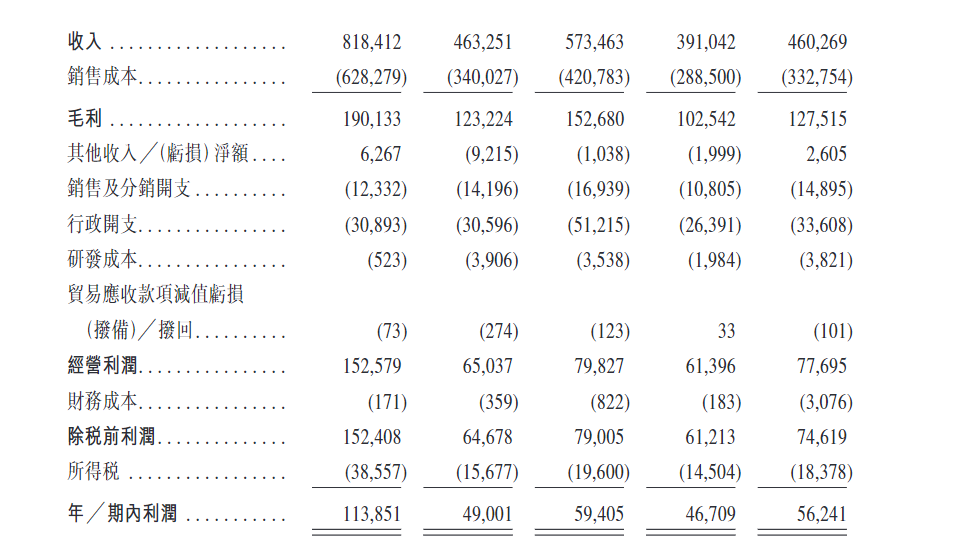

乐欣户外在2022–2024年总收入分别为8.18亿元人民币、4.63亿元人民币、5.74亿元人民币;同期毛利分别为1.90亿元人民币、1.23亿元人民币、1.53亿元人民币。

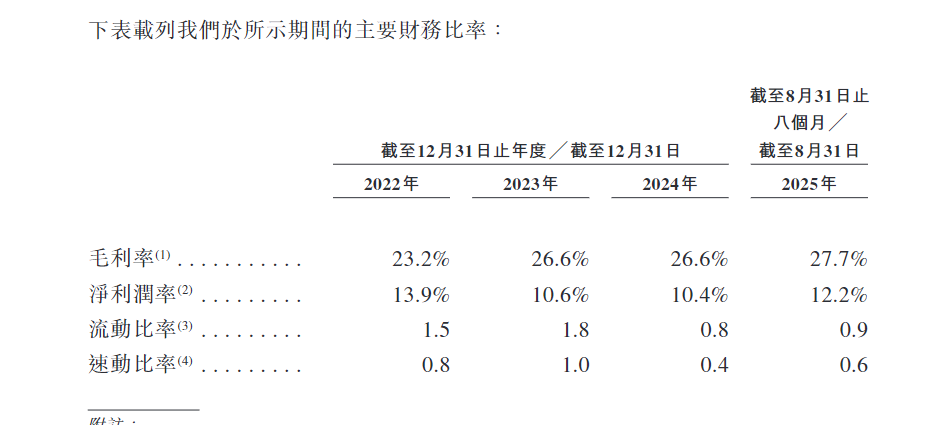

在2022年至2023年,乐欣户外的毛利率由23.2%提升至26.6%,实现显著跃升。这一增长源于多重积极因素协同作用:其一,美元兑人民币汇率上行带动以美元计价的海外销售收入换算为人民币后利润率提升;其二,公司持续推进生产体系自动化升级,扩大内部产能、压缩外协成本,生产效率有效增强;其三,铁管等核心原材料采购成本回落;其四,基于品牌价值与市场定位,公司对部分产品实施审慎提价策略。此外,进入2023至2024财年,毛利率稳定维持在26.6%的健康水平。

细分业务表现成为关键驱动力:床椅及其他配件品类毛利率由26.6%升至30.2%,主要得益于产品结构战略性调整——电动行李车、高端钓鱼椅、功能型床椅等高附加值产品销售占比显著提高,强化了该板块的盈利贡献。

户外消费赛道加速登陆港股

近期,户外服饰品牌坦博尔(TANBOER)与伯希和相继披露港股上市计划,折射资本市场对户外消费领域的持续关注。他们的财务状况分别是:

坦博尔:2022–2024年收入由7.32亿元增至13.02亿元;2025年上半年收入6.58亿元,同比增加85%;净利润0.36亿元,同比增加205.6%;线下门店568家,线上收入占比52.7%。

伯希和:2024年收入17.66亿元,净利润2.83亿元,毛利率近60%;2025年上半年收入9.14亿元,同比增加62%。

(文章来源:财联社)