历史上的“春节效应”规律

历史上,A股“春节效应”特征显著。我们复盘了近20年A股春节前后的市场表现,总结出四条规律:

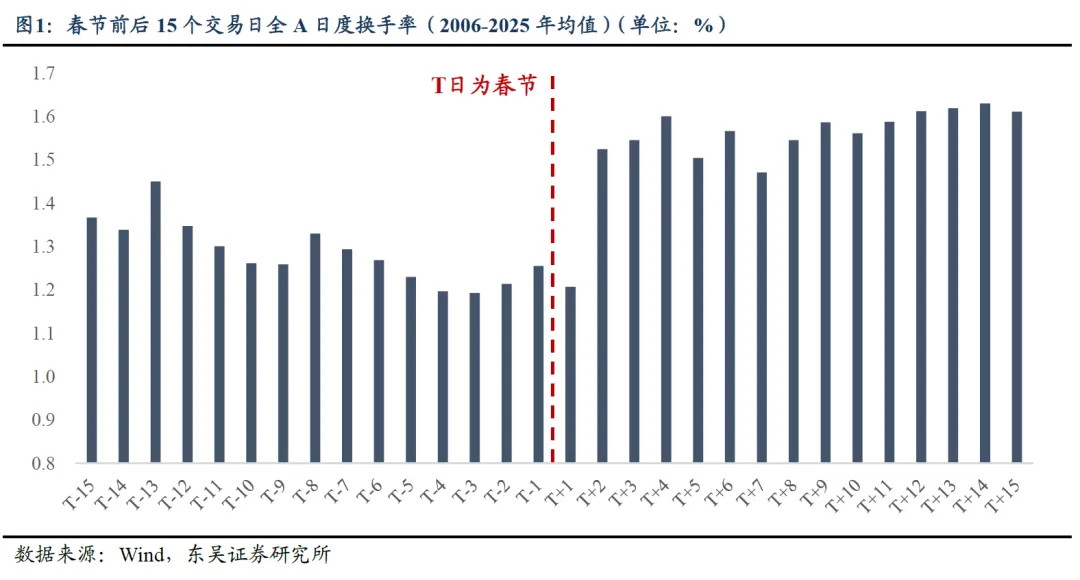

第一,量能层面,呈现“节前缩量、节后放量”的特征。历史数据显示,节前市场量能通常自T-8日(T为春节,后同)起开始回落,本轮行情亦贴合该规律——本周三成为量能分水岭,周四、周五全A成交金额跌破2.5万亿元,向2万亿水平靠拢。根据历年经验,缩量的趋势一般会持续到节后首个交易日,T+2日起市场量能中枢显著抬升,交投热情回暖,市场流动性逐步修复。

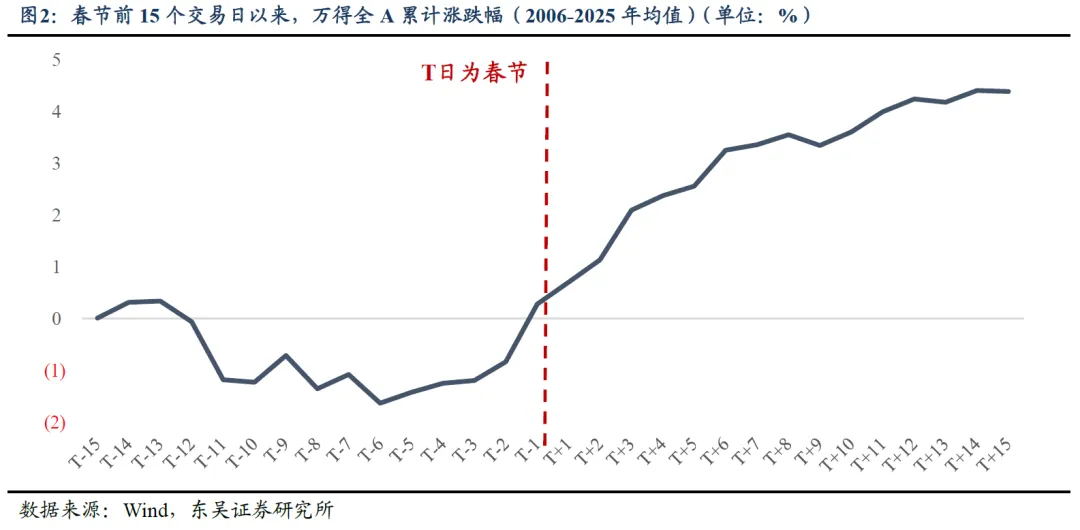

第二,大势方面,节前一周是指数布局的最佳窗口期,节前5日左右往往迎来反弹拐点。复盘2006年以来的春节行情可知,指数经前期震荡整理后,通常会在节前5个交易日左右开启趋势性反弹;从反弹的延续性来看,行情一般持续至节后T+6日前后,期间指数呈明确趋势上行态势,后续上行斜率逐步放缓。

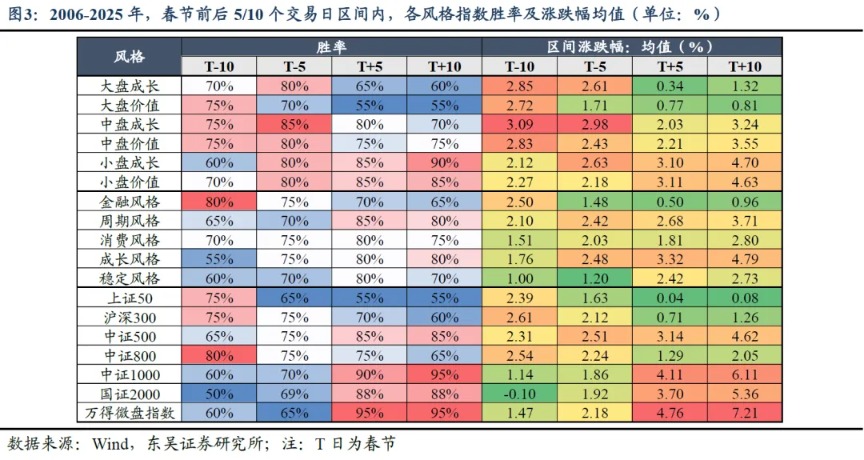

第三,风格维度,春节前后大小盘风格反转特征突出。节前大盘风格表现优于小盘,成长整体优于价值;节后,小微盘接力跑赢大盘。从胜率与区间收益均值来看,大小盘风格的反转效应尤为显著。节后5/10个交易日,国证1000相对上证50的超额收益均值分别达4.1pct/6.0pct,万得微盘指数相对上证50更是达到4.7pct/7.1pct;而成长与价值风格间的收益分化则相对温和。进一步拆解细分风格,节前金融、消费、成长风格的胜率与赔率更具优势;节后市场风格则向周期、成长风格倾斜。

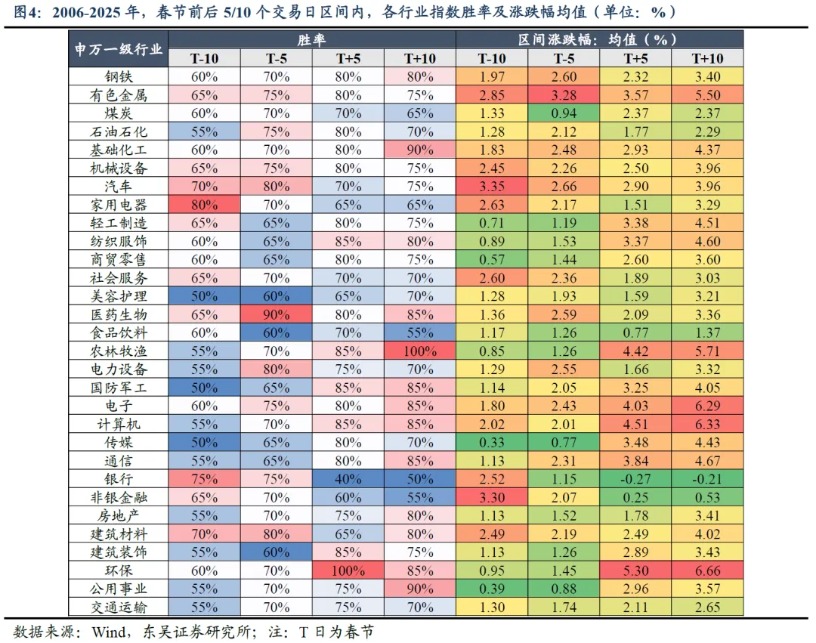

第四,行业维度,节前历史表现占优的行业主要包括有色、汽车、化工、医药、电力设备等;节后表现相对突出的是环保、电子、传媒、农林牧渔等。

如何理解“春节效应”?

一方面,春节前整体交易心理较为低迷而节后复工又“重振旗鼓”,拆分资金属性看,“春节效应”的演绎亦与活跃资金参与度明显相关。节前活跃资金普遍趋于休整、节后升温,这一特征主要体现在三个方面:一是量能与换手春节前后的中枢变化;二是市场风格层面,节前小微盘因缺乏活跃资金支撑相对承压,节后随着活跃资金回流,其偏好的小微盘板块再度回暖;三是市场情绪指数的表现,该指数选取近5个交易日出现涨跌停的标的编制而成,近12年数据显示,其节前5个交易日胜率仅33%、10个交易日胜率25%,而节后胜率高达100%,直观反映节前活跃资金做多意愿低迷,节后则显著升温。

另一方面,对于春节前指数先下后上的运行规律,亦能从资金行为角度去理解:春节长假期间海外宏观事件存在不确定性,部分资金为规避潜在风险选择节前离场,容易引发节前市场的阶段性走弱;而随着参与者对于“春节效应”规律认知的不断深化,部分资金倾向于提前布局、博弈节后反弹以抢占先机,这也使得市场反弹往往出现在节前的最后几个交易日。

市场展望,大盘有望续创年内新高

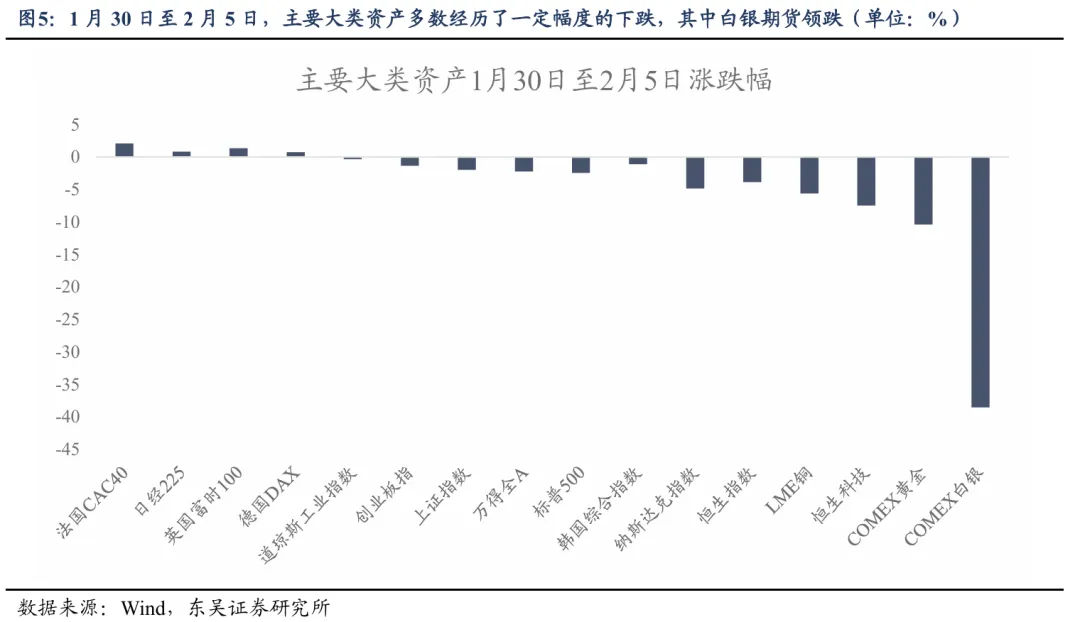

近期市场在海外流动性冲击和美股科技链集体调整的映射下震荡走弱。海外流动性层面,“沃什交易”冲击市场。1月30日多头最为拥挤的有色商品迎来剧烈调整,期货端去杠杆使得流动性收紧、并进一步传导至权益市场。本轮海外流动性冲击的触发因子是“沃什交易”。1月30日特朗普提名沃什为美联储下任主席,沃什过往以鹰派立场著称,强调美联储独立性、明确反对长期量化宽松政策与财政货币化,这导致此前支撑弱美元的长期结构性逻辑出现松动。叠加美国通胀数据超预期,市场降息预期被进一步削弱,美元低位反弹、全球流动性边际收紧。美股映射方面,AI叙事再度遭遇挑战。一是Anthropic推出新工具后,美股相关AI应用公司(如汤森路透)大幅走弱,凸显“技术进步吞噬旧应用”的冲击;二是谷歌、亚马逊等北美科技巨头的最新财报给出超预期的资本开支指引、进一步引发市场对AI投资回报可持续性的担忧;三是算力通信环节再度出现技术性争议,市场对此进行偏空解读,导致算力通信链条受到冲击、同时压制市场风险偏好。在上述两个因素的影响下,A股大盘缩量调整,科技链条普遍承压,盘面呈现无序轮动的特征。

展望后市,我们认为压制市场的两大因素存在逆转的可能。海外流动性方面,“沃什交易”有望迎来回摆。当前市场对沃什的鹰派主张或存在过度理解,事实上沃什并非“非鹰即鸽”的单一标签。沃什的缩表主张更多是针对此前美联储无限制扩表的反对,且其认为通胀是政府政策选择所致,因此缩表本质上可间接为降息铺路。其次从提名背景来看,特朗普提名沃什的核心考量是推动美联储快速降息,沃什应当会配合特朗普政策、进行降息。基于此,当前市场对美元流动性收紧的定价存在过度交易、有回摆的可能。此外,近期振幅最大的白银、黄金等期货品种波动率已经出现回落,期货去杠杆对流动性的冲击已然减弱。AI叙事方面,我们理解科技方向的调整本质上是当下市场风险偏好受挫,投资者对于新消息倾向于先入为主地做偏空解读,使得一些叙事瑕疵/分歧被放大成为兑现的理由。目前人工智能产业依然处于快速发展、迭代的过程中,在产业趋势没有证伪的情况下,悲观情绪强化导致的非理性定价往往又会形成“黄金坑”。

总体而言,我们认为当下压制市场的因素将逐步减弱,结合春季效应规律,大盘有望在下周开始反弹、且行情有望持续到节后数个交易日,因此建议持股过节。从配置方向上来看,一是关注本轮调整中被过度定价的科技方向,包括国产芯片、半导体设备、存储芯片、算力通信和云计算;二是关注景气方向,包括储能/锂电产业链、风电,周期涨价分支;三是关注十五五规划相关主题,具体有商业航天与6G、核电、氢能、量子通信、脑机接口等新兴及未来产业。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

(文章来源:东吴证券)