日前,中信证券(600030)发布关于百利天恒(688506)的评级研报,给予百利天恒“买入”评级,并喊出不超过1322元的高额目标价,预测百利天恒2025年净利润为-7.60亿元。

截至研报发布当日,百利天恒A股股价报收于282.30元/股,上市两年上涨超10倍。根据中信证券预测价格,该股未来涨幅超过468%。若股价达到1322元,公司总市值将突破5460亿元,届时将超越恒瑞医药及百济神州,成为A股医药行业市值第一的企业。

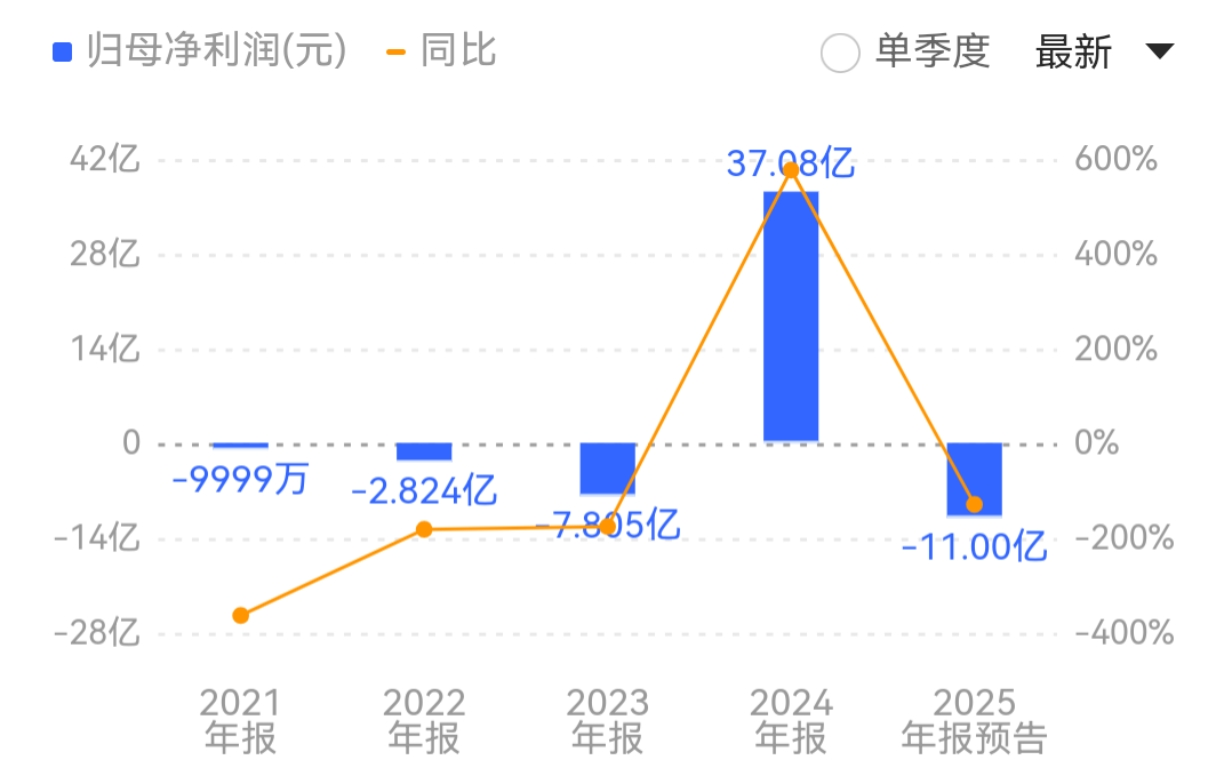

然而,四天后,百利天恒发布了业绩预告,公司2025年归母净利润预计为-11亿元左右,同比降幅约129.67%,明显大于中信证券的预测亏损值;预计营业收入为25亿元左右,同比减少约57.06%。

对于业绩变化,百利天恒表示,报告期内,为加快推进产品管线的研发进度,巩固产品管线的领先优势,早日实现产品上市以惠及患者,公司持续加大研发投入,导致研发投入同比增幅较大。

此外,公司与百时美施贵宝(BMS)就iza-bren的合作顺利推进,全球II/III期关键注册临床试验IZABRIGHT-Breast01里程碑达成,并收到第一笔2.5亿美元里程碑付款。

上年同期,公司收到BMS就iza-bren合作协议的8亿美元不可撤销、不可抵扣的首付款,公司相应确认相关知识产权收入。报告期内收入下降主要原因为上年同期收到BMS首付款所确认的知识产权收入大于报告期内确认的里程碑收入。

评级研报显示,1月20日,百利天恒自主研发的EGFRxHER3双抗ADC Iza-bren(BL-B01D1)新增适应症获国家药品监督管理局药品审评中心(CDE)纳入优先审评程序,适应症为既往经PD-1/PD-L1单抗联合含铂化疗治疗失败的复发性或转移性食管鳞癌,这一进展成为中信证券看好百利天恒的核心依据。

中信证券医疗健康产业首席分析师认为,2026年至2027年将迎来公司管线临床数据读出与适应症上市爆发期、Iza-bren商业化在即管线价值加速兑现。考虑到公司管线国内多项适应症进入收获期、全球临床迅速推进加速管线价值兑现,维持“买入”评级。

有消息称,在百利天恒发布业绩预告后,中信证券在最新研报中已将千元目标价删除。

资料显示,四川百利天恒药业股份有限公司于2023年1月在上交所上市,又于2025年11月在港交所上市,公司的主营业务是创新生物药业务板块和化药制剂、中成药制剂业务板块。公司的主要产品是丙泊酚乳状注射液、丙泊酚中/长链脂肪乳注射液、吸入用七氟烷等。

纵观近年业绩,百利天恒净利润如坐“过山车”,仅于2024年实现盈利。2021年至2024年,公司归母净利润分别为-1亿元、-2.82亿元、-7.81亿元和37.08亿元。

2025年预告披露,截至报告期末,公司共有17款创新药处于临床试验阶段(其中6款创新药处于全球临床试验)。公司正在全球范围内开展100余项创新药临床试验,其中中国正在开展90余项临床试验(含国内III期注册临床试验17项),海外正在开展10项临床试验(含全球II/III期注册临床试验3项)。

核心产品iza-bren(EGFR×HER3双抗ADC)两个适应症——用于治疗局部晚期或转移性鼻咽癌、用于治疗复发性或转移性食管鳞癌——的上市申请(NDA)已获得国家药品监督管理局药品审评中心(CDE)受理且被纳入优先审评程序。

(文章来源:深圳商报·读创)