2月4日,A股航空机场低开高走,截至早间收盘,板块大涨4.08%,涨幅居市场前列。个股方面,华夏航空、中国东航涨停,南方航空涨近8%,中国国航涨超6%,春秋航空涨超5%,海航控股、吉祥航空涨超4%,海南机场、上海机场、厦门空港、白云机场等跟涨。

消息方面,2月2日,2026年春运正式启幕。民航局数据显示,春运首日全国民航预计保障航班19080班、运输旅客219万人次。春运期间,全国民航旅客运输量有望达到9500万人次;预计保障航班78万班,日均19400班,同比增长5%。

华泰证券交运行业首席分析师沈晓峰表示,对2026年民航春运行情抱有乐观预期。受益于假期时长增加、出入境旅游市场复苏等多重利好因素,预计本次春运期间旅游出行需求将持续升温;同时节后学生流与务工返程流叠加,客流集中度提升,民航行业客座率及票价水平有望迎来良好表现。

民航恢复情况超预期

回顾过去五年,航空机场行业在2020年起即遭遇疫情严重冲击,一度陷入前所未有的经营困境。经过全行业的持续努力与顽强拼搏,2025年整体经营状况显著改善,趋势向好。

中国民航局数据显示,2025年民航全行业全年共完成运输总周转量1640.8亿吨公里、旅客运输量7.7亿人次、货邮运输量1017.2万吨,同比分别增长10.5%、5.5%、13.3%,旅客运输创历年新高。2025年,民航局服务高水平对外开放,国际航班恢复至2019年90%以上,国际旅客运输量同比增长21.6%。

图片来源:民航局官网

国际航线开拓的提速,也令国内航司的市场份额碾压外航。据航班管家数据,国内航司的市场份额已从2019年的58.9%攀升至2025年的69.5%,而国外航司的份额则萎缩至30.5%。在航班恢复上的差异更为悬殊,2025年国内航司的国际航班量已恢复至2019年的103.6%,国外航司仅为65.3%。这标志着后疫情时代的国际航线市场,已形成由国内航司主导恢复,而国外航司参与度降低的新格局。

IBA的统计也显示,2025年,中国航司在中欧航线上的运力占比已提升至77%,远高于2019年的55%。这一优势主要源于可经俄罗斯领空飞行,从而实现更短航程与更高燃油效率。相较之下,欧洲航司因无法使用该空域,面临航程延长、油耗上升与运营成本增加的问题,中国运营商在定价与利用率方面具备明显优势。

航空机场业绩整体回升

据中国民航局数据,2025年中国民航实现盈利65亿元,经营效益持续改善、进一步向好。

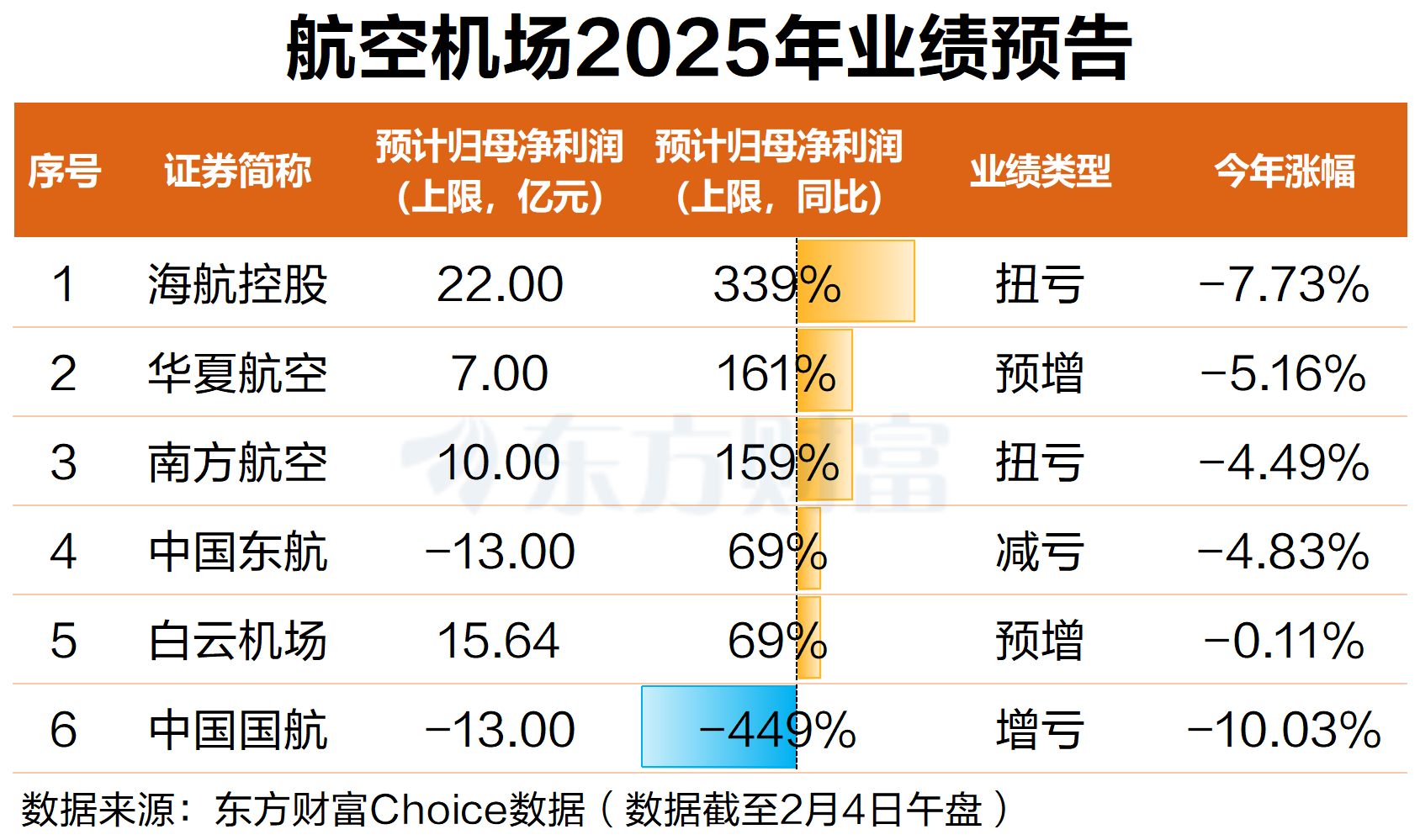

另据东方财富Choice数据,A股航空机场行业中,中国国航、中国东航、南方航空、海航控股和华夏航空这5家航司及白云机场均发布了2025年全年业绩预报。除中国国航外,其他5家公司2025年均业绩预喜。

海航控股业绩增幅最大,2025年扭亏为盈,预计归母净利润(上限,下同)22亿元,同比暴增339%;南方航空同样扭亏,预计归母净利润同比大增161%。华夏航空及白云机场均预增,预计归母净利润分别同比增长161%、69%。中国东航2025年业绩减亏,预计归母净利润同比增长69%。

对于业绩改善的原因,各大航司的业绩预报中分别提到了持续优化航线网络布局、精准投放运力、强化成本管控、平衡量价关系稳定收益品质等。

中国国航业绩则出现增亏,公司预计,2025年归属于上市公司股东的净亏损约为13亿元到19亿元。对于增亏原因,中国国航表示,公司严格执行企业会计准则,于资产负债表日对递延所得税资产的账面价值进行复核,相应转回部分递延所得税资产。

值得注意的是,虽然2025年航空机场行业整体业绩回升,但一些问题仍不容忽视。业内人士指出,部分航空公司为争夺市场份额,过度低价,扎堆投放运力,收益水平低,导致我国航空市场尽管保持增长,但“旺丁不旺财,增收不增利”的现象突出,“反内卷”已成为行业共识。

此外,国际航线复苏不均衡,北美等主要远程航线客流恢复不及预期,部分新兴航线仍处于市场培育期,盈利能力较弱,难以快速形成利润支撑。叠加外部风险因素交织叠加,对高度国际化的民航业稳定发展带来严峻挑战。

(文章来源:东方财富研究中心)