主营反光材料的星华新材(301077.SZ)正计划以现金方式收购杭州天宽科技有限公司不低于51%股权,整体估值暂定不超过6.6亿元,预计构成重大资产重组。这笔交易宣告了又一家传统制造业上市公司试图跨界进入人工智能领域的决心。

这一消息引发了资本市场的广泛关注。仅仅8个月前,这家AI公司刚被群兴玩具(002575.SZ)终止收购,而星华新材自身在23天前才完成另一笔AI领域收购。在AI概念热度未减的背景下,这场 "接力收购" 究竟是转型良策还是盲目跟风?星华新材急行军背后,潜藏着估值合理性、资金压力与整合能力的多重考验。

23天两笔收购

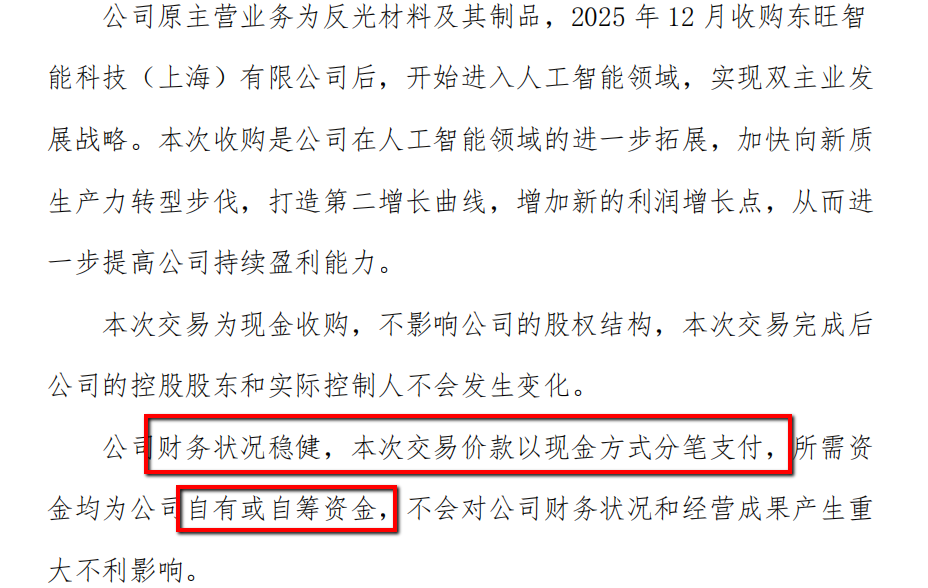

星华新材原主营业务为反光材料及其制品,业务AI 转型之路堪称 "闪电战"。

2025年12月23日,公司刚以1.4亿元现金收购东旺智能科技(上海)有限公司70%股权,切入人工智能及算力相关领域。时隔仅23天,又抛出收购天宽科技的公告,计划进一步扩大AI业务版图。

从业务基本面看,星华新材传统主业与AI领域缺乏天然协同。公司核心产品为反光布、反光膜等,广泛应用于职业防护和个人安全领域。2025年前三季度营业收入5.81亿元,归母净利润1.08亿元,业绩虽保持稳健,但业务结构单一且技术壁垒较低。公司提及的 "双主业发展、向新质生产力转型" 战略,看似顺应产业趋势,却缺乏清晰的落地路径。

"一家之前未涉足AI领域的反光材料企业,短期内连续收购两家AI相关公司,很难让人相信其具备充分的前期调研和战略储备。" 一位长期关注上市公司并购的投资人张璐对界面新闻记者表示,"东旺智能主营信息系统集成和GPU维保,天宽科技聚焦AI计算中心建设,两家公司业务虽有交集但并非完全互补,星华新材既没有披露明确的整合方案,也未说明自身在AI领域的技术储备和人才布局,这种'先收购、后整合'的模式风险较高。"

值得注意的是,星华新材在收购东旺智能的协议中设置了"股权回购"条款,这一细节暗示公司对标的未来业绩存在隐忧。在第一笔收购尚未产生实质效益、整合效果未知的情况下,急于启动第二笔规模更大的收购,更像是在AI概念风口下的跟风。Wind数据显示,2025年以来已有超过30家传统行业上市公司跨界布局AI相关业务,其中近半数缺乏明确的技术和人才支撑,多数公司股价在短期炒作后回归理性。

接盘估值缩水的曾被弃购标的

星华新材此次收购的天宽科技,并非首次出现在资本市场视野中。2025年2月,群兴玩具曾公告拟以现金方式收购天宽科技不低于51%股权,标的公司100%股权预估值不超过人民币80,000万元。不过,经过7个月的尽职调查和谈判,公司于2025年9月23日终止该重组事项。这是群兴玩具上市以来第五次重组失败,其跨界并购历史充满了概念炒作痕迹——从手游、核电到新能源、磷矿,再到AI算力,每次转型均未形成稳定主营业务,2025年前三季度净亏损2135.54万元。

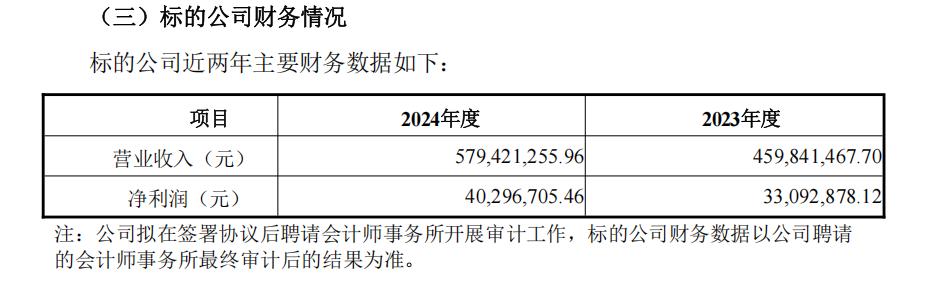

从估值变化看,天宽科技的身价在不到一年时间里出现明显缩水,估值上限从群兴收购时的8亿元降至星华新材的6.6亿元,缩水幅度达17.5%。相比此前8亿元的估值上限,6.6亿元的报价显然更具吸引力。特别是在经历了2025年人工智能板块的调整后,市场对AI相关资产的估值趋于理性。那么,天宽科技自身的成色如何?为何在短时间内收购估值会迎来下滑?星华新材解释称,估值参考了天宽科技近期对外融资情况、行业景气度、在手订单、利润增长情况、客户资源、市场地位等因素,并经过“充分的市场化博弈协商”。

2024年天宽科技未经审计的归母净利润4029.67万元,以6.6亿元估值计算,市盈率约16.38倍,仍然高于AI算力行业平均12-15倍的估值水平。

数据来源:公告

计算机行业研究员孟东对界面新闻记者表示,天宽科技作为'国家级专精特新小巨人',看似具备技术优势,但5.79亿元的年营收规模在AI算力行业中属于中小型企业,且15%的数智安全业务占比面临激烈市场竞争,盈利能力能否持续存疑。更值得警惕的是天宽科技股权结构隐患。目前,天宽科技有13名股东,股权结构较为分散,且股东管乐斌已将1.8592% 股权转让给卢晓飞,但未完成工商变更。这一未决事项可能影响股权交割的顺利进行,甚至引发潜在的股权纠纷。

财务稳健性遭遇现实考验

星华新材强调"公司财务状况保持稳健",但现金收购模式带来的资金压力不容忽视。根据公告,本次交易以现金方式支付,所需资金为自有或自筹资金,按暂定估值6.6亿元、收购比例不低于51%计算,星华新材需支付的交易对价至少为3.366亿元。

对比星华新材财务数据,这一金额已超出短期资金承载能力。截至2025年三季度末,星华新材资产合计18.06亿元,负债合计6.61亿元,货币资金余额未单独披露,但经营活动产生的现金流量净额仅为1.34亿元,不足最低交易对价的40%。这意味着公司必须依赖自筹资金完成收购,而自筹渠道可能包括银行贷款、发行债券等,这将直接增加公司的财务费用,抬升资产负债率。

数据来源:公告

"反光材料行业本身现金流较为稳定,但利润率不高,2025年前三季度星华新材净利率约 18.6%,属于行业中等水平。"张璐表示,"3亿多元现金支出对于年营收不足6亿元的公司而言,可能影响主营业务的资金周转,尤其是反光材料的生产需要持续的原材料采购投入,若资金被大量占用,可能导致主业增长放缓。"

此外,星华新材此前收购东旺智能已耗费1.4亿元现金,短期内两笔收购累计需投入至少4.766亿元,相当于公司 2025 年前三季度营收的82%。这种集中式资金投入可能导致公司现金流紧张,进而影响未来的研发投入和市场拓展。公司未披露自筹资金的具体渠道、成本及还款计划,也未说明收购完成后对现金流的具体影响,信息披露的不充分或将进一步加剧了市场担忧。

无经验管理团队面临严峻挑战

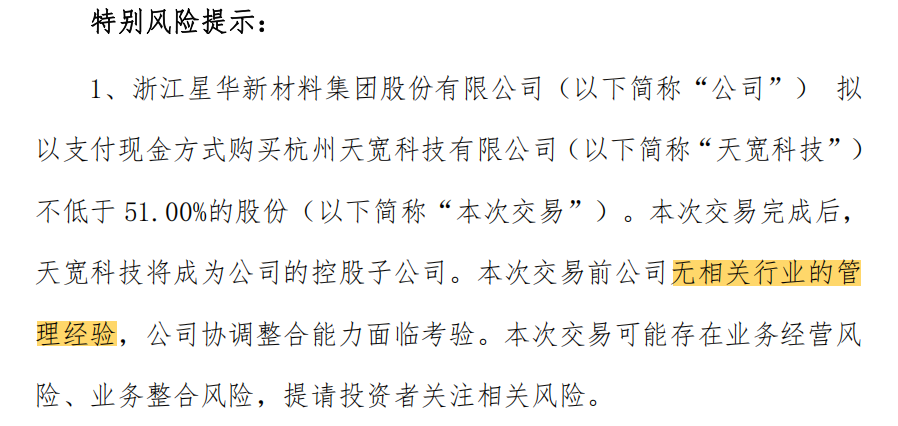

星华新材坦诚, "无相关行业的管理经验",这一表述直或引发另一潜在风险——整合风险。

对于跨界并购而言,管理团队的适配性、业务流程的融合度、企业文化的兼容性,均直接影响收购成败,而缺乏AI行业经验的星华新材,在这一领域几乎是"白纸一张"。与东旺智能的收购类似,星华新材在收购天宽科技时也面临业务协同性有限、跨界整合难度高的现实挑战。

从标的情况看,天宽科技业务涉及AI计算中心建设运营、数字化转型服务、数智安全产品三大板块,技术专业性强,对管理团队的行业背景和专业能力要求较高。星华新材未披露收购后的管理团队安排,这一关键信息的缺失让市场难以判断整合可行性。

数据来源:公告

此外,星华新材还需协调天宽科技与东旺智能的业务协同。东旺智能主营信息系统集成、算力基础设施建设及GPU维修维保,与天宽科技的业务存在一定交集但也存在竞争关系。如何划分两家公司的业务边界、整合客户资源、避免内部竞争,是星华新材必须解决的难题。

市场担忧,星华新材刚刚转型AI,团队还在摸索阶段,这么快又进行第二笔大额收购,是不是太激进了?管理层有没有考虑过现金压力和管理能力边界?有投资者表示, “传统制造业上市公司寻求第二增长曲线的意愿可以理解,但短时间内连续进行两次跨界收购,对公司的资金、管理能力都构成巨大考验。特别是当两家标的公司业务存在一定重叠时,如何避免内部竞争、实现资源优化配置?”

星华新材的"接力收购" 最终是成功的转型范例还是新的投资陷阱,需待时间检验。

(文章来源:界面新闻)