中证智能财讯广东明珠(600382)1月30日晚间披露2025年度业绩预告,预计2025年归母净利润1.66亿元至2.03亿元,同比增长2908.49%-3577.04%;扣非净利润预计1.75亿元至2.13亿元,同比增长422.59%-538.72%。以1月30日收盘价计算,广东明珠目前市盈率(TTM)约为32.64倍-39.9倍,市净率(LF)约2.44倍,市销率(TTM)约7.92倍。

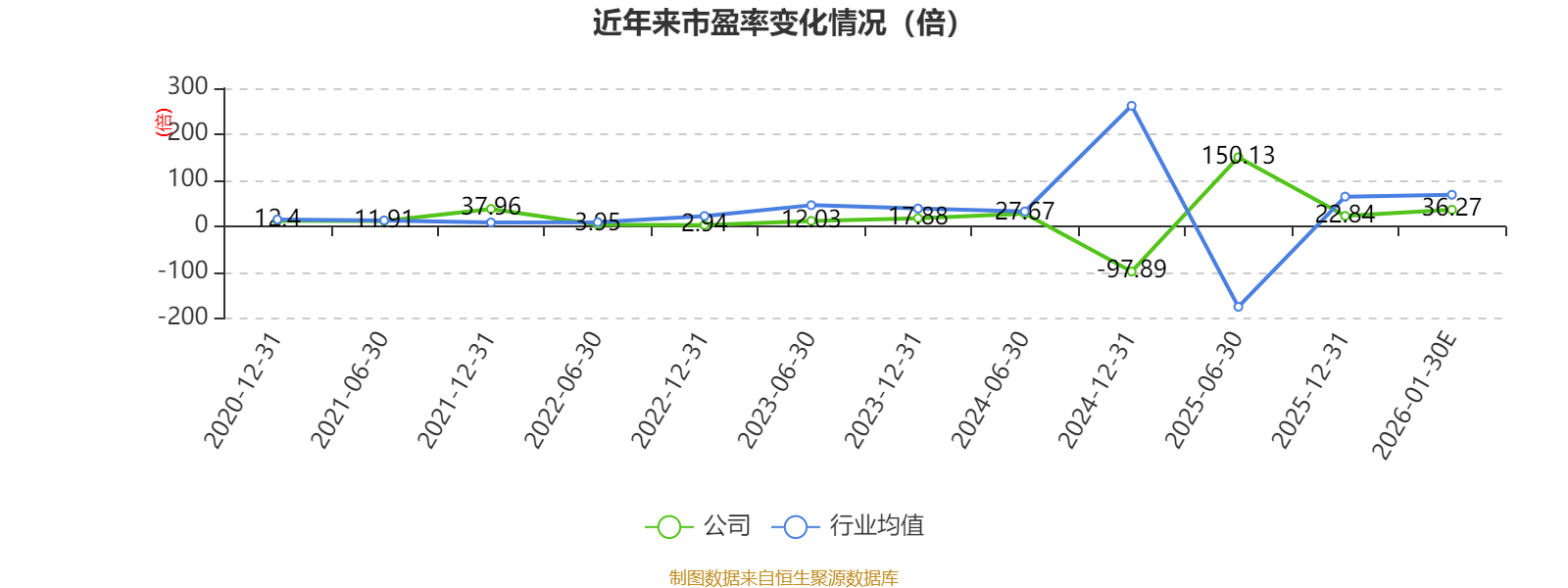

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事铁矿石的开采、销售和建筑石料的加工、销售业务。

据公告, (一)公司之全资子公司广东明珠集团矿业有限公司本期经营业绩同比增加的影响。

2025年,明珠矿业扩帮工程采出新矿导致本期铁精粉产销量同比增加,以及明珠矿业将水洗石生产线进行技术改造,增加超细碎设备和干式磁选设备,铁矿石经破碎抛废后进入球磨生产铁精粉,提高铁精粉产量。同时,明珠矿业将老骨料生产线进行技术改造后,可以加工铁矿石块矿,6月份起增加了销售块矿业绩。受上述因素影响,预计明珠矿业本期铁精粉销量同比增加约160.83%,预计明珠矿业本期实现归属于母公司所有者的扣除非经常性损益的净利润34945.31万元到42710.93万元,与上年同期相比,预计将增加23599.61万元到31365.23万元,同比增长208.00%到276.45%。

(二)非经营性损益的影响。

1.由于公司已在2024年12月收回兴宁市城市投资发展有限公司最后一笔城运公司股权转让款,应收城运公司股权转让款形成的未确认融资收益已于2024年12月摊销完毕,上年同期该项未确认融资收益的摊销为2130.55万元,本报告期内公司没有此项未确认融资收益的摊销,导致公司2025年财务费用较上年同期增加。

2.公司根据目前所掌握的投资者诉求及相关测算情况,预计公司2025年证券虚假陈述责任纠纷投资者索赔款支出较上年同期减少。

3.因公司持有的广东鸿图股票价格波动,预计公司2025年确认股票投资公允价值变动收益103.03万元,同比增加了1087.88万元。

(三)其他因素影响

公司每年末聘请具有证券期货资质的评估机构对六个共同合作投资房地产项目的合作方的偿债能力和抵债资产进行评估并对合作项目价值进行减值测试,根据评估初步结果和减值测试预计情况,预计2025年对六个共同合作投资房地产项目计提减值同比增加,主要影响因素是:2026年1月29日,全资子公司广东明珠集团置地有限公司告知公司,目前“鸿贵园”诉讼项目正在法院强制执行中,案外异议人兴宁市东胜劳务有限公司对广东省梅州市中级人民法院执行查封位于广东省兴宁市宁新大岭文峰二路鸿贵园2区的99套房产不服,提出书面异议,其中93套住宅裁定中止执行。此外,在推动“鸿贵园”诉讼项目强制执行中发现该项目的49套住宅查封前已售卖给个人(详见公司于2026年1月30日披露的公告:临2026-003)。受上述因素影响,预计2025年“鸿贵园”项目计提信用减值约9364.08万元,同比增加约485.86%。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

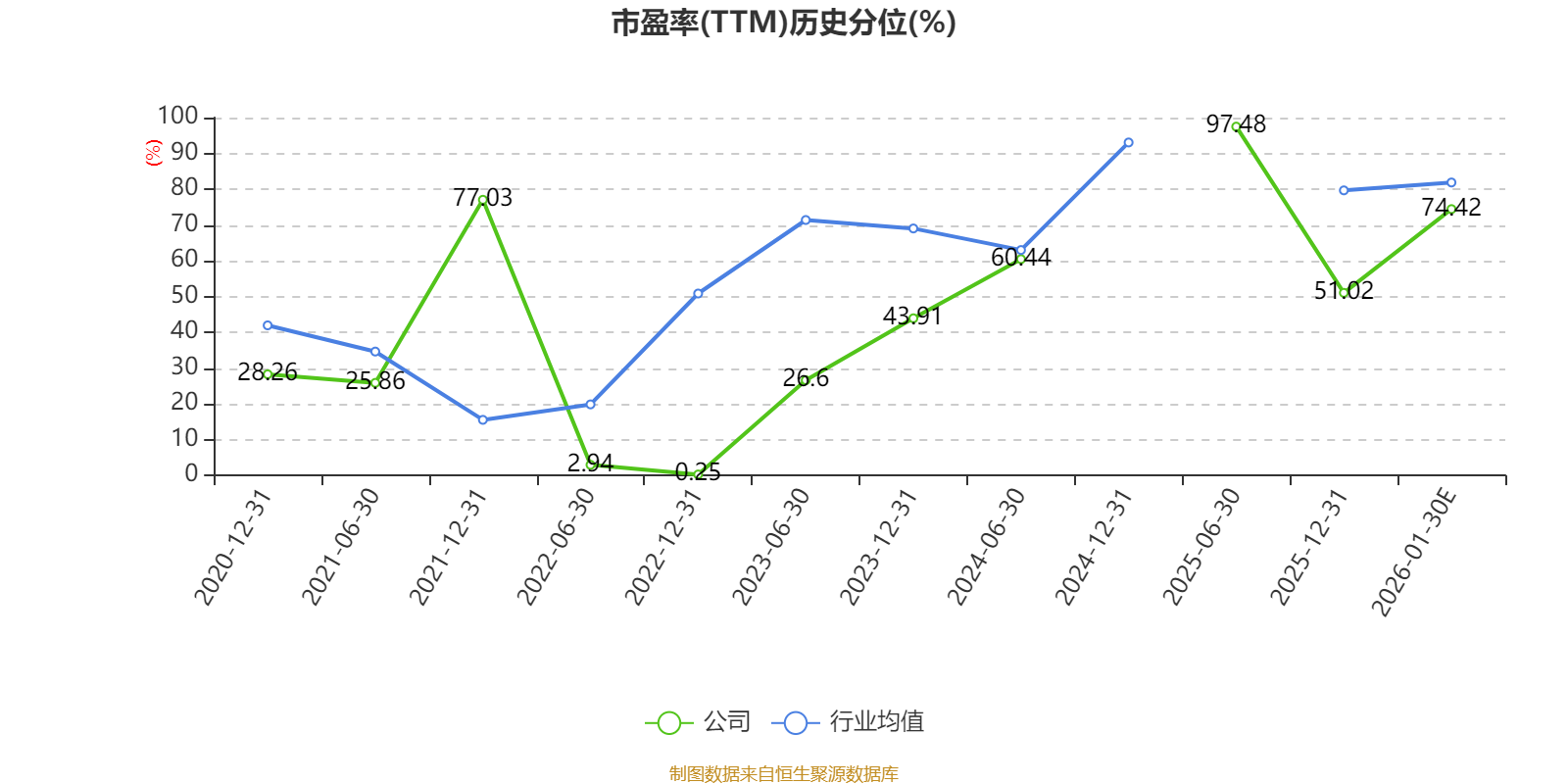

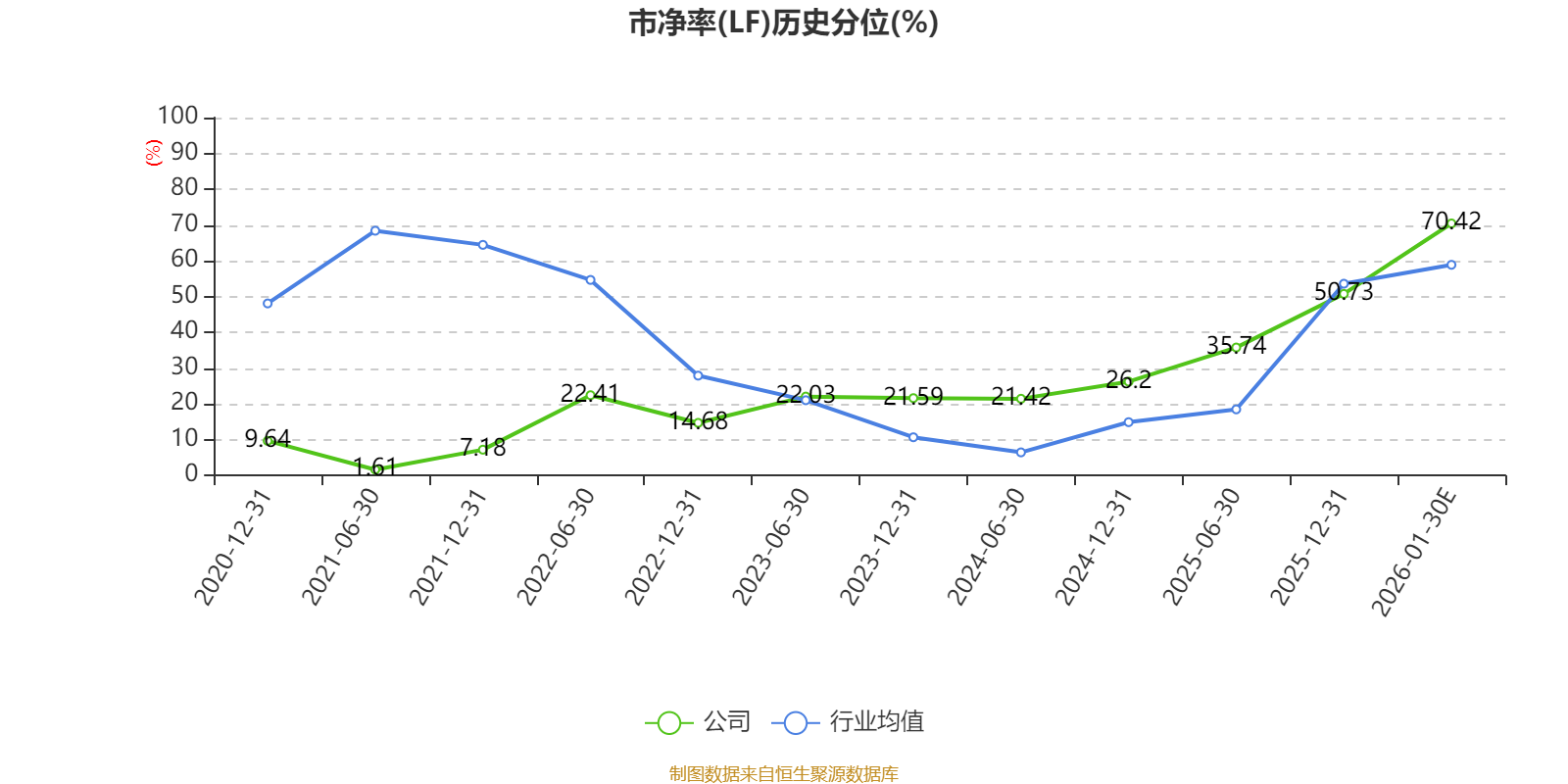

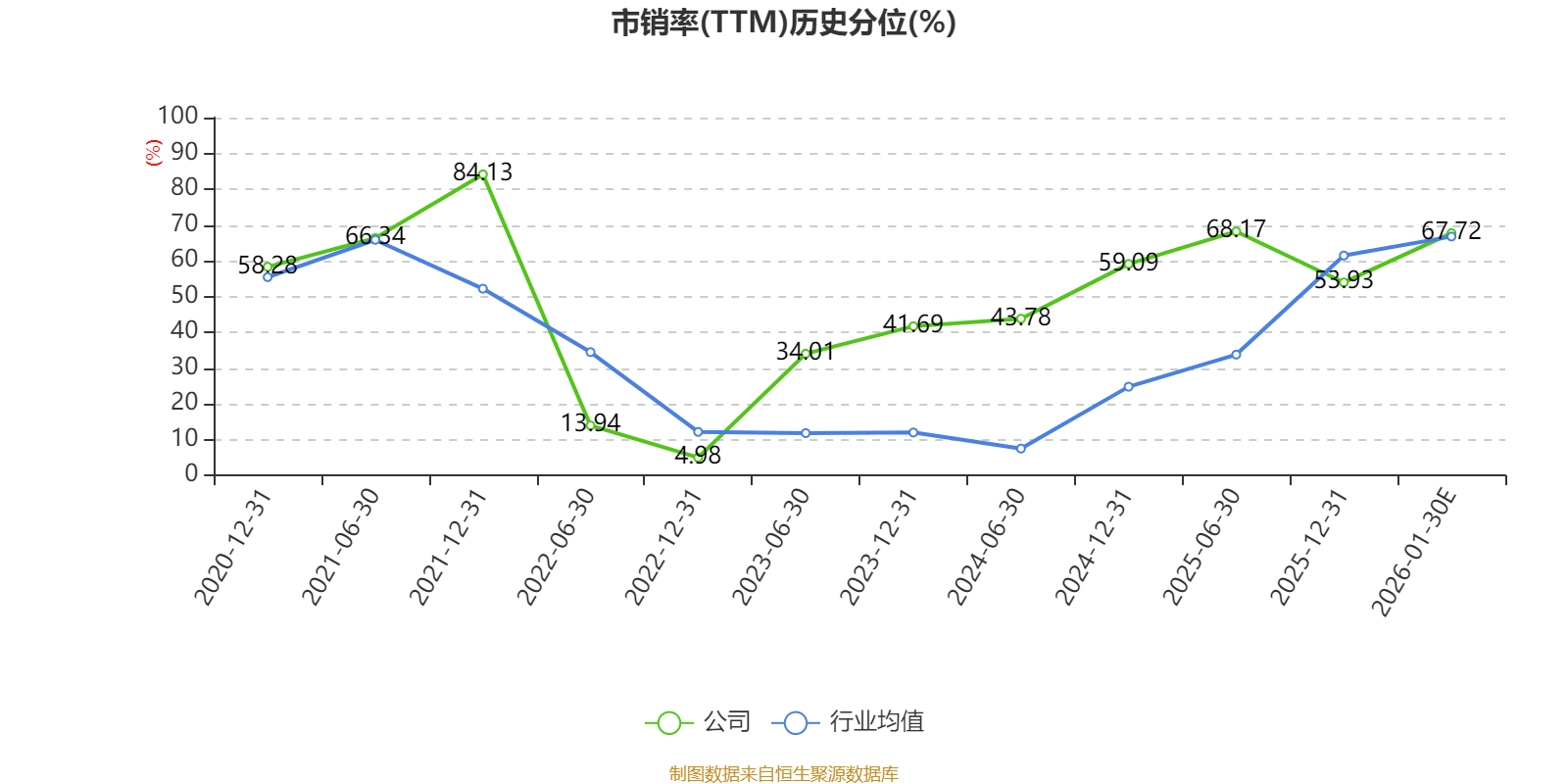

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)