A股三大指数今日涨跌不一,截止收盘,沪指涨0.16%,收报4157.98点;深证成指跌0.30%,收报14300.08点;创业板指跌0.57%,收报3304.51点。沪深京三市成交额达到32597亿,较昨日放量2671亿。

行业板块涨少跌多,贵金属、采掘行业、酿酒行业爆发,文化传媒、保险、房地产服务、石油行业涨幅居前,电子化学品、半导体、电源设备、电子元件、电网设备、非金属材料、电机板块跌幅居前。

个股方面,上涨股票数量超过1800只,逾80只股票涨停。白酒板块午后爆发,泸州老窖、水井坊、舍得酒业、皇台酒业、酒鬼酒涨停。有色金属板块反复活跃,金属铜、贵金属领涨,西部黄金7天4板,中国黄金5连板,北方铜业2连板创历史新高。油气股延续强势,洲际油气7天5板,准油股份2连板,中曼石油4天3板。房地产板块震荡反弹,大悦城、三湘印象、我爱我家涨停。

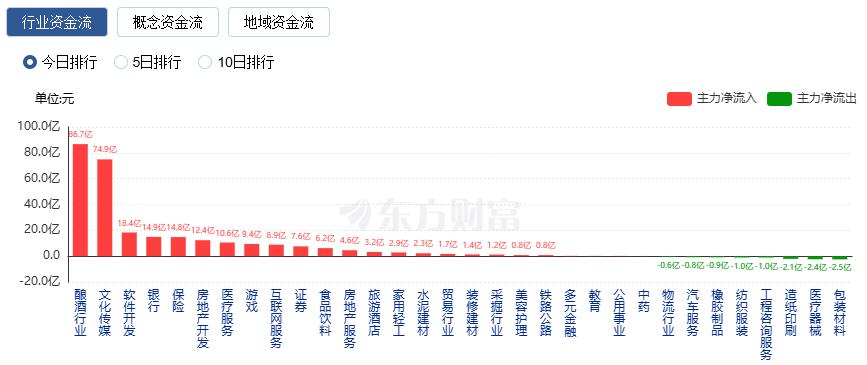

行业资金流向:86.75亿净流入酿酒行业

行业资金方面,截至收盘,酿酒行业、文化传媒、软件开发等净流入排名靠前,其中酿酒行业净流入86.75亿。

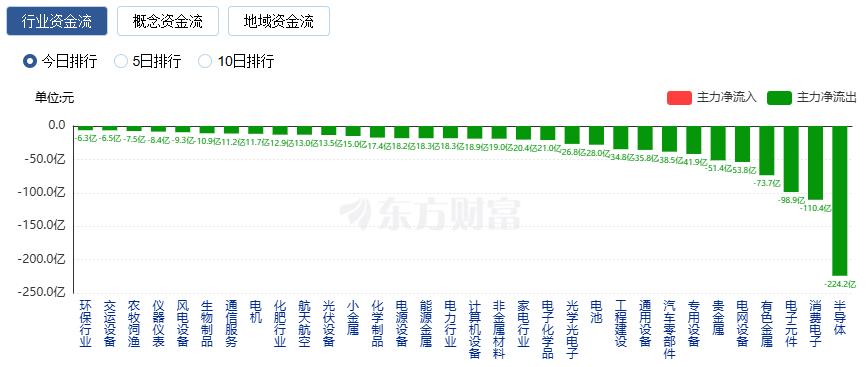

净流出方面,半导体、消费电子、电子元件等净流出排名靠前,其中半导体净流出224.2亿元。

今日要闻

北京时间周四(1月29日)凌晨,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在3.5%至3.75%之间,符合市场普遍预期。在此之前,美联储已分别在连续三次会议(去年9月、10月和12月)上降息25个基点。

金价狂飙突破5500美元大关 多只概念股提示风险 融资客本周抢筹这些票

本周共有40只黄金概念股获得融资净买入,其中15股融资净买额超1亿元,紫金矿业获融资客抢筹超20亿元,西部矿业、江西铜业、洛阳钼业分别获融资净买入6.41亿、4.24亿和3.74亿元,盛达资源、贵研铂业、山东黄金、豫光金铅融资净买额均在2亿元以上。

1月28日,龙头宽基ETF遭遇资金大幅流出。数据显示,1月28日,华泰柏瑞基金、易方达基金、华夏基金、嘉实基金旗下沪深300ETF合计净流出超970亿元,今年以来合计净流出超5400亿元,基金份额总数相比年初减少超46%。

据最新消息,世界首富埃隆·马斯克正计划将太空探索技术公司(SpaceX)的IPO时间安排在6月中旬——正值罕见的行星连珠现象与他的生日期间。SpaceX公司计划融资规模高达500亿美元,估值约1.5万亿美元,有望成为历史上规模最大的IPO。与此同时,国内商业航天也有重磅催化。1月28日,据中国商业火箭官微消息,中国航天科技集团商业火箭有限公司召开2026年度工作会议强调,2026年是“十五五”开局之年,将坚决打赢主力箭首飞及回收攻坚战,全力突破可重复使用技术。

会议强调,当前形势下,“反内卷”是光伏行业规范治理的主要矛盾,各部门要加强协同、同向发力,综合运用产能调控、标准引领、质量监督、价格执法、防范垄断风险、知识产权保护、促进技术进步等手段,以市场化、法治化手段共同推动光伏行业回归良性竞争、理性发展的轨道。光伏行业协会要积极履行职能,依法依规推进行业自律,创新方式方法,坚决破除行业“内卷式”竞争。

机构观点

中信建投:A股正进入景气验证关键期

中信建投证券策略资深分析师夏凡捷表示,从行情节奏上看,A股正进入景气验证关键期。该阶段指数依然震荡上行但涨幅放缓,经济基本面改善或新兴产业、赛道业绩释放消化偏高的估值水平;这一阶段可能出现风格切换行情,估值高企但增速预期下调板块可能出现阶段性调整,基本面预期改善的品种领涨市场,景气投资风格占优。从市场主线上来说,结构性景气驱动结构性行情,在地产周期下行和消费持续不振的背景下,市场中大量资金只能在有限的方向中寻找业绩弹性,建议重点把握:AI、新能源、关键资源等方向。

中金公司:美联储在2026年仍有望降息两次,首次降息或推迟至第二季度

中金公司研报表示,美联储在1月会议上维持利率不变,符合市场预期。理事沃勒投下反对票,或与其希望被提名为下一任美联储主席有关。货币政策声明称“失业率已趋于稳定”,鲍威尔表示货币政策“处于合适位置”,显示短期内再次降息的门槛提高。除此之外,鲍威尔并未提供太多指引,他也回避了其它与利率制定不相干的问题。我们认为美联储在2026年仍有望降息两次,但首次降息或推迟至第二季度。美国经济的核心问题并非增长不足,而在于收入分配不平衡和普通家庭的可负担压力。这类结构性问题并非单靠货币就能解决,反而可能推动政府采取更多非市场化的干预性政策,来回应选民的关切。

中信证券:持续看好电子板块未来半年的超额收益潜力

中信证券研报称,2025年第四季度公募基金季报披露完毕,电子行业配置比例自2025年第三季度历史高位环比略降,但仍处高位区间。子行业而言,元器件继续提升并创历史新高,半导体、消费电子高位回落,光学光电小幅回升。研报持续看好电子板块未来半年的超额收益潜力,2026年电子行业在“上游原材料涨价、下游需求分化”的大背景下,投资思路与节奏向AI、自主可控、中上游方向聚焦,推荐2026年3月份前聚焦在“存储、AI、自主可控”方向,2026年第一季度末“消费电子”有望迎转折机遇。