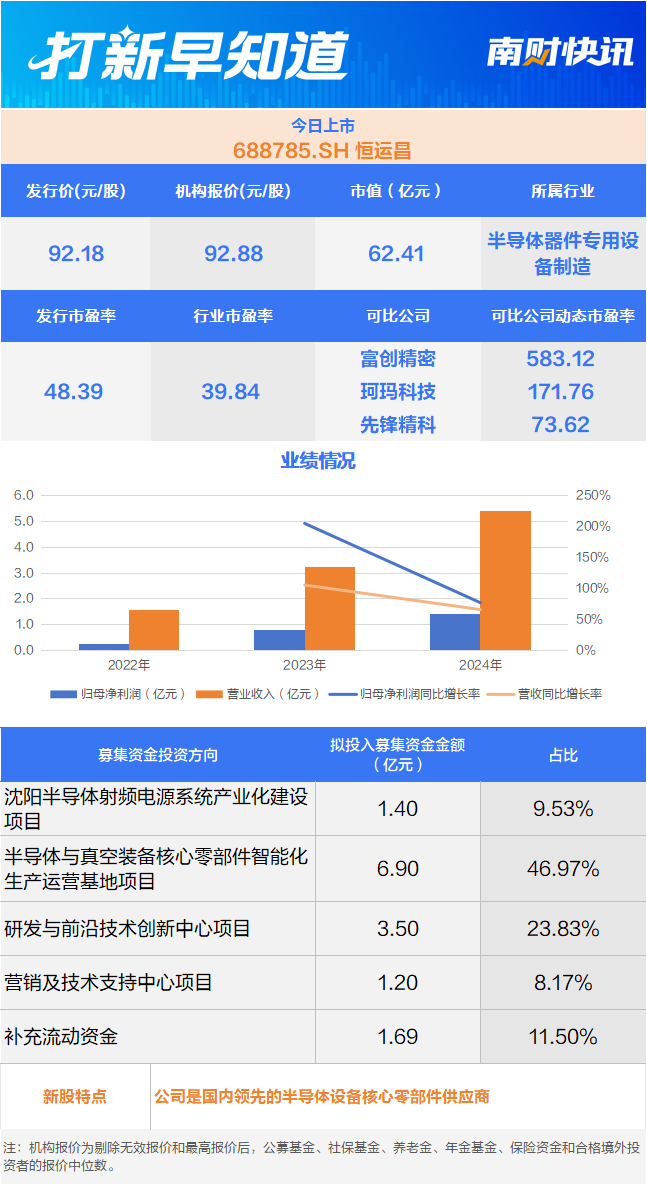

1月28日,有两只新股上市,分别是科创板的恒运昌(688785.SH),以及北交所的农大科技(920159.BJ)。

恒运昌是国内领先的半导体设备核心零部件供应商,主要从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务。根据弗若斯特沙利文统计,2024年在中国内地半导体行业国产等离子体射频电源系统厂商中,恒运昌的市场份额位列第一。

技术方面,据招股书介绍,恒运昌拥有已授权发明专利108项,在申请发明专利133项。公司是国家高新技术企业、中国集成电路零部件创新联盟理事单位、国家专精特新重点“小巨人”、国家专精特新“小巨人”、“科创中国”射频开关电源创新基地、广东省2024年制造业单项冠军、广东省射频开关电源工程技术研究中心。公司产品已量产交付拓荆科技、中微公司、北方华创、微导纳米、盛美上海等国内头部半导体设备商,并成为薄膜沉积、刻蚀环节国内头部设备商的战略级供应商。截至2025年6月30日,公司与上述客户已实现百万级收入的自研产品共38款,实现千万级收入的自研产品共24款。

客户方面,恒运昌的主要客户包括拓荆科技、宏大真空、北方华创、中微公司、微导纳米等。2022年至2025年上半年,前五大客户的合计营业收入占当期营业收入的73.54%、80.39%、90.62%和89.37%,客户集中度较高。其中,公司向拓荆科技销售收入分别为0.72亿元、1.89亿元、3.41亿元及1.89亿元,占营业收入的比重分别为45.23%、58.16%、63.13%和62.06%。招股书表示,公司存在向第一大客户拓荆科技的销售比例超过50%的情形,相关情形具备合理性,且公司与其他客户合作验证进度及在手订单情况良好,公司核心竞争力及持续经营能力较好,现阶段客户集中度较高的情形并不构成对持续经营能力的重大不利影响。

值得注意的是,当前,恒运昌的主要经营场所均系租赁取得,公司存在主要经营场所系租赁取得且存在产权瑕疵的风险。据招股书介绍,恒运昌主要经营场所均系租赁取得。恒运昌提示,若公司所租赁的物业到期不能正常续租或在租赁过程中发生出租方违约等情况,公司将面临搬迁带来的潜在风险,并可能对公司的业务经营造成不利影响。如果发生租金大幅上涨的情形,可能会对公司整体的经营业绩造成不利影响。

农大科技主营新型肥料及新型肥料中间体的研发、生产、销售和技术服务。主要产品包括腐植酸增效肥料、控释肥料、水溶肥料等新型肥料及包膜尿素等新型肥料中间体。

技术方面,农大科技始终专注于新型肥料的研究和开发,经过多年的技术研发和积累、应用与推广实践,成功解决和突破了多项技术难题,形成了腐植酸活化技术、包膜控释技术、生物菌防控技术、土壤调理技术等核心技术,连续多年被认定为“高新技术企业”,近几年累计承担或参与“十三五”、“十四五”国家重点研发计划、山东省重点研发计划等国家、省部级项目40余项,主持或参与起草了多项国家/行业标准。目前公司系中国磷复肥工业协会副理事长单位、中国腐植酸工业协会副会长单位,在行业内具有较强的技术领先优势与影响力。

客户方面,农大科技客户包括品牌农资生产企业、中国邮政、政府客户、农资流通客户以及广大种植户,公司新型肥料中间体推广应用到了云天化、美盛农资、中农集团、中化化肥、云图控股、新洋丰、天禾股份、史丹利等大型品牌农资生产运营企业,带动肥料产业链企业绿色转型。

招股书显示,2020年至2022年,经中国磷复肥工业协会认定,农大科技包膜尿素产销量位居行业第一;经中国腐植酸工业协会认定,公司腐植酸复合肥料产销量位居行业第二。2018年以来,公司被工业和信息化部连续评定为国家级“制造业单项冠军示范企业”。

值得注意的是,农大科技提示,公司存在主要原材料价格波动的风险。2022年至2025年上半年,公司营业成本中直接材料占比90%以上,其中主要原材料包括氮肥、磷肥、钾肥等原料,上述原材料价格波动直接影响到公司的生产成本。受全球能源供应、地缘冲突以及供需关系等多重因素的影响,全球大宗原料市场波动剧烈,我国化肥生产企业原料成本波动加剧,经营风险有所提高。若未来原材料价格大幅度波动,而公司未能对产供销有效协同管理,则公司将会面临因原材料价格波动带来的毛利率下降或存货减值的风险。

(文章来源:21世纪经济报道)