广东机器人上市第一股正式冲击“A+H”双平台上市。

近日,广东拓斯达科技股份有限公司(简称“拓斯达”)向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。

回溯其上市历程,拓斯达于 2014 年在新三板挂牌,2017 年成功登陆深交所创业板,成为广东首家机器人上市企业。对于此次 H 股上市,公司明确表示,此举旨在深化全球化发展战略,提升品牌影响力与核心竞争力,同时借力国际资本市场拓宽多元化融资渠道。

招股书显示,拓斯达是中国内地全栈式工业机器人行业领导者、具身智能领域的先行者。根据弗若斯特沙利文报告,2024年,以轻负载工业机器人及轻工业领域工业机器人出货量计,拓斯达在中国内地工业机器人解决方案市场均排名第一。

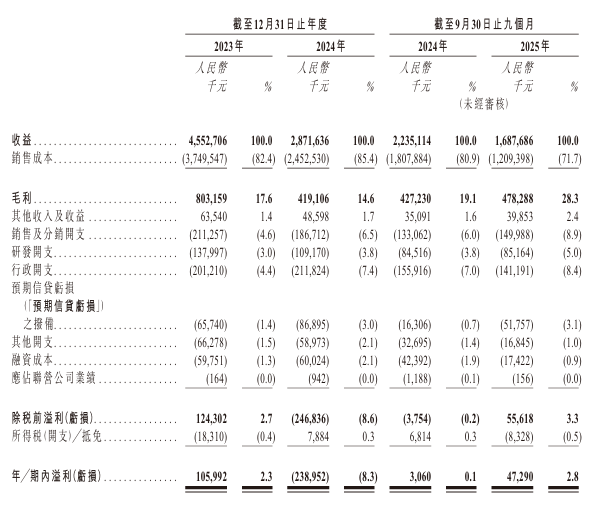

2023年、2024年及2025年前三季度,拓斯达的营业收入分别为45.53亿、28.72亿和16.88亿元。

从配套玩家到全链“链主”

2007年,拓斯达在东莞成立,初期专注注塑周边设备业务,经过近二十年深耕,公司已蜕变为国内机器人领域少数能提供从单机到整厂解决方案的全链服务商,实现了从产业链配套玩家到“链主”的转变。

这一关键的转折点,出现在2014年,彼时拓斯达刚在新三板挂牌,董事长吴丰礼却主动提出要“革自己的命”。在他看来,做配套设备终归是产业链配角,要成为推动制造业升级的主角,必须掌握核心技术。

2015年,吴丰礼力排众议,推动企业战略转向工业机器人赛道。2021年,拓斯达收购东莞市埃弗米数控设备科技有限公司,切入高端数控机床赛道,由此确立了工业机器人、数控机床和注塑机为三大核心产品矩阵。

当前,人工智能浪潮席卷全球,具身智能技术的突破与下游需求扩张正驱动工业机器人市场高速增长。而在吴丰礼看来,被誉为“制造业皇冠顶端的明珠”的机器人,正是人工智能技术落地应用的物理具象化载体。

基于这一判断,拓斯达正加速布局人形机器人赛道,并推动产品在多个场景中商业化落地。2025年9月,拓斯达推出真正干活的机器人——旗下搭载智谱AI大模型的首款轮式人形机器人“小拓”正式面世,并已在注塑车间完成多轮验证;2026年1月16日,拓斯达正式发布具备跨越大于20cm障碍与楼梯等性能的四足机器狗“星仔”,正在消防、安防等领域开展场景验证…….

目前,公司核心业务覆盖三大板块:工业机器人与自动化应用系统、数控机床及注塑装备。

此次赴港上市,亦是拓斯达深化国际化战略的关键一步。

艾媒咨询CEO兼分析师张毅在接受南方财经记者采访时表示,拓斯达赴港上市后,通过构建“A+H”双融资平台,既能拓宽低成本融资渠道,又能依托港股国际化平台,助力其海外业务拓展、提升全球品牌影响力,并推动公司治理结构优化。

近年来,海外市场已成为拓斯达增长的重要动力。2023年、2024年及2025年前九个月,海外销售收益占总收益比例分别为11.0%、20.9%与25.0%,呈现持续攀升态势。

招股书指出,公司拟将IPO资金用于在国际市场建立本地销售及营销团队,招聘及引进高技能人才以建立本地化团队;租赁或购买办公空间,投资于相关基础设施;及加强海外销售网络。

从东莞出发,拓斯达正以“链主”之姿,在全球化与智能化的双重轨道上加速前进。

截至2025年9月30日,拓斯达已在中国内地设立27个办事处。而在海外,其海外销售网络覆盖超过50个国家及地区,相继在越南及墨西哥设立分公司,以及在泰国及印度尼西亚设立客户服务中心,并与约四千名海外潜在客户建立联系,服务近一千名海外客户,成为逾20家《财富》世界500强公司的供应商。招股书显示,来自海外市场的营收由2023年的人民币5.03亿元增加至2024年的人民币6.01亿元,主要由于在越南交付了若干智能能源及环境管理系统项目。

净利润“过山车”式波动

然而,这家工业机器人巨头正处于转型攻坚的阵痛期。

报告期内,公司营收持续承压下滑,净利润呈“过山车”式波动,这些都反映出公司在转型阶段业务的不稳定性。

招股书显示,2023年、2024年及2025年前三季度,拓斯达的营业收入分别为人民币45.53亿、28.72亿和16.88亿元,对应的净利润分别为人民币1.06亿、-2.39亿和0.47亿元。

对于业绩的大幅波动,公司在招股书中解释称,主要是由于公司业务战略的主动调整,优先发展工业机器人及其应用系统等核心业务,主动缩减毛利率较低“智能能源及环境管理系统”集成业务。

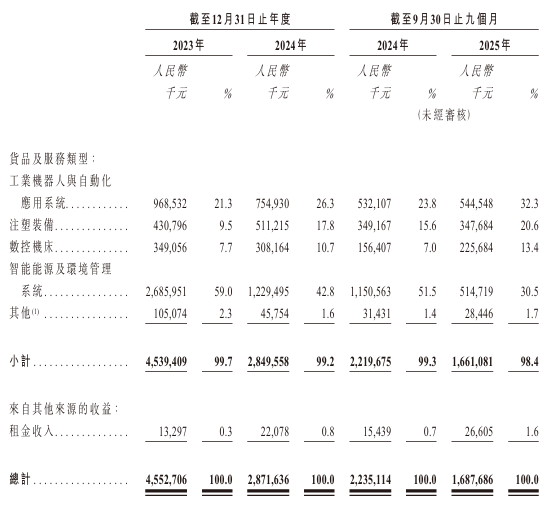

值得注意的是,该智能能源及环境管理系统业务曾是公司营收支柱,2023年贡献营收26.86亿元,占总营收比重一度高达59%,而2024年该业务收入同比下降超 50%,盈利能力大幅下滑,是造成当年净利润亏损的主要原因。对此公司解释称,公司智能能源及环境管理系统业务下游客户主要为光伏、锂电、3C 行业,部分客户因竞争环境加剧、产能过剩、资金紧张等多种原因,导致项目的验收及结算不及预期。

截至2025年三季度,公司智能能源及环境管理系统业务营收进一步下滑至5.15亿元,同比下降55.26%,营收占比为30.5%。

不过,战略转型的成效也在逐步显现,工业机器人等三大核心业务发展势头持续向好。与之呼应的是,公司盈利能力同步改善,2023 年、2024 年及 2025 年前三季度,毛利率分别达到 17.6%、14.6%、28.3%。

张毅认为,企业战略转型过程中,短期营收大概率会出现波动甚至下滑,但从长期看,转型的核心价值在于:随着核心业务增长与毛利率改善,若资金到位、产品方向正确,未来盈利修复将具备确定性基调。

尽管转型初见成效,但在全球化的路上,拓斯达仍需直面多重挑战。从市场竞争上看,公司在国内工业机器人市场的份额仍处于相对低位。招股书显示,以2024年工业机器人解决方案的收入计算,拓斯达在中国内地工业机器人解决方案市场的国内供应商中排名第五,市占率为0.9%;按2015年至2024年期间累计工业机器人出货量计算,拓斯达在中国内地工业机器人解决方案市场的国内供应商中排名第四。

与此同时,供应链层面的潜在风险同样不容忽视。拓斯达的经营业绩及盈利能力高度依赖原材料及核心部件的供应稳定性与成本管控水平。招股书数据显示,2023 年、2024 年及 2025 年前三季度,公司原材料及部件成本占总销售成本的比例分别为 94.0%、92.7%、92.2%。

除了业务层面的挑战,公司治理上的瑕疵也持续引发市场关注。在递表IPO前夕,拓斯达及相关责任人因多项违规行为收到监管警示函。2025年12月30日,公司公告披露,近日收到广东证监局下发的《关于对广东拓斯达科技股份有限公司、吴丰礼、周永冲、谢仕梅、全衡采取出具警示函措施的决定》。

根据监管通报,公司存在多项违规事实:一是营收核算失真,2023年提前确认收入 796.86万元,导致多计利润 238.29万元;二是成本核算不规范,2024年将归属 2023年的 403.69万元成本计入当期,对利润造成扰动;此外,还存在应收账款坏账准备计提不准确、募集资金使用不规范、内幕信息管理不规范等问题。

而这并非拓斯达首次因公司治理问题受到关注。早在2022年2月,公司实际控制人吴丰礼、董事张朋将持有的“拓斯转债”在买入后六个月内卖出亦收取警示函。

2025年12月底,公司前董事、副总裁黄代波以及特定股东杨双保相继减持套现合计近3亿元,亦引发市场关注。其中,黄代波在减持计划结束后当即辞去董事、副总裁职务。

截至2026年1月21日收盘,拓斯达A股市值为156.83亿元,收盘价为32.88元,跌幅1.38%。2025年,该股整体涨幅为22.36%。

(文章来源:21世纪经济报道)