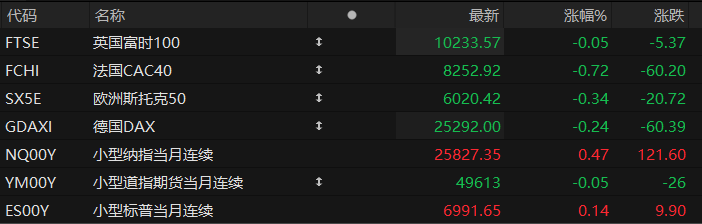

周五盘前,美股三大股指期货震荡盘整,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货涨0.47%,道指期货跌0.05%,标普500指数期货涨0.14%。

个股方面,明星科技股盘前集体上涨,美光科技涨超5%,美国超微公司涨超2%,阿斯麦涨近2%。

热门中概股盘前涨跌不一,联电涨近6%,蔚来、拼多多涨超1%,携程网延续下跌,跌超2%。

太空概念盘前拉升,AST SpaceMobile涨超7%,公司获选美国导弹防御局 “盾牌” 计划主承包商席位;Redwire涨超4%,Rocket Lab、Planet Labs PBC、回声星通信涨近3%。

市场持续交易台积电财报超预期事件,半导体设备与材料概念股继续上涨,福尼克斯涨超5%,泛林集团、应用材料、科磊、艾马克技术涨超2%,阿斯麦涨近2%。

存储概念股盘前纷纷上涨,美光科技涨超5%,闪迪涨超4%,西部数据、希捷科技涨超3%。

10年期美债收益率正迈向连续第五周维持微幅波动,这一表现正逼近过去二十年来最长的“惯性期”纪录。

自2006年以来,10年期美债收益率的周波动范围中位值为16个基点。而在过去五周里,这一范围均不足10个基点,这是自2020年以来持续时间最长的此类行情。

这一趋势主要源于市场对美国货币政策稳定性的预期,但正引发债券市场投资者的焦虑,因为此前出现的收益率窄幅波动情况,通常随后会引发抛售。

热点要闻

高盛眼中的下一轮建筑繁荣:数据中心、电力与医疗将领跑2026

美国私营非住宅建筑支出预计将在2026年重回增长轨道,其中数据中心、电力基础设施和医疗健康领域将成为主要驱动力,引领下一阶段的建设繁荣。

由Adam Bubes领导的高盛分析师团队在近日发布的一份报告中表示,该行维持了对市场的积极展望。高盛预测,美国私营非住宅建筑支出在2026年将实现2%的名义增长,并在2027年进一步加速至5%。

这一预测标志着市场将在经历2025年的调整后迎来复苏。分析师强调,增长的韧性主要源于特定行业的强劲需求,尤其是数据中心、电力基础设施以及医疗健康项目。这一趋势不仅揭示了未来资本支出的流向,也为工业、材料、工程公司以及房地产投资信托基金(REITs)提供了重要的前瞻性信号。

早在约两个半月前,Dodge Momentum Index就已显示出数据中心扩建计划将在2026年大幅增加的迹象。作为衡量进入规划阶段的非住宅建筑项目美元价值的领先指标,该指数进一步佐证了高盛关于建筑业活动将在2026年重新加速的判断。

金银比14年来首度跌破50!高盛疾呼:反手做多的时候到了

随着去年四季度白银价格的火热涨势一路延续至了新年,本周备受贵金属交易员关注的金银比一度跌破了50关口,为14年来首次。

正如高盛贵金属交易员Augustin Magnien所指出的,白银目前正处于贸易紧张局势的核心。此前,美国将白银列入了其关键矿产名单,而中国也对白银实施了更为严格的出口管控。

这些地缘政治的进展促使投资者兴趣激增,在美联储降息预期和投资组合多元化趋势的共同推动下,银价被推至创纪录水平。

然而,高盛团队也注意到,金银比的崩溃掩盖了黄金在2025年的卓越表现(+67%),黄金仍然是那些寻求分散美元风险人士的首选替代投资工具。

这一趋势仍有增长空间。目前美国非现金金融投资组合中,黄金ETF仅占0.17%——低于2012年的峰值。

黄金相较白银具有结构性优势,因全球央行预计仍将持续购金——据预测2026年月均购金量将达70吨,远超2022年前月均17吨的水平。

“红色警报”奏效?OpenAI称霸企业级AI市场碾压谷歌

根据本周公布的新数据,AI聊天机器人ChatGPT 的开发商OpenAI 在为企业用户提供服务方面表现极为出色,在企业级人工智能(AI)市场中远远领先Anthropic、谷歌等竞争对手。

这一态势,与数月前谷歌Gemini聊天机器人展现出赶超ChatGPT之势时,市场出现的担忧情绪形成了鲜明对比。

最新的数据涵盖了2025年12月的情况。报告显示,随着企业对AI的总体采用率提升,OpenAI 在美国企业中重拾增长势头,录得数月来最强劲的增长。

Ramp的数据显示,去年12月付费使用AI产品及服务的美国企业占比升至 46.6%,较 11 月提升1.6个百分点,为2025年年中以来的最大单月增幅。

这一增长的主要推动力来自 OpenAI:企业对其产品的采用率上升2个百分点至36.8%,扭转了去年秋季短暂的增长放缓态势,创下历史新高。

这一反弹凸显出,在企业AI市场领域,OpenAI 依然占据着主导地位。尽管企业对OpenAI竞争对手产品的采用率也在增长,但增长速度却不及OpenAI。

美股聚焦

摩根士丹利唱多光刻机龙头阿斯麦:牛市情境下还能涨70%

在本周台积电利好财报带动下,全球光刻机龙头阿斯麦(ASML)也创出历史新高,并成为历史上第三只市值突破5000亿美元的欧洲股票。

不过相较于奢侈品巨头LVMH和减肥药公司诺和诺德,身处“AI投资狂潮”的阿斯麦似乎还有机会挑战一下欧洲公司的极限。

摩根士丹利半导体团队在最新研报中表示,在最乐观情形下,随着芯片制造商为满足激增的AI需求而加大支出,阿斯麦有望进一步上涨70%。

包括资深半导体分析师Lee Simpson在内的大摩团队认为,随着阿斯麦最大客户台积电展现AI相关的开支热潮没有放缓,叠加2027年晶圆代工和存储领域的资本支出预期上调等因素,他们的看法正变得愈发乐观。

报告指出,在对阿斯麦专用芯片制造设备的强劲需求推动下,爆发式的利润增长构成了看多该股的核心依据。

英伟达悄然修改论文错误,数据中心铜需求重估

在媒体近日指出英伟达此前提出的铜需求预期值存在错误后,英伟达方面已悄然修改该数据,外界对人工智能数据中心的铜需求可能需要重估。据英伟达官网去年刊登的一份技术论文指出,一个容量在一吉瓦的传统数据中心机架,需要高达50万吨铜母线,这引起外界对未来铜的供需形势大为担忧。而英伟达目前已经修正了这一错误,将论文中的50万吨修改为200,000千克,即200吨。

这意味着此前外界一些关于数据中心将导致铜陷入严重短缺的预期过于激进。不过,新能源、人工智能以及建筑领域对铜的需求回升仍可能将继续支持铜市场的繁荣。

周四,铜期货价格从历史高位回落,伦交所价格一度下跌2%至每吨13,033美元。高盛指出,铜价可能即将迎来大幅回调,原因在于其已进入供应过剩。

高盛最新报告指出,近几个月来,铜市场基本面一直在恶化,全球库存持续上升,废铜供应增加,而需求则低于预期。最近的上涨主要受投机性资金流入推动。

高盛分析师们还警告,铜价上涨的大部分已经过去,铜价越来越容易出现回调。他们预计铜价将出现更大幅度的下跌,在今年底跌至每吨11000美元。

行业高景气度有望持续!存储芯片股盘前普涨

截至发稿,周五美股盘前,美光科技涨超5%,闪迪涨超4%,希捷科技、西部数据涨超3%。

ClearBridge Investments的新兴市场股票基金经理Divya Mathur表示,未来十年,随着AI持续推高芯片需求,存储芯片股票以及存储类高端产品股票是全球股票市场最值得投资的领域,市场仍然低估了AI对内存的巨大需求。

花旗分析师认为,受AI智能体普及和AI CPU内存需求激增的驱动,存储芯片价格将在2026年出现失控式上涨。野村分析师则判断,这一轮始于2025年下半年的“存储行业超级周期”将至少延续至2027年。

(文章来源:哈富证券)