A股三大指数今日集体小幅回调,沪指险守4100点关口。截止收盘,沪指跌0.26%,收报4101.91点;深证成指跌0.18%,收报14281.08点;创业板指跌0.20%,收报3361.02点。沪深京三市成交额达到30568亿,较昨日放量1180亿。

行业板块涨少跌多,半导体、电网设备、电机板块涨幅居前,文化传媒、采掘行业、游戏、能源金属、医疗服务、互联网服务、船舶制造板块跌幅居前。

个股方面,上涨股票数量超过2200只,近70只股票涨停。半导体板块爆发,天岳先进、甬矽电子20cm涨停,长电科技、兆易创新、通富微电等多只股票涨停。电网设备板块大涨,广电电气、森源电气、思源电气等多只股票涨停。存储芯片概念拉升,佰维存储、江波龙均创历史新高。人形机器人概念走高,五洲新春、方正电机等多股涨停。AI应用端遭遇跌停潮,新华都、天下秀、引力传媒、视觉中国、新华网、人民网跌停。

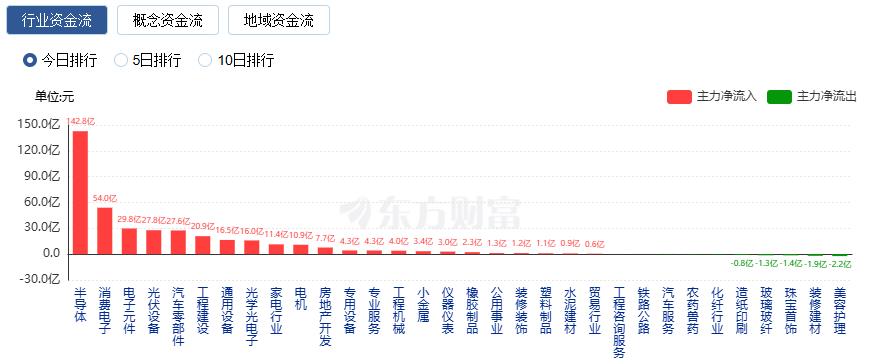

行业资金流向:142.8亿净流入半导体

行业资金方面,截至收盘,半导体、消费电子、电子元件等净流入排名靠前,其中半导体净流入142.8亿。

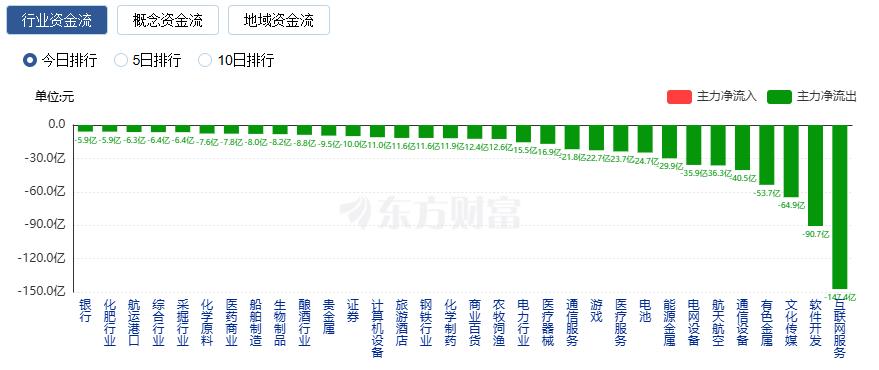

净流出方面,互联网服务、软件开发、文化传媒等净流出排名靠前,其中互联网服务净流出147.4亿元。

今日要闻

1月15日,央行新年里首次在国新办召开发布会,给市场送上了多个货币政策的“大礼包”:下调各类结构性货币政策工具利率0.25个百分点、扩大多个结构性货币政策工具范围和规模;降低商用房首付比例等。

1月15日晚间,6连板志特新材公告,公司股票停牌核查结束,将于1月16日开市起复牌。志特新材表示,公司业务不涉及AI应用、人工智能、量子科技、机器人及商业航天领域,亦未形成相关收入。此外,昆仑万维、上海瀚讯、科森科技、航天信息、海南发展等多只牛股发布公告,预计2025年业绩亏损。

国家电网“十五五”投资计划出炉,投资规模大增40%至4万亿元。分析人士认为,电网投资高位续增,叠加AI算力催生的电力需求,电网设备行业增长可期。机构预计绝大多数电网设备股2026年业绩将实现同比正增长。

马斯克再次为公司的星舰火箭(Starship)设定了雄心勃勃的时间表。当地时间1月15日,太空探索公司SpaceX首席执行官埃隆·马斯克表示,其正在开发的重型运载火箭星舰在未来数年内,可能实现每小时发射一次以上的飞行频率。

在媒体近日指出英伟达此前提出的铜需求预期值存在错误后,英伟达方面已悄然修改该数据,外界对人工智能数据中心的铜需求可能需要重估。据英伟达官网去年刊登的一份技术论文指出,一个容量在一吉瓦的传统数据中心机架,需要高达50万吨铜母线,这引起外界对未来铜的供需形势大为担忧。

机构观点

中信证券:“十五五”投资4万亿,设备龙头扬帆起航,国网的投资计划夯实总量基本盘

中信证券研报称,国家电网宣布“十五五”期间4万亿固定资产投资计划,同比增长40%。同时,明确聚焦绿色转型,初步建成主配微协同的新型电网平台。我们认为,国网的投资计划夯实总量基本盘,进一步明确特高压、柔性直流、数字化微网等重点领域。我们建议围绕受益于国内投资景气度、重大规划的内需头部企业以及兼顾国内重大投资和出海景气的两个方向布局行业内头部企业。

天风证券:欧洲电网改造需求持续高增,利好主网变压器、开关

天风证券研报表示,欧洲数据中心加速建设下电力供需矛盾显现,进一步催生海风和电力互联需求,且海风和电力互联是欧洲独有的逻辑,值得重视欧洲海风出海链;欧洲电网改造需求持续高增,利好主网变压器、开关。

中信建投:2026年A股预计迎来可观量级的增量资金,有望推动慢牛行情的持续

中信建投研报指出,2026年A股预计迎来可观量级的增量资金,有望推动慢牛行情的持续。从节奏来看,一季度是定期存款到期高峰,资金或从险资和理财渠道进入权益市场,是全年增量资金最充裕的时点。从结构来看,中长期资金约占全部资金流入的1/3,已成为A股微观流动性的关键基石;公募和私募资金有望成为边际改善最大的两大方向,其配置偏好可能影响市场风格表现。2026年市场主要矛盾转向景气验证与业绩兑现,中长期资金提供安全垫,公募私募等活跃资金进一步强化“科技+资源品”双主线行情,与此同时板块轮动可能加快。

华泰证券:短期两融增速或趋缓建议关注资本实力、风控能力更强的头部券商配置机会

华泰证券指出,1月14日,沪深北交易所将融资买入最低保证金比例由80%上调至100%,这一调整清晰体现了监管逆周期调节的政策取向:融资是当前市场重要的增量资金来源之一,开年来融资余额、融资交易占比持续走高,通过提高门槛引导市场适度降杠杆。对比2015年类似的调整,认为本次调整有助于平抑短期波动、稳定投资者预期,引导市场向节奏更健康、持续性更强的中长期行情演化。对证券行业而言,短期两融增速或趋缓,但整体业务环境更稳,建议关注资本实力、风控能力更强的头部券商配置机会。