周四(1月15日)存储概念午盘突发上行,收盘大涨。个股方面,紫光国微涨停,江波龙、中科飞测涨超9%,佰维存储、精测电子、联瑞新材、雅克科技、中微公司等强势跟涨。

英伟达再次提高HBM4供应标准

消息面上,据财联社,英伟达去年第四季度再次提高了对三星电子和SK海力士的HBM4芯片供应标准。作为回应,三星电子正在修改其逻辑芯片设计,并与代工部门合作,重点关注散热控制和性能提升,加快研发进度。

HBM由多个垂直堆叠的 DRAM 芯片组成。在 HBM4 中,逻辑芯片位于堆叠的最底部,负责执行单个 DRAM 芯片难以完成的功能,数据传输时序、路由和电源管理都取决于逻辑芯片的性能。

虽然HBM4的初始标准是8-10Gb/s,但英伟达将其扩展至11Gb/s及更高速度,使得逻辑芯片的重要性日益凸显。在如此高的速度下,HBM产生的热量和功耗波动会直接导致数据处理错误,因此必须改进逻辑芯片的规格以控制这些波动。这意味着HBM性能的竞争范围已从DRAM扩展到逻辑芯片设计能力。

由于全球存储行业主要厂家纷纷将产能向利润更高的高带宽内存(HBM)倾斜,直接挤占了传统DRAM内存产能。

TrendForce集邦咨询发布最新调研报告,2026年第一季由于DRAM原厂大规模转移先进制程、新产能至服务器、HBM应用,以满足AI服务器需求,导致其他市场供给严重紧缩,预估整体一般型DRAM(Conventional DRAM)合约价将季增55%-60%。NAND Flash则因原厂控管产能,和服务器强劲拉货排挤其他应用,预计各类产品合约价持续上涨33%-38%。

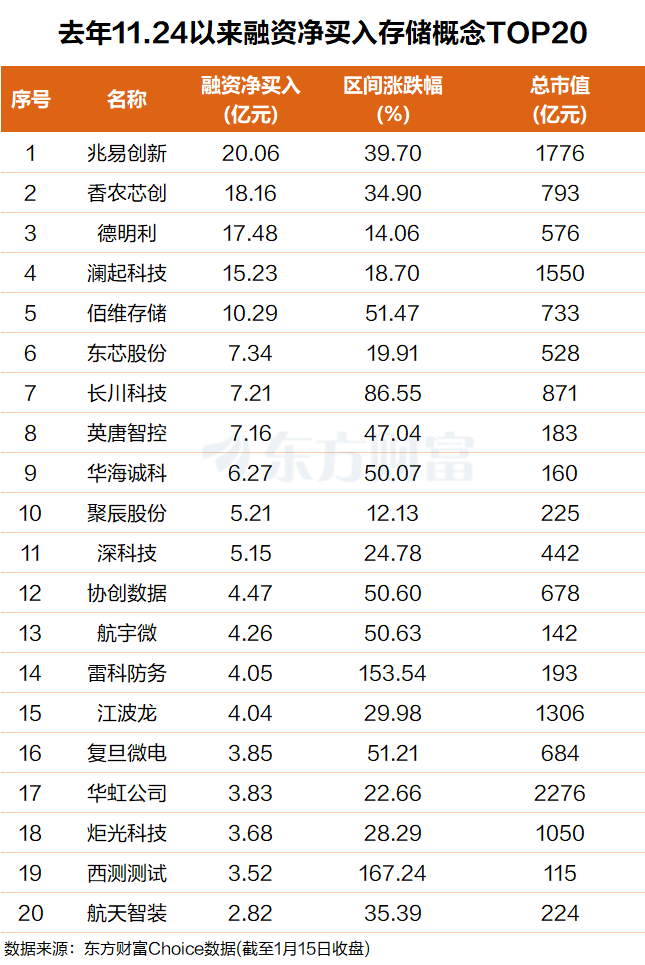

杠杆资金:净买入多只个股

东方财富Choice数据显示,自11月24日阶段性见底至今,存储板块累计上涨幅度接近30%,期间杠杆资金净买入多只存储概念股。

具体来看,兆易创新排名第一,融资净买入超20亿元,期间上涨近40%;香农芯创排名第二,融资净买入超18亿元,期间上涨35%。

德明利、澜起科技、佰维存储、东芯股份、长川科技、英唐智控、华海诚科、聚辰股份、深科技等个股融资净买额在17.5亿元至5亿元之间不等。

A股存储行业首份业绩预增公告也出炉。1月13日晚间,存储模组龙头佰维存储发布公告称,公司预计2025年实现营业收入100亿元-120亿元,同比增长49.36%-79.23%;2025年四季度单季营收34.25亿元-54.25亿元,同比增长105.09%-224.85%。

另外,该公司预计2025年净利润为8.5亿元-10亿元,同比增长427.19%-520.22%;2025年四季度净利润预计为8.2亿元-9.7亿元,同比增长1225.40%-1449.67%。该公司2025年度扣非净利润7.6亿元-9亿元,同比增长1034.71%-1243.74%。

针对业绩变动的原因,佰维存储在公告中指出,从2025年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,公司销售收入和毛利率逐步回升,经营业绩逐步改善。

今年还能涨多少?

据经济参考报,业内普遍认为,这一轮内存价格暴涨的核心症结在于市场供需关系的失衡。在需求端,AI产业爆发式增长重塑了存储市场逻辑。华为方面表示,AI技术爆发带来了对高性能、大容量存储的指数级需求增长。存储不再是AI发展的“配套设施”,而是成为支撑技术创新与产业升级的核心基础设施,在AI技术栈中占据了不可替代的战略地位。

日前,“1盒内存条的价格堪比上海1套房”等相关话题引发广泛关注。据界面新闻,海力士和三星的256G DDR5服务器内存一根超过4万元,有的甚至高达49999元/根。如果按照1盒100根来计算,其价格将近500万元。“现在存力缺口大。”一位存储行业从业者表示,“我们预估最严峻的时刻还没来到。2026年下半年到2027年上半年可能会出现最缺货的情况。”

在摩根大通近日的投资者会议上,美光科技高管表示,公司目前仅能满足关键客户中期需求的50%至三分之二。据摩根大通预测,2026年DRAM平均价格将同比上涨近60%。

在下游需求确定之下,谁有更多的库存,有更顺畅的拿货渠道,谁就能在今年抢占先机。

行业人士认为,“2026年存储行业在供应上是极具挑战的一年”,最大的挑战便是存储晶圆的供应。

国金证券研究报告指出,在AI强劲需求带动下,2025年存储芯片价格大涨,其中DDR4 16Gb 涨幅高达1800%,DDR5 16Gb 涨幅高达500%,512Gb NAND闪存涨幅高达300%。

不过国金证券研报也提示风险,当前半导体板块整体市盈率已经超过150倍,部分热门标的市盈率甚至达到200-300倍,估值已经充分反映了行业的乐观预期。一旦后续涨价幅度不及预期,或者海外巨头重启普通存储产能,甚至出现行业库存积压等情况,板块很可能出现剧烈回调。

(文章来源:东方财富研究中心)