华泰证券研报表示,步入2026年以来,港股创新药交易不足两周,但已如预期迎来开门红。港股创新药板块流动性大幅修复,且随着JPM医药峰会本周拉开序幕,中国BD交易持续超预期,相比去年同期有较大增长。华泰证券认为开年以来的流动性修复将带来一波明确的创新药β行情,看好突破前高。外需型CXO在新分子需求的驱动下,业绩持续超预期,有望和创新药实现共振。

全文如下

华泰 | 医药/策略:超预期创新药BD带动板块共振

步入2026年以来,港股创新药交易不足两周,但已如我们预期迎来开门红。港股创新药板块流动性大幅修复,且随着JPM医药峰会本周拉开序幕,中国BD交易持续超预期,相比去年同期有较大增长。我们认为开年以来的流动性修复将带来一波明确的创新药β行情,我们看好突破前高。外需型CXO在新分子需求的驱动下,业绩持续超预期,有望和创新药实现共振。

核心观点

流动性修复是行业最大Beta

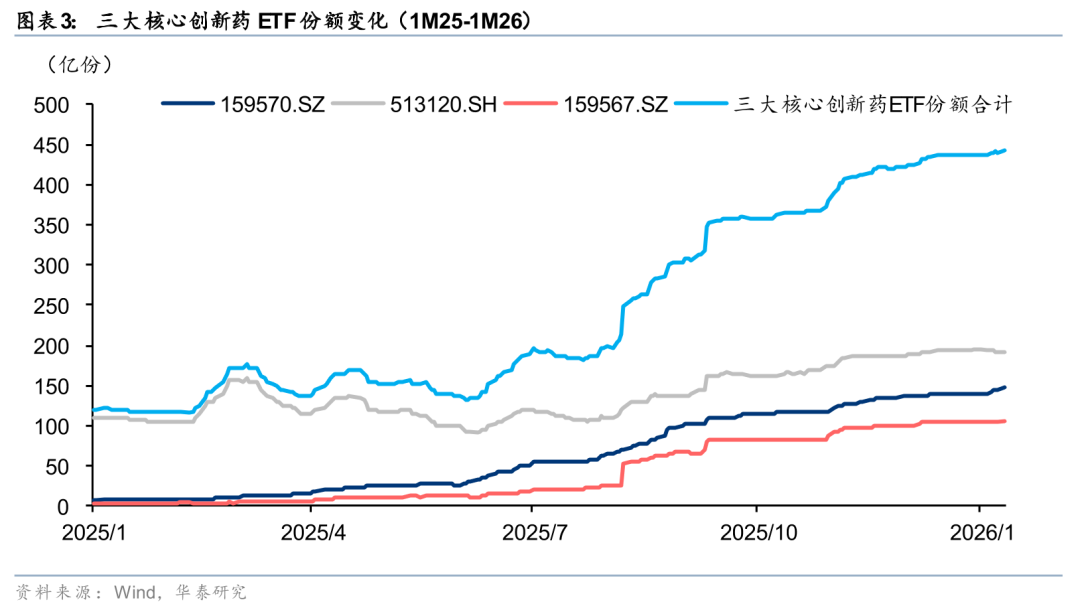

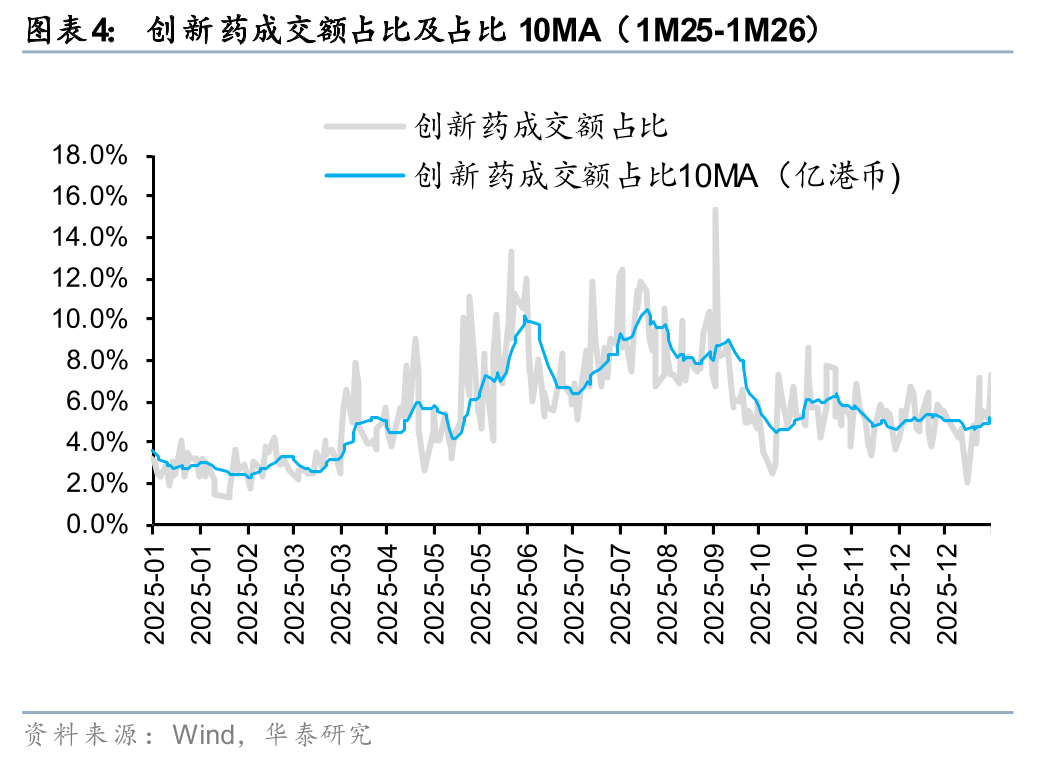

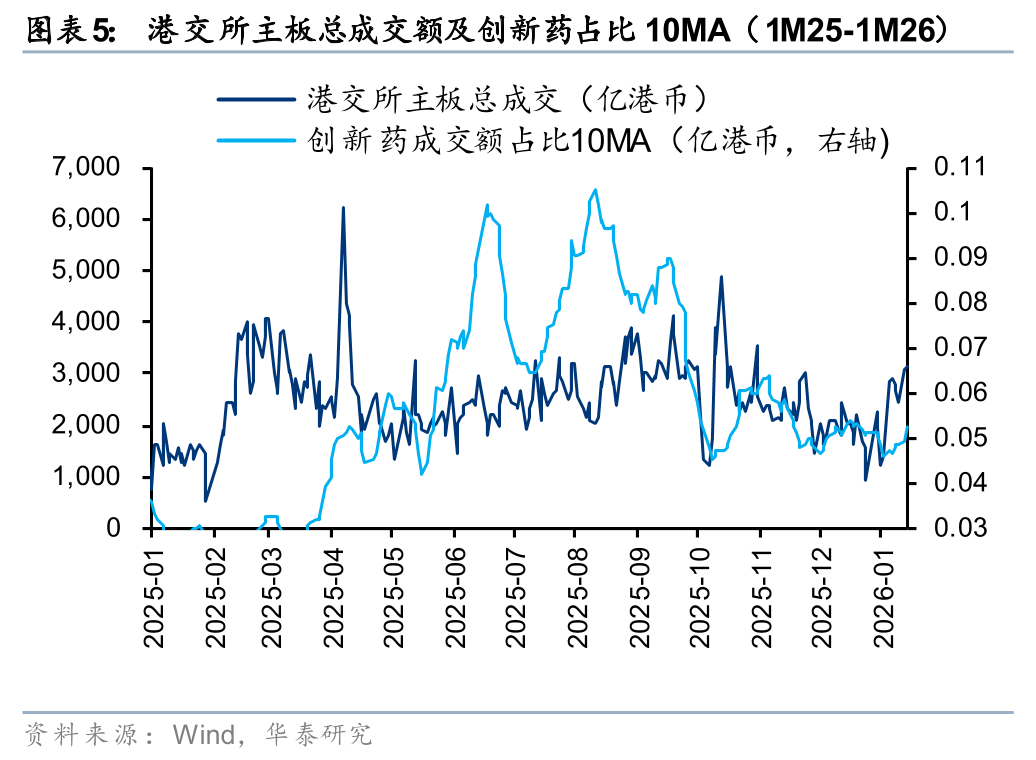

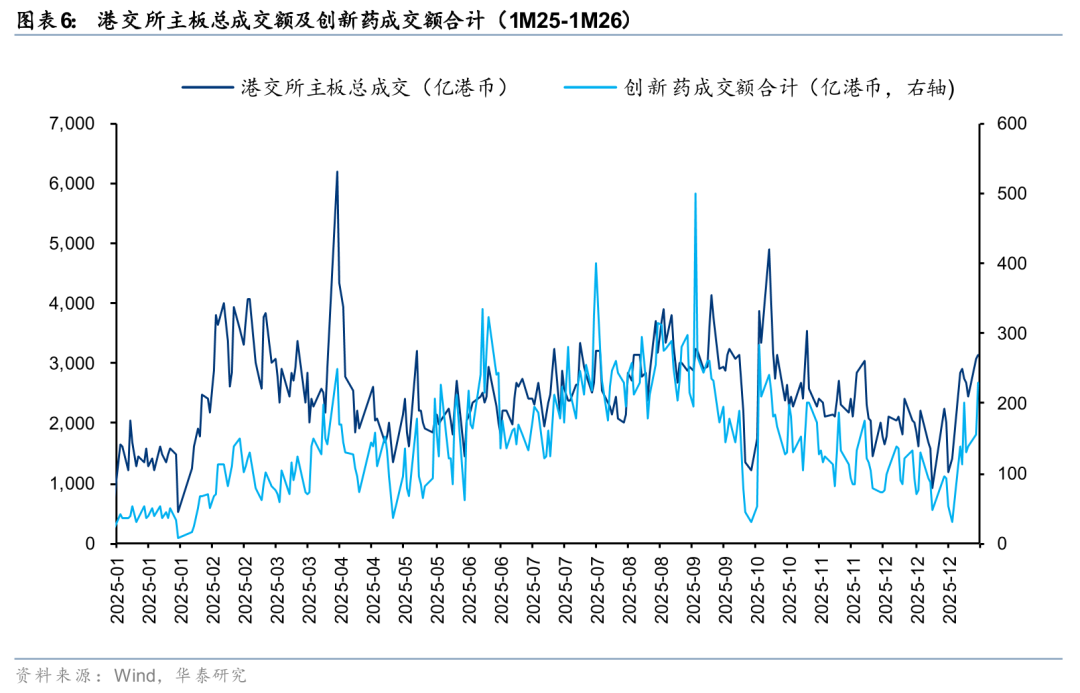

我们回顾了港股创新药2025年全年表现,得出以下结论:交易量在11、12月急速萎缩,日均交易量最低下降至50亿,回到2025年初水平(与2月相当),与最高点相比成交量下降90%,与高点均值相比下降接近80%;我们认为11~12月的加速下跌更多的是体现了流动性折价,而非基本面。进入26年以来,港股创新药板块交易金额从1月2日的30亿港币(占港交所主板总成交2%)恢复到1月7日的201亿港币(占港交所主板总成交7%),基本接近去年4~5月水平,带动板块估值明显修复。

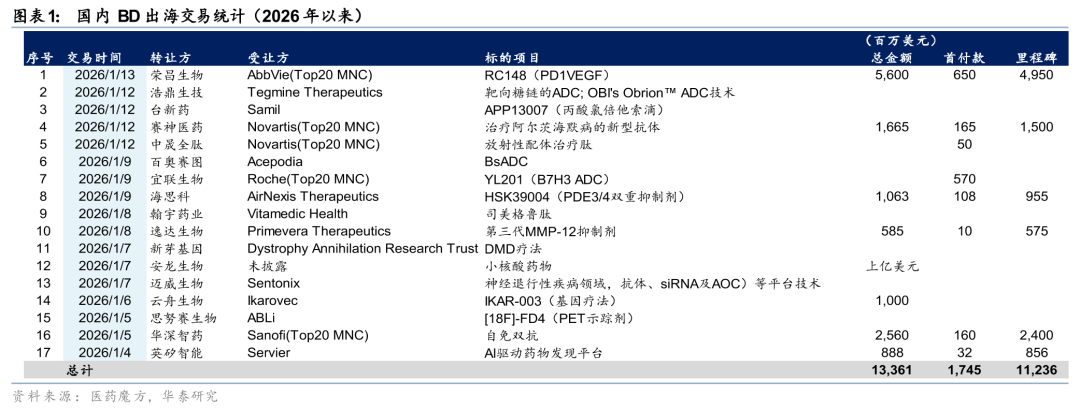

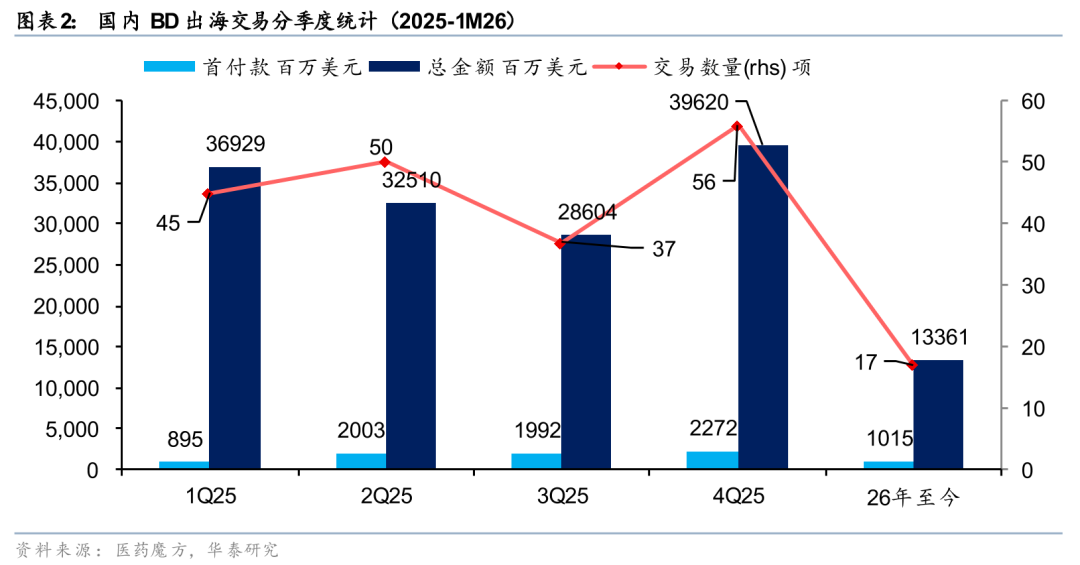

BD进入高峰期,催化板块持续修复

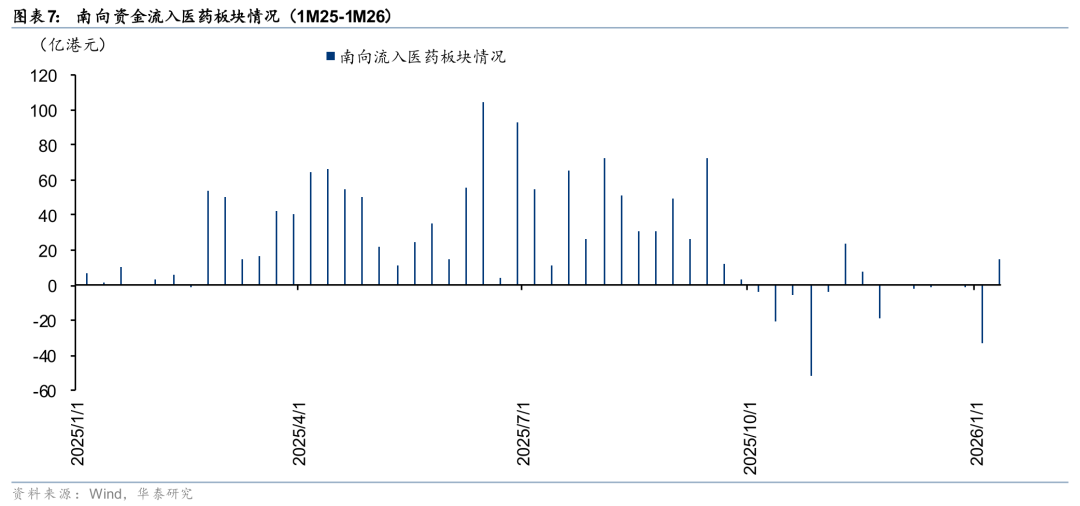

MNC未更改在中国继续扩张的策略,自1月以来,共计发生17单BD,每个交易日不少于一单,总计交易首付款为10.15亿美金,总金额为133.61亿美金。8个交易日的首付款总量已经超过去年一季度全季度,大幅超出市场预期。JPM峰会本周召开,二月进入年报周期,市场在密集的催化剂(新数据读出及临床预期)下持续新高。考虑到:1)中美估值差距悬殊、创新药对外BD交易持续;2)全市场医药主题基金配置比例不高;3)持续不断的ETF份额流入及南下资金流入,我们建议加大创新药(尤其港股创新药)的配置。目前板块尚处于相对底部,我们看好板块再创历史新高。

CXO:高景气周期已开启,关注外需型且具备新分子优势的龙头

海外降息+国内复苏+新分子产业升级三重驱动下,CXO板块已开启新一轮高景气周期,且近期龙头的盈利预喜亦持续验证增长逻辑。中国CXO在多肽、寡核苷酸、ADC等新分子领域已普遍跻身全球第一梯队,收入更高、增速更快且毛利率具备明显优势。凭借充沛的在手订单+陡峭的产能扩张+强劲的漏斗效应,新分子CRDMO已进入加速上升通道且将实现明显差异化。推荐外需型且具备新分子布局优势的龙头。内需型CXO 25年订单端已大多回暖,收入端有望于26年起陆续反转,后续重点关注新签订单趋势。

优选中美估值差距较大的创新药及外需型CXO龙头

我们建议策略上优选中美估值差距较大的创新药资产相应公司;受益于新分子药物(多肽、寡核苷酸及ADC)的涌现,外需型CXO龙头凭借充沛的在手订单+强劲的漏斗效应,整体业绩已进入加速上升通道。

风险提示:研发进展不及预期,商业营销不及预期,对外BD不及预期。

(文章来源:第一财经)