近日,据港交所官网,镇江贝斯特新材料股份有限公司(以下简称“贝斯特新材”)向港交所提交上市申请书,独家保荐人为国泰海通。

招股书显示,贝斯特新材成立于2017年,是一家根基稳固的电子功能增强材料公司,在声学增强材料、电子陶瓷材料、电子胶粘剂及能源增强材料领域具备强劲市场地位。

根据弗若斯特沙利文的资料,按2025年上半年的收入计,贝斯特新材于以下市场的排名分别为:于全球声学增强材料市场排名第一,市场份额为18.1%;于全球LIB隔膜涂覆用氧化铝陶瓷材料市场排名第二,市场份额约为18.1%;于全球声学胶粘剂市场排名第四,市场份额约为3.5%;及于全球高反射釉市场排名第三,市场份额为5.0%。

而在光鲜的行业排名与市场扩张背后,深入剖析公司财务底色与业务结构,不难发现贝斯特新材正面临着客户高度集中、核心毛利下滑以及新业务盈利模式尚未成型等多重挑战。

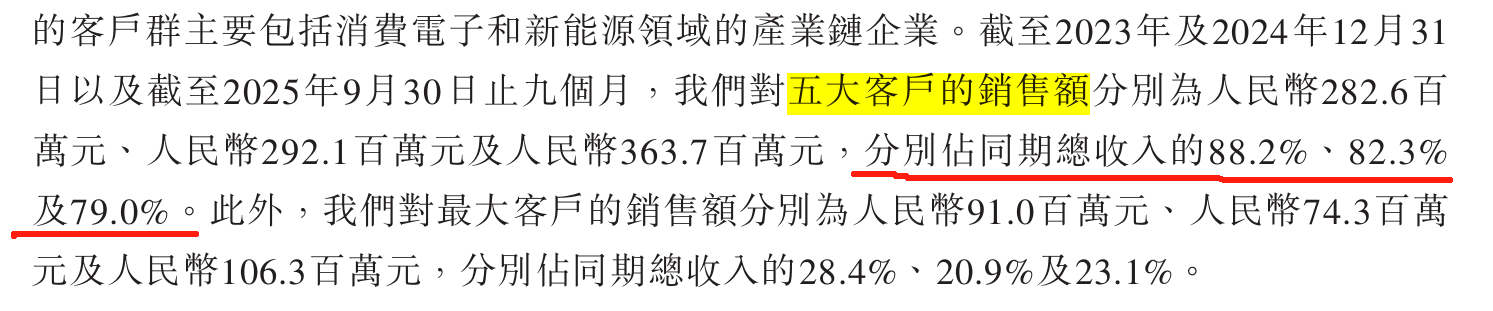

招股书显示,2023年、2024年及2025年前九个月,公司前五大客户的销售贡献额占比分别高达88.2%、82.3%及79.0%。这种极度倾斜的收益结构,使得公司在消费电子市场波动剧烈、产品生命周期缩短的背景下,任何一家核心客户的流失或采购策略的调整,都可能对业绩造成影响。

业绩方面,2023年、2024年及2025年前9个月,公司的收益分别为3.20亿元、3.55亿元及4.60亿元,各期内利润分别为9615.6万元、1.13亿元及1.18亿元。虽然贝斯特整体营收在增长,但其毛利率经历着震荡。2025年前九个月,公司综合毛利率由去年同期的53.7%大幅降至46.1%。

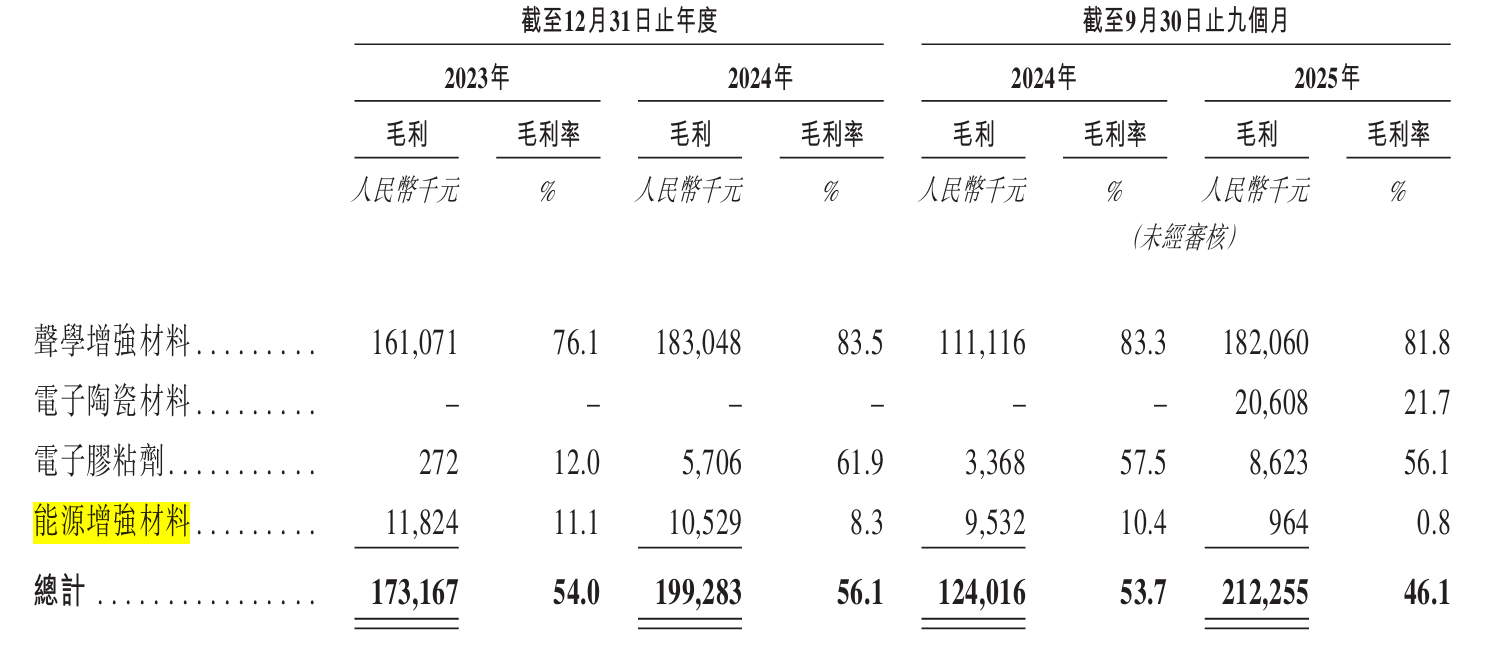

细看业务板块,“第二增长曲线”——能源增强材料业务,毛利率从2023年的11.1%狂泻至2025年三季度的0.8%。贝斯特新材解释称,这主要是由于光伏行业的市场竞争加剧,而光伏行业是该等材料的主要终端市场。

此外,尽管公司强调研发是其基石,但研发开支占总收入的比例却从2023年的11.7%下滑至2025年前九个月的7.1%。这种研发强度的下降是否会削弱其未来的技术壁垒,仍是一个问号。

除了内生增长的隐忧,外延并购带来的财务压力也已显现。2024年底对浙江爱科的收购虽然表了资产,但也推高了应收款项规模。2025年三季度末预估信贷亏损净减值额由上年同期的10万元增加至190万元,主要由于贸易应收款项及应收票据增加。

(文章来源:深圳商报·读创)