1月12日,市场震荡拉升,三大指数均涨超1%,创业板指探底回升。截至收盘,沪指涨1.09%,深成指涨1.75%,创业板指涨1.82%。

板块来看,AI应用概念全线爆发,商业航天概念延续强势,可控核聚变概念表现活跃,中国核建4天3板。保险、油气、房地产等板块跌幅居前。

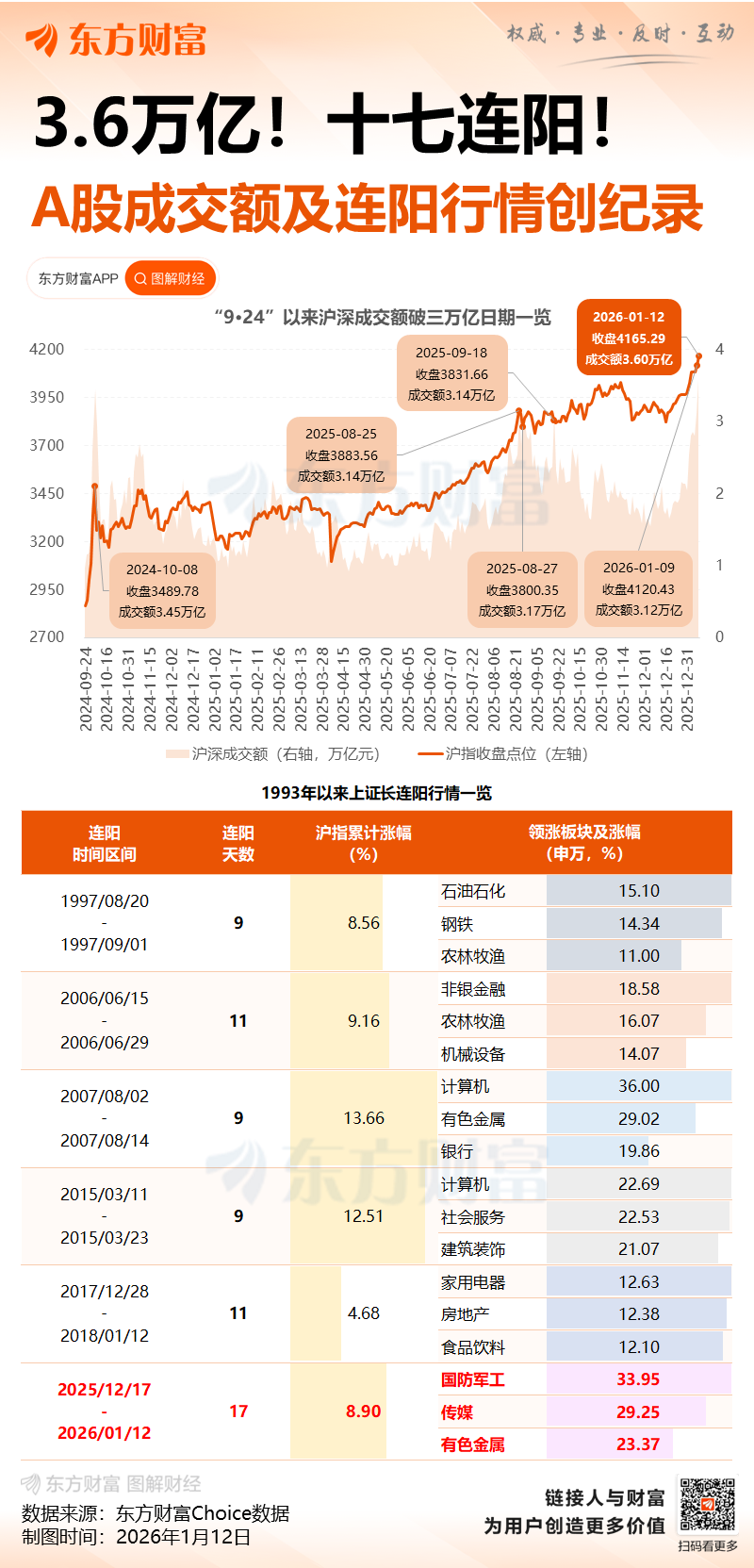

全市场超4100只个股上涨,其中201只个股涨停。沪深两市成交额3.6万亿元,连续第2个交易日突破3万亿,较上一个交易日放量4787亿,刷新此前在2024年10月8日创下的成交额历史纪录。

截至收盘,我们归纳出今天A股市场的三大“奇观”:

一是,以上证指数为标志,去年年底开启的这波上攻,又超预期地延续了一天。

二是,指数的抬升,最直接的原因是增量资金持续超预期入场,承接住了卖盘。

今天,全A成交额达到36446亿元,超过了2024年10月8日的3.47万亿元,创出历史新高。不过按成交量看,目前较“9·24”时期的历史天量还有较大差距。

两者结合起来,该如何理解?

一方面,大盘在天量之下创出阶段新高,而非复刻当初“9·24”行情连涨后的首根大阴线,意味着在当前价位“获利了结”,并不是绝对主流的态度。

另一方面,我们应将“成交额何时见顶”纳入重点观察。毕竟,按照一般规律,“价升量缩”的情况难以维持太久。

有分析认为,从历史来看,有两个经验数据值得关注:一是成交金额达到总市值的4%;二是成交金额放量达到底部的11倍。

中信建投1月11日的研报指出,去年春季行情时的2月26日至27日,去年7月24日至29日,市场都出现短暂调整,后续市场需确认增量资金情况和评估风险决定行情是否继续。

目前除了换手率指标外,(其构建的)情绪指数其他分项指标尚未发出预警。不过超买超卖指标上周五(1月9日)已经接近10%,如果本周市场继续大幅上涨,则很有可能突破10%的预警线,这将意味着市场面临一定的技术性调整压力。

第三个奇观,则与板块表现有关。

截至收盘,市场出现了“商业航天+AI应用”的双主线格局。

数据显示,今天有超200只股票涨停;

此外,多只ETF产品也触及涨停——从名字和领涨成分股来看,它们大多也涉及前述两类题材。

商业航天作为从年前火到年后的热门题材,逻辑面已经被反复普及,在刚过去的周末又迎利好。国际电信联盟(ITU)官网显示,我国2025年12月向ITU申请了超20万颗卫星的频轨资源。其中超19万颗卫星来自近期刚刚成立的无线电创新院。

机构分析指出,2024年及2025年,商业航天连续两年被写入《政府工作报告》,其作为战略性新兴产业与新增长引擎的地位得到国家最高施政蓝图的确认。在政策与市场的双重驱动下,商业运载火箭和商业卫星公司大量涌现,产业链条快速完善,中国商业航天行业已进入快速发展阶段,预计2030年中国市场规模将达到8万亿元人民币。

而AI应用端,自上周后半周开始崭露头角,目前迎来连续加速。Sora概念、AI+营销、AI智能体等板块大涨;港股市场上,上周四上市的智谱一度涨超60%,三天翻倍。

有投资者调侃称:

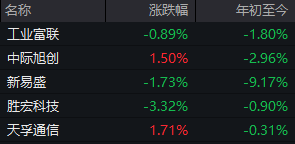

2025年,AI硬件一路高歌,旧版“易中天”组合(新易盛、中际旭创、天孚通信)被市场津津乐道。然而,这三只股票如今已成“老登”,2026年迄今均累计下跌。

在“硬切软”的浪潮下,新版“易中天”已然出道——易点天下、视觉中国和天龙集团,今天均录得涨停。

但也有分析认为,AI软件和硬件并非完全的“此消彼长”关系,当软件端(应用端)的估值渐渐抬升,反过来也会显得去年领涨的硬件端不那么“贵”。

综合机构观点来看,这波AI应用上涨的核心在于“GEO概念”。

据悉,GEO是Generative Engine Optimization(生成式引擎优化)的缩写,是一套专门针对生成式AI内容分发和推荐机制,进行内容结构、数据标记、品牌权威性和对话体验等多维度优化的策略体系。其核心目标,是让品牌、产品或服务在AI生成内容中被优先提及、引用或推荐,提升在AI搜索结果中的可见度和权威性。

国盛证券认为,当消费者习惯向豆包、DeepSeek、元宝等AI助手提问时,品牌的AI可见性直接决定了商机的可能性。根据美国知名咨询机构Gartner,到2028年品牌方来自搜索引擎的流量将减少50%,消费者将接受人工智能驱动的生成式搜索。

华鑫证券表示,2026年AI应用将迎来“黄金元年”,这主要得益于三大拐点:一是技术的逐步成熟,不少大模型已具备强工具调用、多模态理解、自主规划能力;二是政策持续护航,提出深入实施“人工智能+”行动的意见并指出形成商业化应用;三是市场需求共振,从B端降本增效到C端普及。

东财图解·加点干货

(文章来源:每日经济新闻)