一家脱胎于行业巨头的微型轴承企业,正式向北交所发起冲刺。近日,苏州铁近机电科技股份有限公司(简称铁近科技)递交上市申请,其创始团队背景引人注目。公司实控人陈志强及多名股东、核心技术人员,均曾任职于国际轴承巨头美蓓亚三美旗下的上海美蓓亚精密机电有限公司(以下简称上海美蓓亚)。而美蓓亚三美正是铁近科技的主要竞争对手之一。

从竞争对手的摇篮中成长起来,铁近科技目前发展如何?从内部规范管理来看,公司多位股东曾长期占用资金,时间跨度长达7年;从业绩来看,报告期内(2022年至2024年全年以及2025年上半年,下同)公司营收虽保持增长,但2024年出现了“增收不增利”的局面,归母净利润同比下滑约18.77%。

多位核心股东出自对手美蓓亚

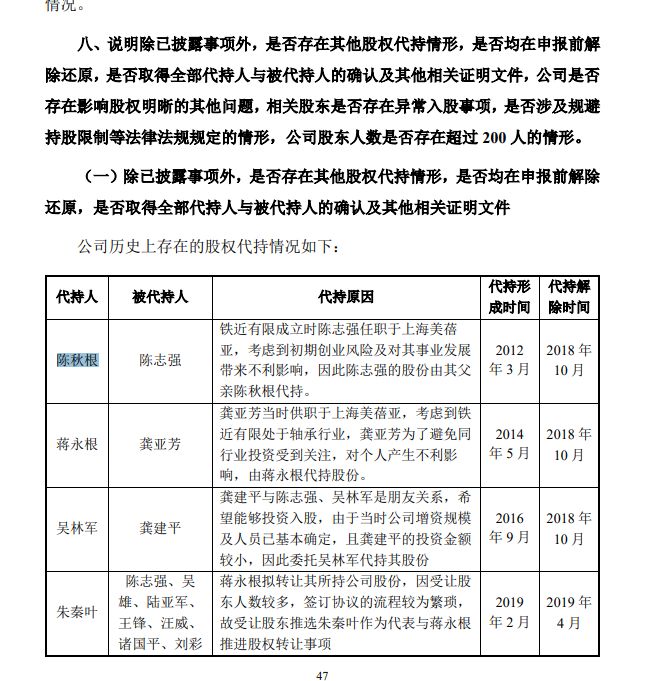

铁近科技发展初期,一段“影子持股”的插曲揭示了其与行业巨头间的微妙联系:2012年铁近有限(公司前身)成立时,实控人陈志强仍任职于上海美蓓亚。为规避创业初期可能带来的职业风险,其持股由父亲陈秋根代为持有。

类似地,股东龚亚芳投资公司期间也曾同时任职于上海美蓓亚,其持股一度由股东蒋永根代持。

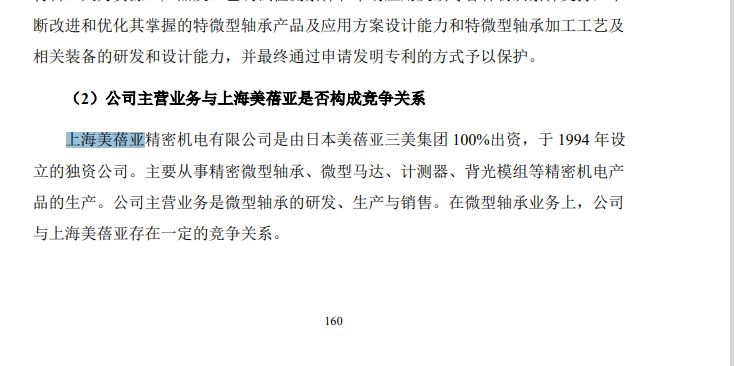

上海美蓓亚的背景不容小觑——其母公司日本美蓓亚三美集团是全球微型轴承领域的巨头,在特微型细分市场处于垄断地位。上海美蓓亚作为美蓓亚三美集团在华设立的首个独资生产基地,如今与铁近科技形成了竞争关系。

这种“竞争血脉”在公司核心团队中延续。不仅陈志强和龚亚芳出身于上海美蓓亚,公司股东兼总经理吴雄、副总经理兼董事陆亚军、职工董事朱秦叶,以及副总工程师包平等多位核心成员,均拥有上海美蓓亚的任职经历,形成了一个鲜明的“美蓓亚系”创业团队。

对于陈志强与龚亚芳在任职上海美蓓亚期间即投资铁近科技一事,1月9日,铁近科技通过邮件向《每日经济新闻》记者回复称,二人虽出身于上海美蓓亚,但任职期间不存在违反原单位劳动纪律的情况,且公司核心技术与知识产权均为自主研发取得,该事项不会对本次冲刺北交所上市构成不利影响。

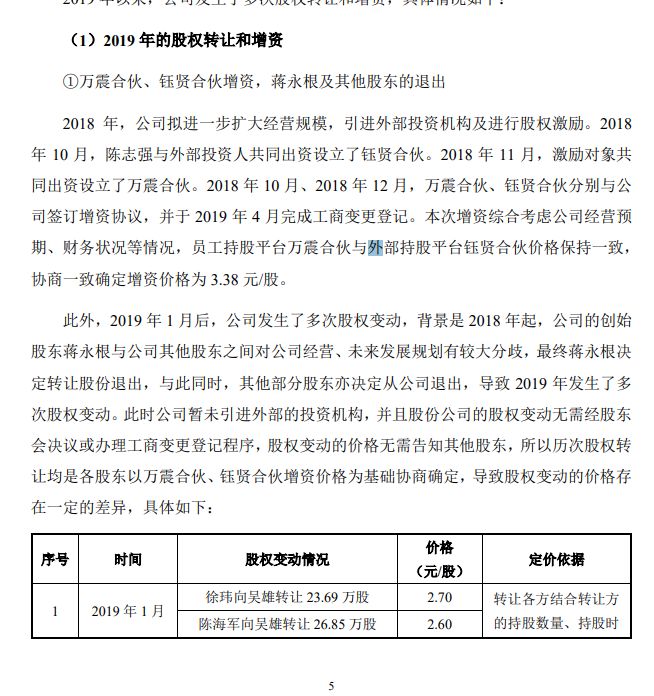

陈志强的控股地位并非一蹴而就。创始股东蒋永根曾为公司控股股东兼总经理,但在2018年与其余股东产生分歧,并于2019年清仓退出。

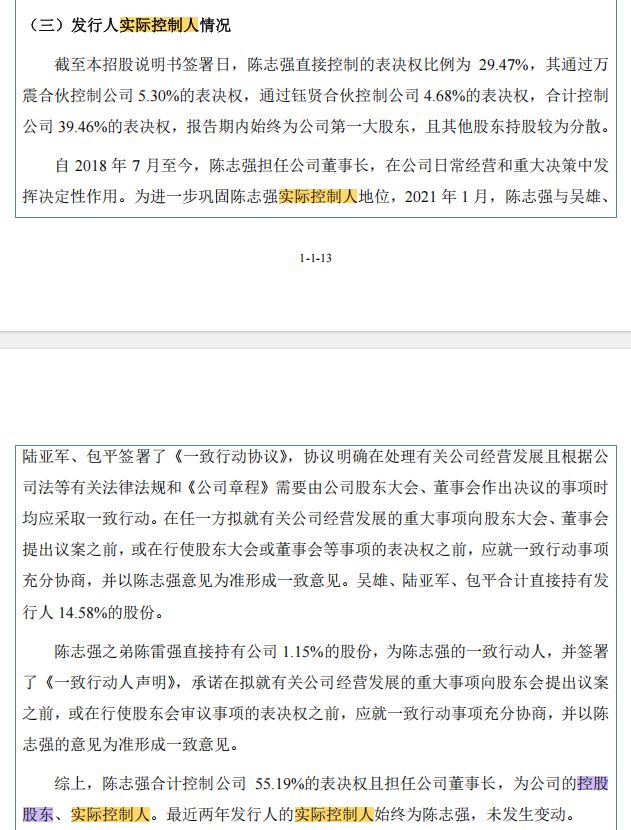

经过一系列股权演变,当前陈志强通过直接持股(29.47%)及控制万震合伙(5.30%)、钰贤合伙(4.68%),已合计掌控公司39.46%的表决权。

为进一步巩固控制权,陈志强与吴雄、陆亚军、包平签署了《一致行动协议》。后三者合计直接持股14.58%,加之陈志强弟弟陈雷强持有的1.15%股份,均被视为一致行动人。据此,陈志强实际控制的表决权比例达到55.19%,并通过担任董事长,确立了其控股股东与实际控制人的地位。

针对为何未将吴雄、陆亚军、包平及陈雷强等一致行动人列为共同实际控制人,铁近科技回复称,根据实质重于形式的原则,陈志强系公司创始人、第一大股东、董事长,对公司决策与经营起到实质性主导作用,《一致行动协议》中亦明确以陈志强意见为准,因此其符合实际控制人的认定标准。

部分股东资金占用达7年

铁近科技主营业务聚焦于微型轴承的研发、生产与销售。从市场竞争格局来看,在微型轴承领域,市场整体呈现较为明显的寡头垄断竞争格局,美蓓亚三美(NMB)、日本精工(NSK)占据主要的市场份额,国内厂商仍扮演追赶者角色。

从美蓓亚三美走出的陈志强及其团队,创业之路亦非坦途。资金压力一度是横亘在前的现实难题,甚至曾触发内部资金占用的情形。

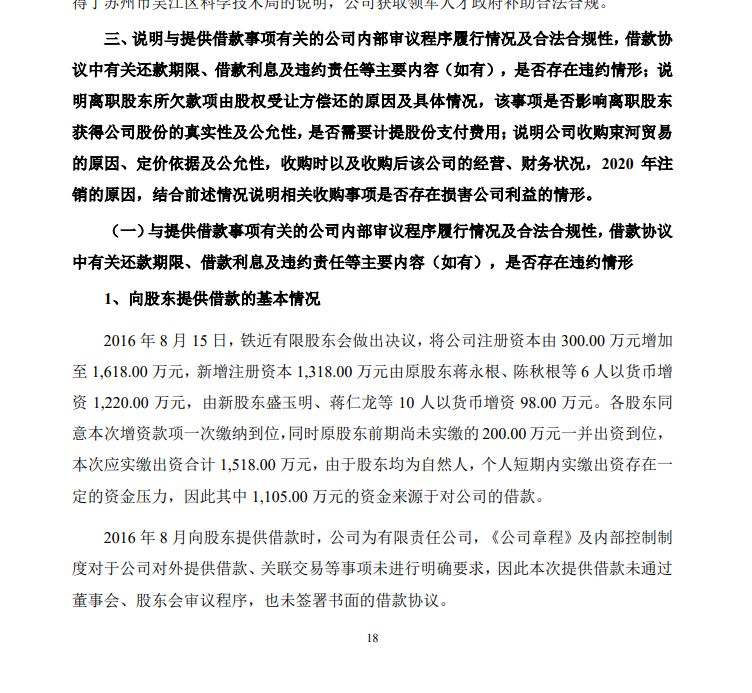

2016年8月,铁近有限曾进行增资,因股东流动资金有限,而铁近有限当时账面资金充足,部分股东采取向公司借款以完成对其增资部分的实缴。

根据公司2025年新三板挂牌期间的问询函和回复函,上述增资过程中,股东1105.00万元的资金来源于对公司的借款。本次提供借款未通过董事会、股东会审议程序,也未签署书面的借款协议。

1月9日,铁近科技对此回复称,当时部分股东为自然人,短期内实缴出资存在资金压力,因此部分增资款来源于公司借款。2023年,在为上市进行内控梳理过程中,公司在中介机构指导下完成了资金占用清理,相关股东已偿还全部借款本息。

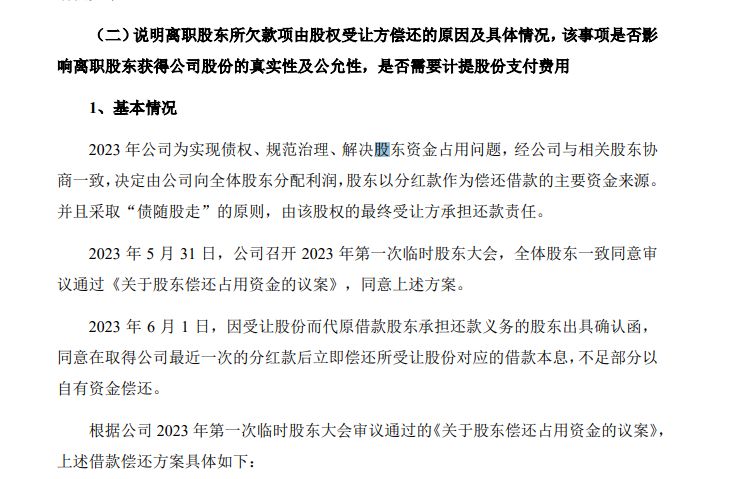

根据披露,2023年公司与相关股东协商一致,决定由公司向全体股东分配利润,股东以分红款作为偿还借款的主要资金来源,并且采取“债随股走”的原则,由该股权的最终受让方承担还款责任。

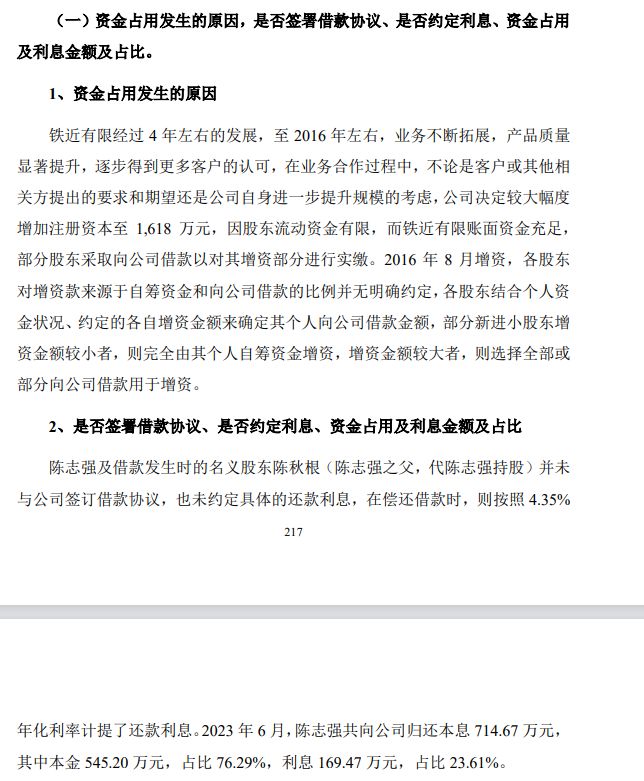

至2023年6月,有关股东按照上述方案向公司偿还了全部借款本息。其中,陈志强共向公司归还本息714.67万元,含本金545.20万元,利息169.47万元。

2024年净利润下滑18.77%

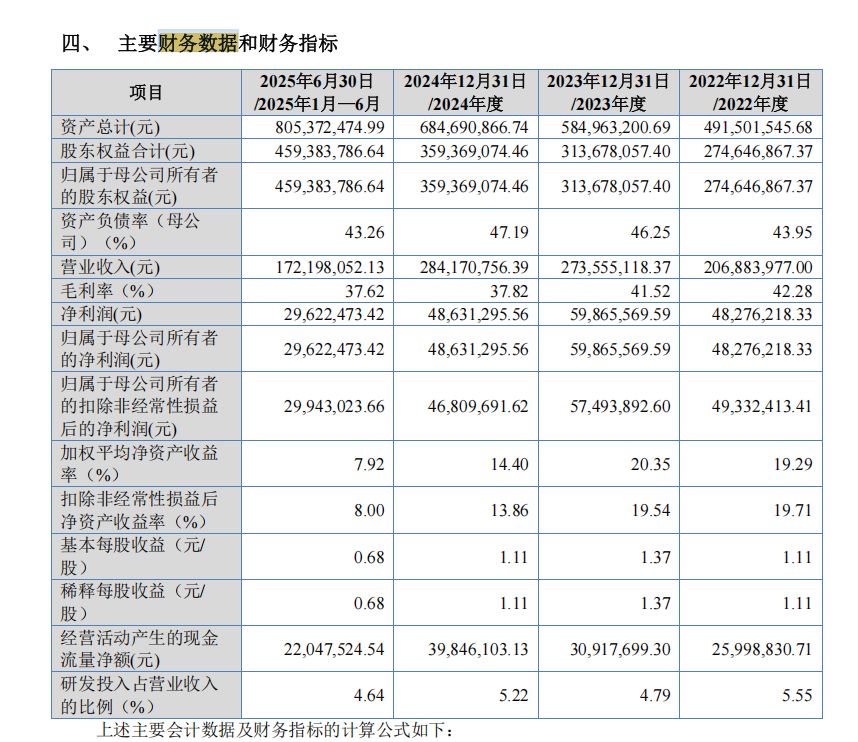

历时十余年的发展,2024年,铁近科技实现营收2.84亿元,而同年行业龙头美蓓亚三美的收入规模高达约688亿元,对比非常悬殊。

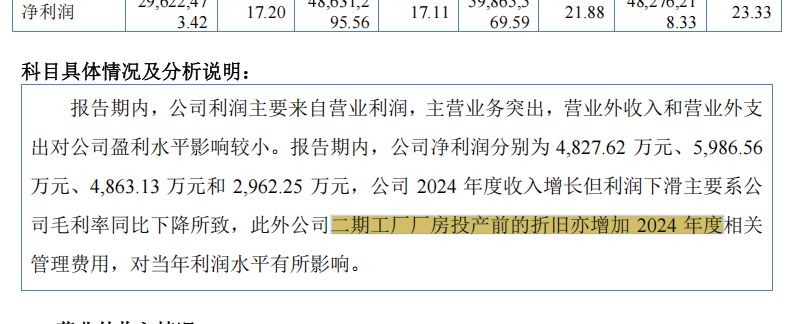

更值得关注的是,公司盈利能力正面临考验。报告期各期,铁近科技营业收入分别为2.07亿元、2.74亿元、2.84亿元和1.72亿元,净利润分别为4827.62万元、5986.56万元、4863.13万元和2962.25万元。

2024年,尽管收入微增至2.84亿元,净利润却同比下滑约18.77%。对于这一反差,公司称,主要系毛利率同比下降所致,此外公司二期工厂厂房投产前的折旧亦增加2024年度相关管理费用,对当年利润水平有所影响。

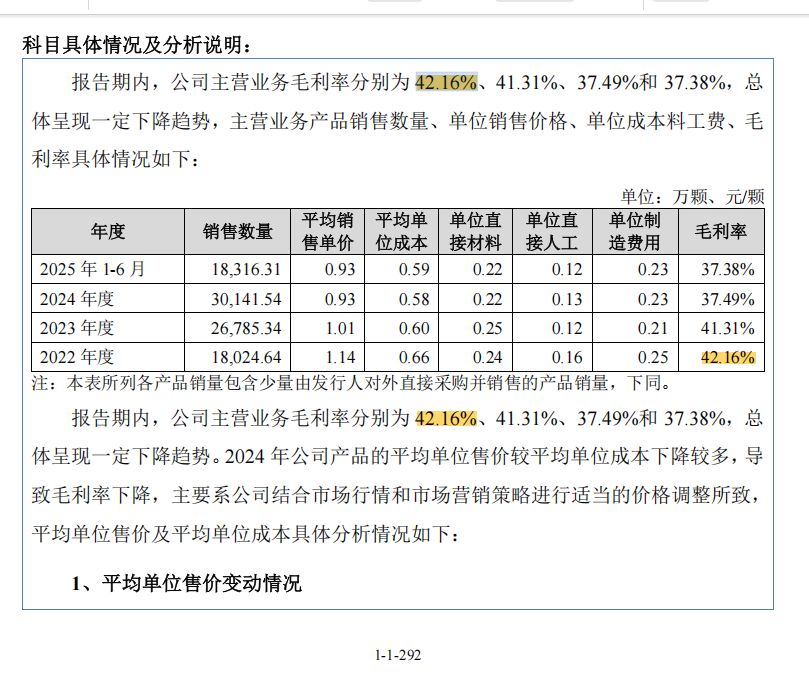

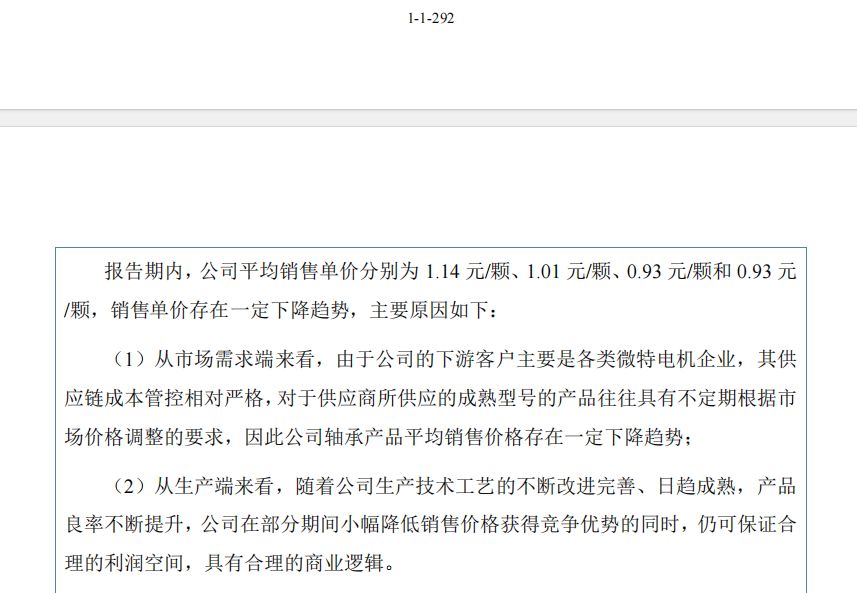

数据显示,报告期内,公司主营业务毛利率一路下滑,分别为42.16%、41.31%、37.49%和37.38%,公司称,这主要系公司结合市场行情和市场营销策略进行适当的价格调整所致。具体来说,报告期内,公司平均销售单价分别为1.14元/颗、1.01元/颗、0.93元/颗和0.93元/颗。

公司从市场与生产两端解释了降价逻辑:下游电机客户成本控制严格,常要求对成熟产品进行价格调整;同时,自身工艺改进、良率提升也为降价提供了空间。

然而,招股书亦坦承风险,若未来价格持续下行,且成本控制未能有效对冲,将对毛利率及业绩造成持续压力。

1月9日,铁近科技邮件回复称,公司已从多方面部署应对措施:随着新黎路工厂产能逐步爬坡,规模效应将进一步增强;采购端将加强供应链管理以稳定关键物料供应并缓解价格波动;研发端将持续推进新技术、新产品、新工艺开发以提升产品附加值;生产端则通过提升自动化与工艺水平来降本增效。

(文章来源:每日经济新闻)