耳机界“爱马仕”来了。

近日,国产高端耳机厂商海菲曼成功过会北交所的上市审核,登陆资本市场仅一步之遥。

据公开资料,海菲曼的主营业务为高端耳机及相关播放设备,主要市场为海外发达地区。早在2024年9月,公司曾短暂挂牌过新三板,不过仅仅3个月后,公司又向北交所提交了IPO申请,计划募资4.3亿元。

期间,海菲曼经历了北交所的两轮问询,涉及问题包括“换股交易”、“关联交易”、“业绩变动合理性”和“存货真实性”等,海菲曼虽然一一做了详细解释,但部分问题的解释合理性还有待上市后的验证。

这意味着,这家专注于“发烧级耳机”的海菲曼,未来仍需要实打实的业绩表现来赢得市场的认可。

一个月内估值暴涨2.2倍

作为最主要的消费电子设备配件之一,耳机市场受智能手机出货量的增长而水涨船高。

据Statista数据,全球耳机市场规模从2013年的84亿美元增长至2022年的583亿美元,年均复合增长率(CAGR)24.02%。

不过,耳机市场的高增长红利主要被智能手机品牌瓜分。截至2025年第三季度,苹果、小米、三星和华为占据了全球TWS(真无线耳机)前五名的四席,合计市场率超过42%。除此之外,像Anker这样的配件玩家也将耳机视为最重要的增长极。

如此一来,留给耳机垂直玩家,如漫步者和海菲曼的机会并不多。数据显示,过去十年(2015-2024年),漫步者的营收从6.6亿元增长至29亿元、年复合增速约18%,远不及全球市场的24%。

海菲曼的情况亦是如此。招股书显示,2022年~2025年上半年,公司营收分别为1.54亿元、2.04亿元、2.27亿元及1.07亿元。

其中,2022年海菲曼32.5%的营收增速,两年后的2024年却跌到了11.3%,增速降幅两成多。

与营收增速单边大幅下跌趋势不同的是,海菲曼估值水平则出现了诡异般的暴涨,也成了上市审核中关注的重点之一。

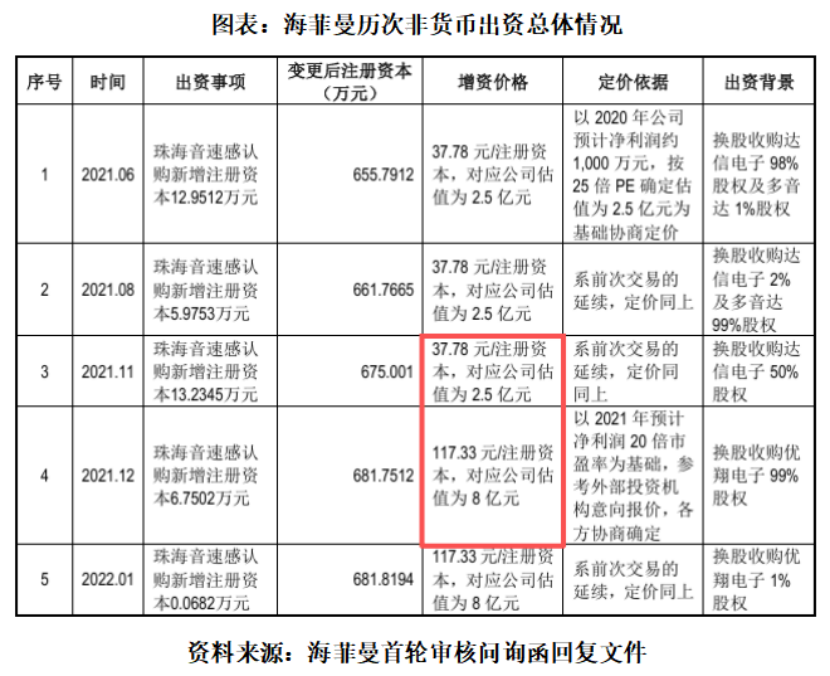

招股书显示,海菲曼收购三家供应商的时间前后仅相差数月,对应的海菲曼估值却差异较大。

2021年6月至11月,庄志兵、庄勇父子以多音达股权,庄展提、庄展坦兄弟以达信电子股权换股取得海菲曼股权,对应海菲曼投后估值为2.5亿元。

2021年12月至2022年1月,代正伟、林伟凤夫妇以优翔电子股权,换股取得海菲曼股权,对应的海菲曼投后估值为8亿元。仅短短一个月时间,海菲曼前后换股估值暴涨2.2倍。

这导致在北交所的两轮问询中,海菲曼换股收购的合规性均被提及,北交所要求海菲曼说明收购作价公允性,并说明资产基础评估过程、合并日会计处理等是否合规。

海菲曼回复称,估值差异主要系收购时点不同,公司整体架构及业绩差异较大,以及外部投资机构报价情况不同导致公司投后估值不同所致,各收购时点均定价公允,不构成股份支付。

此外,第二轮审核问询函显示,海菲曼在收购达信电子、优翔电子时,招股说明书与审计报告中合并成本及合并日可辨认净资产公允价值存在不一致的情形。

海菲曼则解释称,收购达信电子差异主要系原审计报告因差异较小简化处理所致(构成会计差错),收购优翔电子差异主要系股权分次收购导致(不构成会计差错)。

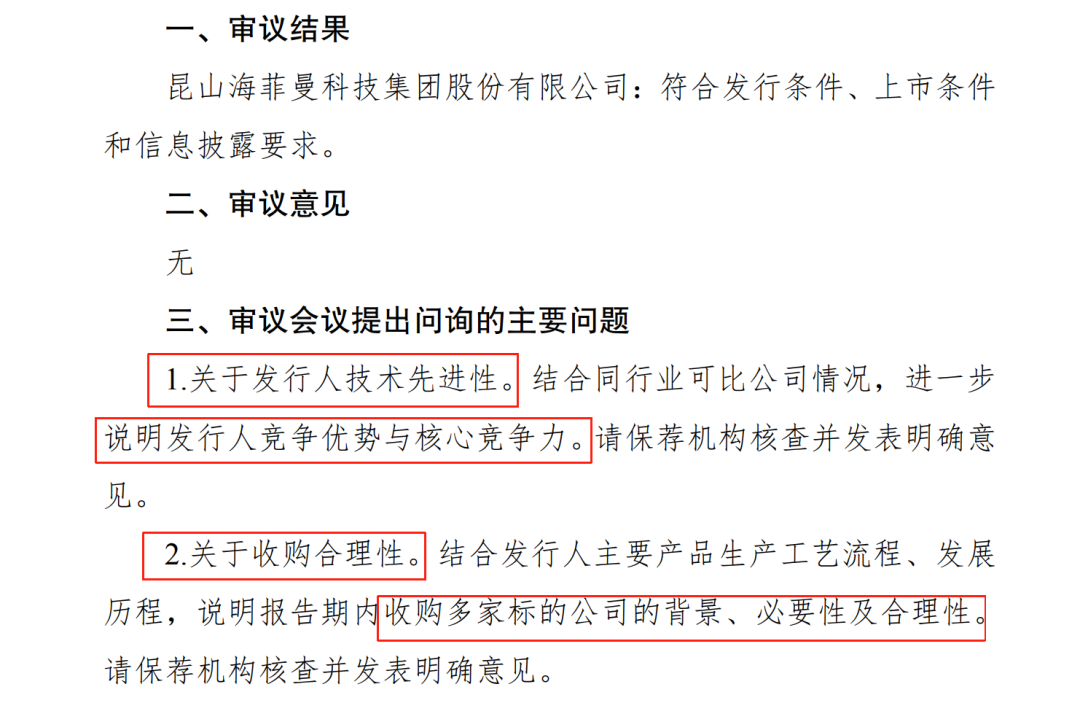

不过,上述解释依旧没有打消监管机构的关注。审议会议公告显示,在审议会议上,北交所又再次问及海菲曼收购多家标的公司的背景、必要性及合理性,并要求保荐机构核查现场发表明确意见。

“发烧级耳机”市场份额仅5%

更值得一提的是,海菲曼的主阵地并非整个耳机市场,而仅仅局限在“发烧级耳机”这一细分领域。行业数据显示:2022年,该细分市场的市场规模仅28.5亿美元,占整个耳机市场的份额不到5%。

这就预示着:海菲曼仅仅抓住了整个耳机市场的冰山一角。显然,大市场、低份额的故事在资本市场上并不吸引人。海菲曼的聪明之处是“与其追求营收份额与出货量,不如追求单件利润”。

招股书显示,2022年至2025年上半年,海菲曼的综合毛利率分别为65.06%、68.18%、70.1%和66.8%,这一毛利率水平比肩爱马仕及LVHM等奢侈品公司。以海菲曼国内售价1000元的头戴式耳机“Edition XS”为例,70%的毛利率意味着该产品的综合成本仅为300元。

更夸张的是,海菲曼占比超七成的核心产品“头戴式耳机”的平均售价高达2000元左右。不过好在,这些产品绝大多数卖给了美、日等发达国家的消费者,并非国内“发烧友”。

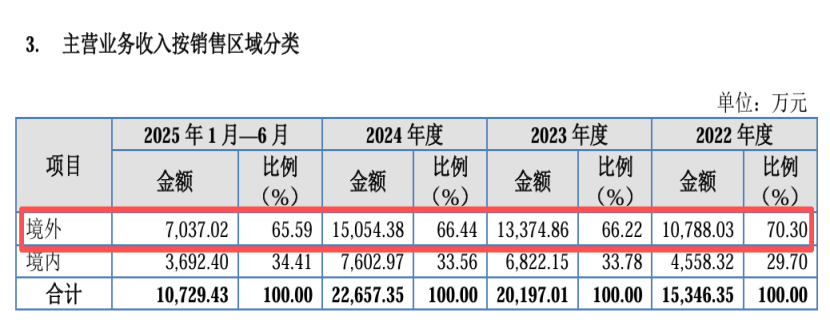

招股书显示,报告期内,海外收入占海菲曼总收入的比例分别为70.3%、66.2%、66.4%及65.6%。这些海外市场主要是美国、欧洲、日韩等高端电声产品的传统消费地区。

能在上述鉴赏力较高的成熟市场站稳脚跟,意味着海菲曼自研的相关音频技术水准较高。但挑战在于,这些高端市场难以满足投资者对海菲曼发展空间的要求。

报告期内,海菲曼也在加大布局售价千元以内的“TWS”(真无线耳机)的布局。招股书显示,2022年-2024年,公司TWS耳机收入从约83万元迅猛增长至2124万元,已超过“播放设备”成为公司第二大营收支柱。

不过,海菲曼TWS耳机的退货金额占比却高居公司各类产品榜首,这反映出该系列产品的品控稳定性有待提升。

频换财务总监与审计会所

通常情况下,作为上市公司财务数据“第一把关人”的财务总监,若该岗位和审计会所均出了频繁的更换,往往又会引发外界对其财务数据质量的关注。

然而,这些容易引发关注的变动,又恰恰都发生在了海菲曼身上。

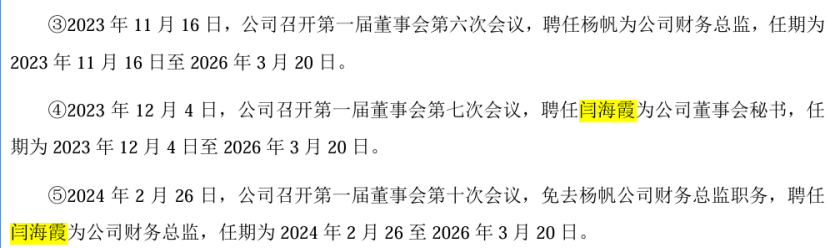

财务总监“三易其主”。据公开资料,从2023年11月至2024年12月短短的一年多时间,海菲曼发生过三次财务总监的变更。

先是2023年11月16日,公司在第一届董事会第六次上宣布聘任杨帆为公司财务总监,任期为2023年11月16日至2026年3月20日。

但这一任命仅过了三个多月,2024年2月26日,杨帆就被免去财务总监职务;替而代之的是董秘闫海霞兼任,后者任期为2024年2月26至2026年3月20日,但继任者的闫海霞同样没能坚持到一年,于2024年12月12日主动辞去该职位,由王善文接任财务总监。

一年多时间,海菲曼连续两任的财务总监选择在中途离去,似乎预示着其财务数据把关的岗位并不好干。

值得一提的是,闫海霞在兼任财务总监之前,其担任海菲曼董秘已有一年零3个月,去年5月27日闫海霞因个人原因主动又辞去董秘一职,远早于原计划任期结束的2026年3月20日。目前海菲曼董秘则由95后新人王宇担任。

有意思的是,伴随着海菲曼频繁变更财务总监的同时,负责财务质量外部审计的会所也出现了更换。

2025年6月,在第二轮问询函回复的延期期间,海菲曼发布了将审计机构由中兴财光华所更换为立信所的变更公告。海菲曼给出的更换理由为“经审慎评估,进行更换”。

据了解,中兴财光华所曾是海菲曼挂牌新三板的审计所。北交所官网也显示海菲曼《最近三年及一期的财务报告与审计报告》由中兴财光华所出具。

事实上,海菲曼变更财务总监、董秘和审计会所的背后,是其在会计和税务处理上亦曾存在合规瑕疵。

去年10月,海菲曼发布的前期会计差错公告显示,因会计判断存在差异,未按照披露的政策计提部分存货的跌价准备,对财务报表进行了追溯调整,导致2022~2024年及2025年上半年资产减值损失分别调增13.84万元、20.72万元、20.23万元、9.35万元。

另据招股书,2023年1月31日,海菲曼境外子公司HIEND因2019年和2020年未分配利润规模超出合理留存,并补缴了累计盈余税,美国财政部国家税务局对HIEND处罚29936.8美元;对海菲曼实际控制人边仿处罚2850.4美元。

2023年8月11日,海菲曼另一家境外子公司HYPER因未按规定时间申报2023年第一季度的增值税款,荷兰税务局对HYPER处罚116欧元;2023年12月4日,HYPER再次未按规定时间申报2023年第三季度的增值税款,荷兰税务局对HYPER处罚50欧元。

显然,上述会计与税务处理上的合规瑕疵,或已为海菲曼这家准上市公司敲响了财务数据真实严谨的警钟!《产业资本》将持续给予关注。

(文章来源:产业资本)