华泰证券研报称,2025年四季度以来,上市公司中公告新投石英纤维电子纱/布(第三代低介电电子布,简称“Q布”)项目明显增加。华泰证券认为2026年第二代低介电(LowDk-2)和低热膨胀(LowCTE)电子布供给缺口明显,量价高景气有望延续,Q布有望于2026年二季度开始量产,但需求规模仍有待下游技术路线的确定,关注2026年一季度终端验证节点。Q布具备较强的生产工艺和客户认证壁垒,先发企业在垂直一体化研发和生产端具备优势,短期竞争格局或较难改变,具备全产业链生产和客户优势的龙头企业有望胜出。

全文如下

华泰 | 建材:Q布入局者增加不改短期格局

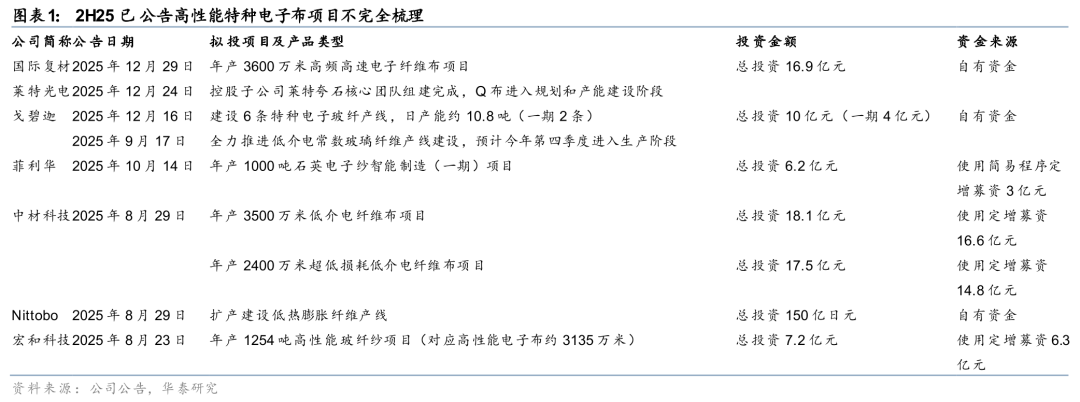

4Q25以来,上市公司中公告新投石英纤维电子纱/布(第三代低介电电子布,以下简称“Q布”)项目明显增加。我们认为2026年第二代低介电(LowDk-2)和低热膨胀(LowCTE)电子布供给缺口明显,量价高景气有望延续,而Q布有望于2Q26开始量产,但需求规模仍有待下游技术路线的确定,关注1Q26终端验证节点。我们认为Q布具备较强的生产工艺和客户认证壁垒,先发企业在垂直一体化研发和生产端具备优势,短期竞争格局或较难改变,具备全产业链生产和客户优势的龙头企业有望胜出。

特种电子布需求向上,Q布关注放量节奏

根据我们在报告《重识建材九:特种电子布供需展望》(20250922)中的分析,我们测算2026/2027年全球LowDk-2和LowCTE均可能存在不同程度的供给缺口,而Q布需求分别为1685/7188万米,未来规模化放量有待于新一代GPU量产。短期来看,我们认为Q布出货逐季提升,但尚处于CCL客户小批量测试及终端客户的认证阶段,Q布及LowDk-2在CCL中的性价比优势需要综合考虑产业链成本及稳定供应。根据排产节奏,我们认为1Q26有望实现验证结果落地,并逐渐开启批量供货。若2026年Rubin及1.6T交换机的出货量快速增长,则有望带动Q布需求实现放量。

Q布核心壁垒在拉丝环节,良率决定长期成本

与玻璃纤维制备的工艺相对成熟不同,Q布的生产环节众多,国内以菲利华为代表的典型企业,普遍采用棒拉法生产Q布,其生产需要完成“高纯石英砂-制棒-拉丝-捻线-整经-织布-后处理”等多个过程,仅菲利华等少数企业能够实现全产业链一体化生产。而电子级石英纤维生产需要高纯度石英砂,SiO含量高导致成型依赖高温熔融和精密拉丝工艺,因此我们认为Q布生产的核心壁垒仍在拉丝环节,对能源利用效率和自研设备的良率要求进一步提升,不同工艺和设备效率将决定不同企业的长期竞争能力。

短期竞争格局不改,长期关注两类核心企业

我们认为得益于AI-PCB的高景气趋势,不同企业通过自身产业资源禀赋,积极介入Q布等高性能玻纤的生产,将有望快速提升特种电子布国产化份额。短期部分企业或在制棒、拉丝或织布等不同环节实现局部突破,但较难改变当前的竞争格局,中长期来看,企业仍然将面临拉丝生产的良率和客户验证的壁垒。我们认为未来的Q布竞争或出现两类核心优势企业:1)拥有石英砂-制棒-拉丝-织布全产业链垂直一体化研发和生产能力的企业;2)在拉丝或织布等核心环节具备独特成本优势的特色企业。

风险提示:下游需求不及预期,供给大幅增加,其他新产品替代。

(文章来源:人民财讯)