市场回顾

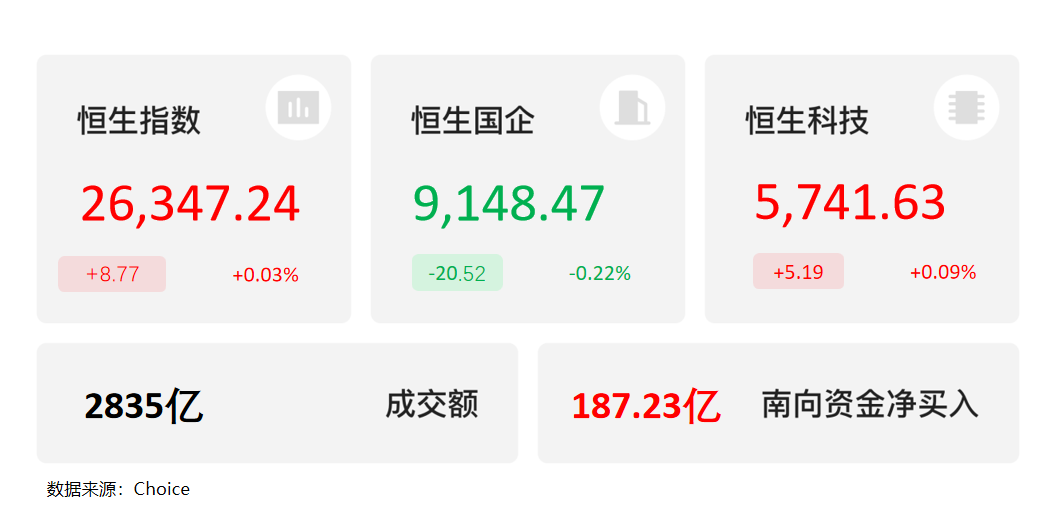

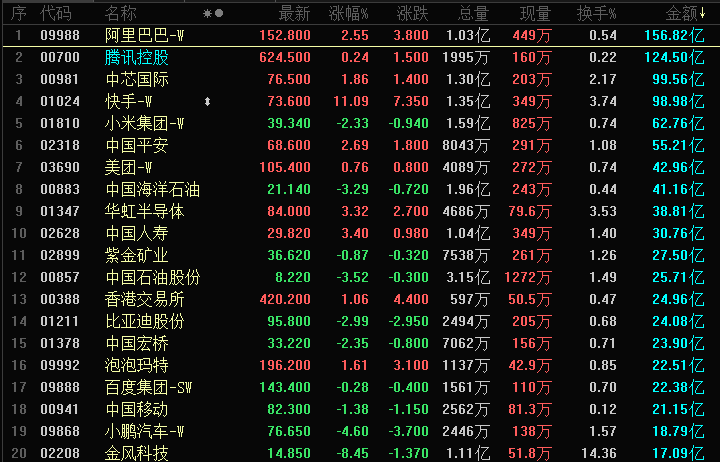

1月5日,港股三大指数呈现窄幅震荡行情。截至收盘,恒生指数微幅上涨0.03%,国企指数跌0.22%,恒生科技指数微涨0.09%。南向资金今日净买入港股187.23亿港元。南向资金今日成交额1436.06亿港元,港股大市成交2834.62亿港元。南向十大成交股中,盈富基金、快手-W、小米集团-W分别获净买入68.26亿港元、15.56亿港元、10.19亿港元。腾讯控股、中国移动分别遭净卖出9.19亿港元、4.06亿港元。

盘面上,大型科技股走势分化,快手大涨11%表现尤其抢眼;生物医药股集体活跃,平安好医生领衔互联网医疗股上涨;内房股拉升,脑机接口概念大爆发。汽车股全天低迷,三桶油集体下跌,内银股走低。

脑机接口相关个股强势拉升。截至收盘,南京熊猫电子股份(00553.HK)涨39.75%、微创脑科学(02172.HK)涨19.73%、脑洞科技(02203.HK)涨17.07%。消息面催化源于马斯克近期表态,Neuralink计划2026年启动脑机接口设备大规模生产。开源证券研报强调,行业正处于技术突破、政策支持与机器人生态协同的高增蓄势期,预计2025-2034年全球脑机接口市场规模CAGR达17%,2034年将突破124亿美元。国金证券进一步指出,国家药监局近期召开脑机接口医疗器械工作推进会,加速产品注册与医保立项,商业化进程有望提速,赛道长期空间广阔。

港股成交额前二十

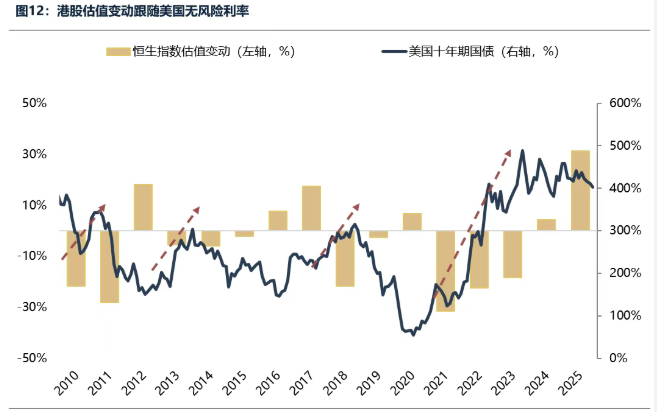

数据来源:Choice

个股机会

花旗:升中联重科(01157)评级至“买入” 目标,价上调至10.2港元

花旗发布研报称,将中联重科(01157)2026年及2027年盈利预测上调6%及9%,目标价大幅上调59%,由6.4港元升至10.2港元,并将H股评级由“中性”上调至“买入”,以反映对起重机械及混凝土机械等“中后期周期”产品持更乐观态度。

该行预期公司2025年盈利将同比增长38%,2026年盈利增长可达27%,并认为公司可望将现金股息从2024年的每股0.32元提升25%至2025年预估的每股0.4元人民币,此举源于营运现金流显著改善,2025年首三季营运现金流同比扩张137%。该行认为有两项因素将对股价产生正面影响,包括拟发行可转换债券,转换价9.75港元;与顺丰控股(06936)合作发展人形机器人业务。

大摩:中国房地产看好华润置地(01109)等,料受惠于“十五五”规划

摩根士丹利发布研报称,库存消化分析显示,若宏观环境保持稳定且具韧性,一线及主要二线城市的楼价有望在2027年下半年回稳。大摩看好华润置地(01109)与新城控股(601155.SH)作为稳健的商场营运商,将受惠于“十五五”规划对消费的重视及房地产投资信托基金的强劲政策利好。该行同时看好建发国际(01908)与中国海外发展(00688),其土地储备将支持公司利润率,推动盈利重回正增长轨道。

大和:升信达生物(01801)目标价至112港元,与恒瑞医药(600276.SH)同为生物医药首选

大和发布研报称,对于医药个股作建议,首选是信达生物(01801)与恒瑞医药(600276.SH),信达生物目标价由95港元上调至112港元,恒瑞医药目标价维持80元人民币,并维持对石药集团(01093)的“沽售”评级,目标价维持6.6港元。

该行表示,2025年,中国生物医药板块经历了全面上涨;展望2026年,该行建议采取更具选择性、精选个股的策略,聚焦优质标的。针对2026年,大和将:1)列出关键临床数据发布节点,2)梳理影响重大的股价催化剂,3)分析重点领域(PD-(L)1/VEGF、GLP-1、siRNA等)。

后市展望

东吴证券:港股开年“独秀”全球

港股开年“独秀”全球,从中长期配置来看,当前位置有吸引力。

其一,港股开年“独秀”,我们更偏向于理解为资金配置原因,更多的是新年建仓、空头回补等因素。未来我们预计南向资金会继续增配港股,边际增量主要来自保险和固收+。外资是否大幅回流还是看基本面叙事是否有变化。

其二,短期仍然需控制港股仓位,春节前后行情或更好。我们主要担心一月美股科技有回调风险,间接影响港股。市场对一月中下旬美股科技财报仍持谨慎观察态度,投资者会对企业Capex和ROI会更为严格。如不及预期,美股科技可能会有回调,港股科技反弹会受阻。

其三,港股从现在进入震荡上行期,仍需将红利作为底仓,把握上半年的科技成长行情。南向潜在增量资金保险和固收+会继续增配价值红利。考虑估值,AH对比视角,南向资金整体会增配港股科技成长股票,但港股科技行情仍会受海外降息节奏和美股科技行情影响,需动态观察。

广发证券:26年港股策略展望:日积跬步,水涨船高

日积跬步:(1)本轮港股资产上涨具备基本面支撑,由于较A股更少的传统经济板块,自2024年下半年开始,在内外需共同企稳、宏观政策发力托底的背景下,港股盈利已经出现结构性修复迹象,只是阶段性被外卖补贴战打破。(2)中美战略性关键科技领域中,绝大部分核心公司在港股有上市。高端制造业、科技的成长正从“单点突破”迈向“多点爆破”。映射至资本市场,港股正从传统的顺经济周期,逐步转向AI应用、新能源、半导体等代表硬科技的主赛道。恒指新经济相关的权重从17%提升至接近50%。(3)随着外卖补贴战退坡以及AI驱动的广告及云服务成为新的增长点,恒指2026年业绩增速有望回升至10.8%,港股上涨可能从流动性驱动转向盈利和流动性共同驱动。

水涨船高:一是港股汇聚的优质企业如停泊其中的巨轮,估值相对较低,坚实的船体(全球竞争力)与满载的货物(成长潜力)在低水位下尤为突出,二是目前压制港股的主要是流动性/情绪因素(日本息交易平仓、美联储鹰派降息表述、互联网高新技术税传言、基石投资者解禁、IPO抽水、公募新规等),市场情绪可能已经调整到位,恒科在120~250日均线随时有反弹可能性,此外,2026年多数国家货币和财政双宽松,流动性宽松或迟早出现。一旦流动性出现反转,来自全球资本活水的重新注入与境内流动性渠道的拓宽,港股有望开启新一轮上涨。尤其要注意是否会出现流动性反转+春季躁动共振,形成向上β的机会。

机构评级

2. 中信证券:维持四环医药买入评级目标价1.6港元

3. 广发证券:维持百胜中国买入评级目标价453.62港元

4. 广发证券:首次覆盖老铺黄金买入评级目标价775.64港元

5. 广发证券:首次覆盖裕元集团买入评级目标价19.99港元

6. 信达国际:维持禾赛-W买入评级

7. 中泰证券:首次覆盖华润置地增持评级

8. 第一上海:首次覆盖佳鑫国际资源买入评级目标价82.4港元

9. 开源证券:首次覆盖美丽田园医疗健康买入评级