一、春季行情有望逐步展开

我们在12.21报告中判断,随着12月中旬国内外政策验证窗口告一段落,整体基调好于市场预期,躁动行情启动已具备良好基础。节前,在海外环境转暖、人民币升值、国内政策靠前发力等多重积极因素带动下,市场流动性和风险偏好同步改善,上证指数罕见走出“十连阳”,躁动行情已经悄然开启。

展望1月,支撑前期躁动的部分因素仍具备一定延续性,且后续更多潜在催化值得期待,春季行情有望逐步展开。

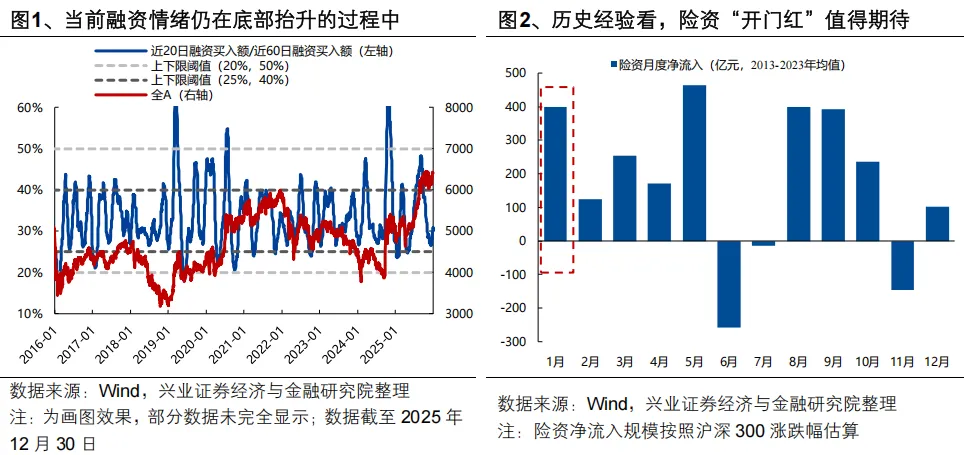

首先,支撑前期躁动的流动性因素,在1月仍具备一定延续性并有望进一步深化。1)融资情绪回暖成为前期市场流动性的重要支撑,当前还在底部抬升的过程中,后续仍有较大回流空间;2)险资“开门红”预期下,中长期资金入市值得期待;3)年末业绩考核期过后机构资金风险偏好抬升,开启新一年布局;4)年末A500ETF冲量后年初或有反复,但大幅流出风险或可控。

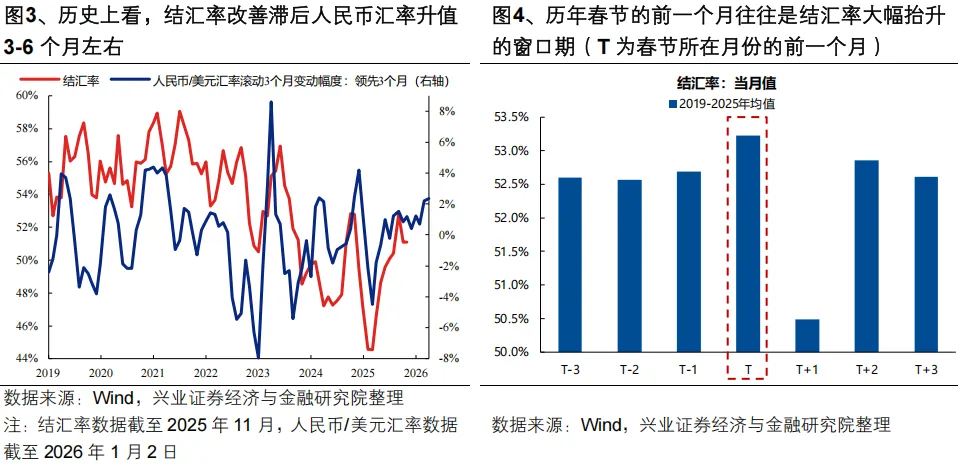

并且,前期人民币升值为流动性和风险偏好创造的偏暖环境,在1月仍有进一步演绎的空间,汇率市场与资本市场的春季躁动行情有望形成共振。一方面,历史上结汇率改善滞后人民币汇率升值3-6个月左右,随着近期人民币加速升值,未来一个季度滞后的结汇需求有望渐次释放。另一方面,从季节效应上看,历年春节的前一个月往往是结汇率大幅抬升的窗口期,1月有望看到结汇率的进一步改善,继续为年初人民币汇率走强提供助力。人民币升值带动的国内待结汇资金和境外资金的回流,为国内企业、居民部门和外资提供入市增量资金,有望成为春季行情的潜在流动性来源。

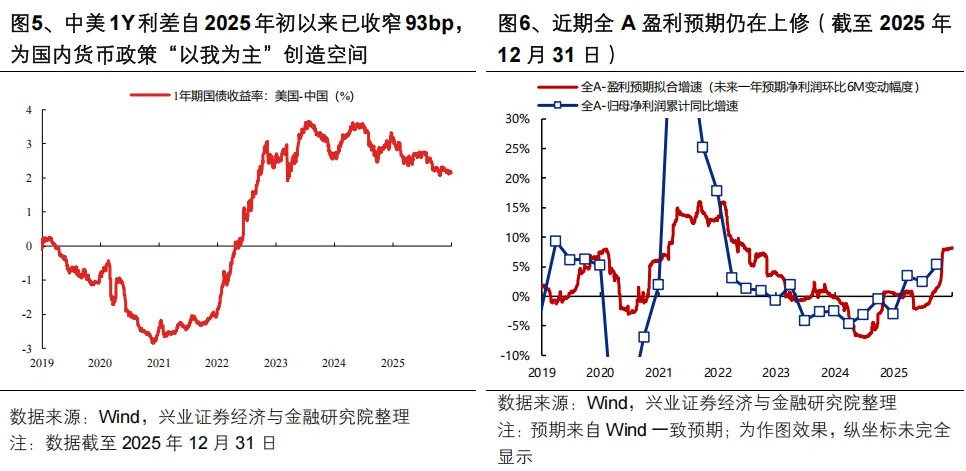

此外,1月降准降息等政策前置发力、基本面数据改善等后续潜在催化也值得期待。一方面,历史上看降准降息等宽松政策发力往往能够有效点燃躁动行情,本轮降准降息已具备良好条件,一是五年规划开局之年政策往往前置发力,近期北京住房松绑限购、二手房交易增值税下调、“两新”政策加力扩围均显示政策有前置发力的诉求,降准降息作为政策可选项也有望跟上;二是美联储开启降息周期后中美利差已大幅收窄,为国内货币政策“以我为主”创造空间;三是近期人民币汇率升值也为国内降准降息打开窗口。另一方面,近期政策前置发力后,后续更多数据对基本面预期改善的提振也值得期待,包括地产高频数据、PPI、M1、社融信贷、以及上市公司年报预告等。

二、1月值得关注的两个潜在变化

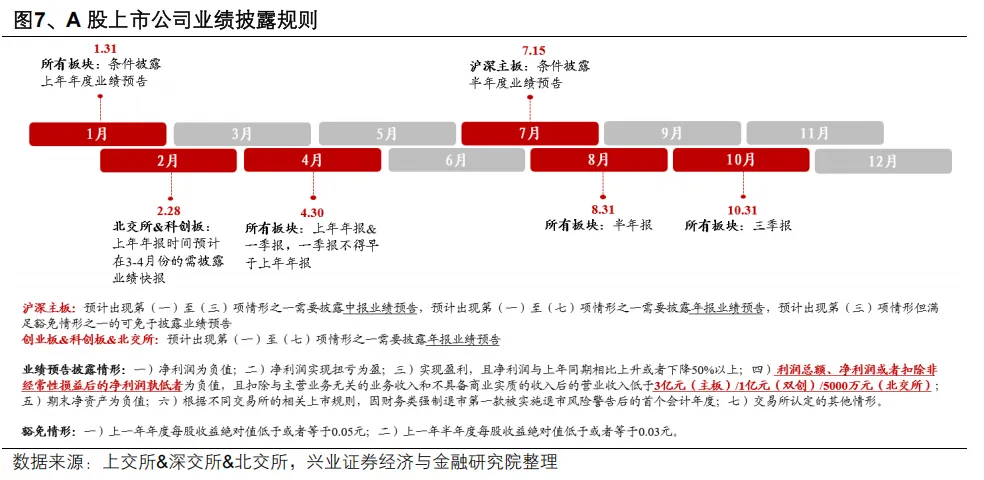

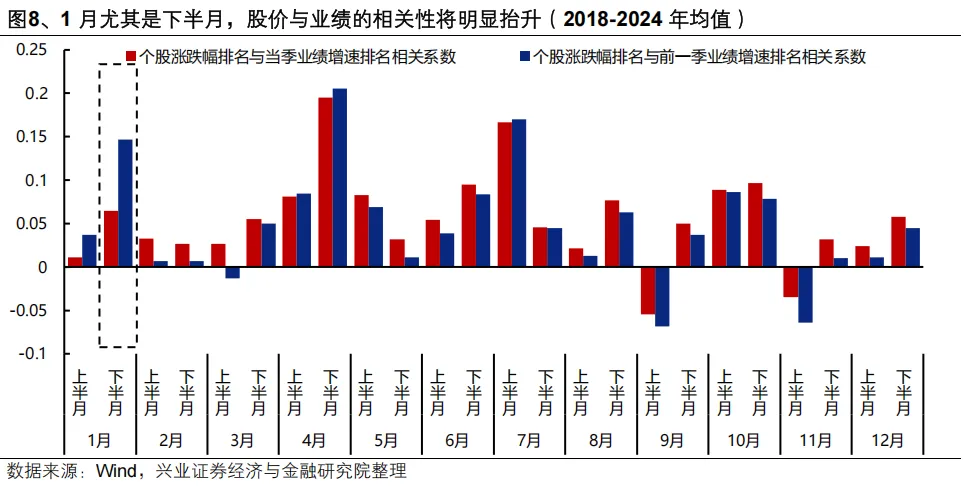

不过,与12月相比,1月最大的变化在于,在经历两个月的业绩空窗期后,随着1月进入年报业绩预告的披露窗口,上市公司将再度迎来基本面验证。根据现行的业绩预告披露规则,上市公司需要在1月31日之前条件披露上年年度业绩预告,其中净利润为负/扭亏为盈/同比上升或下降50%等情况需要强制披露。因此,一方面高增长个股的业绩预告披露后,有助于进一步明晰当前的景气线索,指引配置方向;另一方面也会有部分个股面临较大的基本面验证压力。

而随着上市公司年报业绩预告陆续披露,业绩将再度成为影响股价表现的主要因素。1月,尤其是下半月,随着上市公司年报预告陆续披露,股价与业绩的相关性将明显抬升,景气投资有效性增强,基本面验证下市场开始聚焦业绩确定性品种。而1月业绩预告披露落地后,2月市场再次迎来数据空窗期,直到3月上半月,股价表现与业绩的相关性都偏弱,市场进入预期和想象力主导的审美模式中,业绩验证不再成为股价表现的掣肘,这也是该阶段春季躁动行情具备弹性的重要原因。

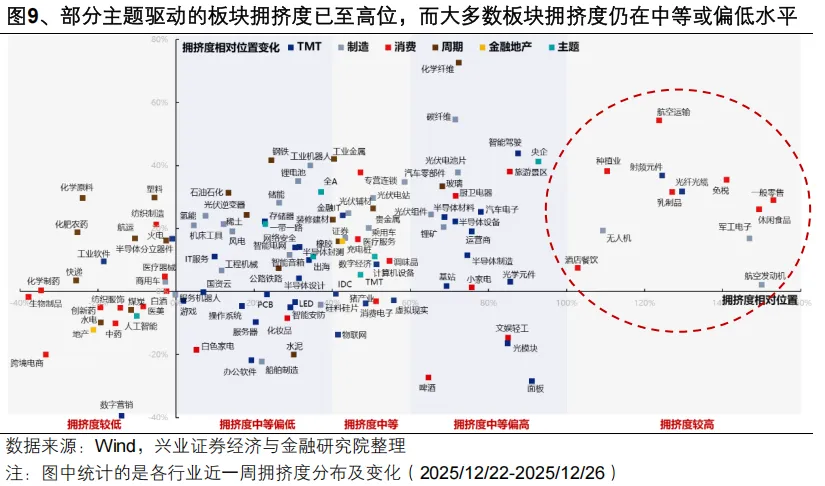

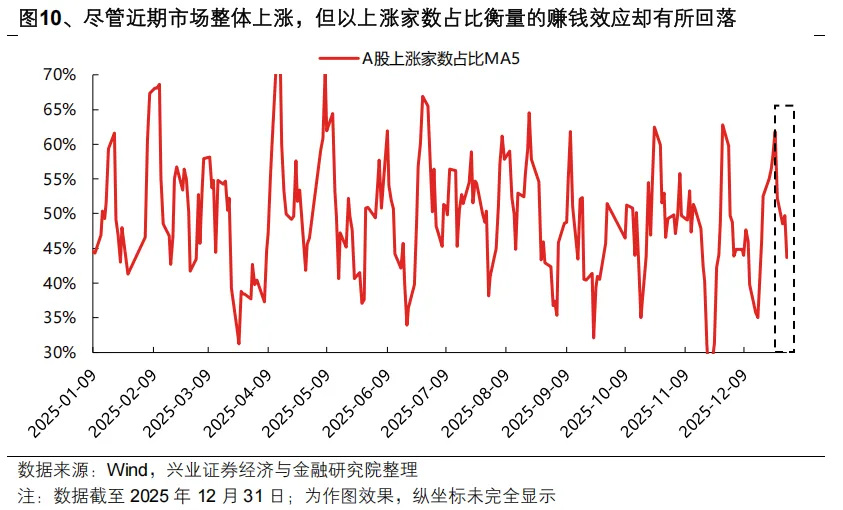

面对这样的变化,市场后续的上涨结构也或将随之发生改变。前期基本面线索较少的背景下,市场呈现由部分主题引领上涨的格局,赚钱效应集中在少数板块。从当前各行业拥挤度的分布来看,部分主题驱动的板块拥挤度已至高位,而大多数板块拥挤度仍在中等或偏低水平。并且,尽管近期市场整体上涨,但以上涨家数占比衡量的赚钱效应却有所回落。往后看,随着业绩预告进一步为景气线索提供指引,后续市场的上涨结构也有望进一步扩散,而对于前期基本面支撑偏弱的主题板块也需要阶段性警惕调整风险。

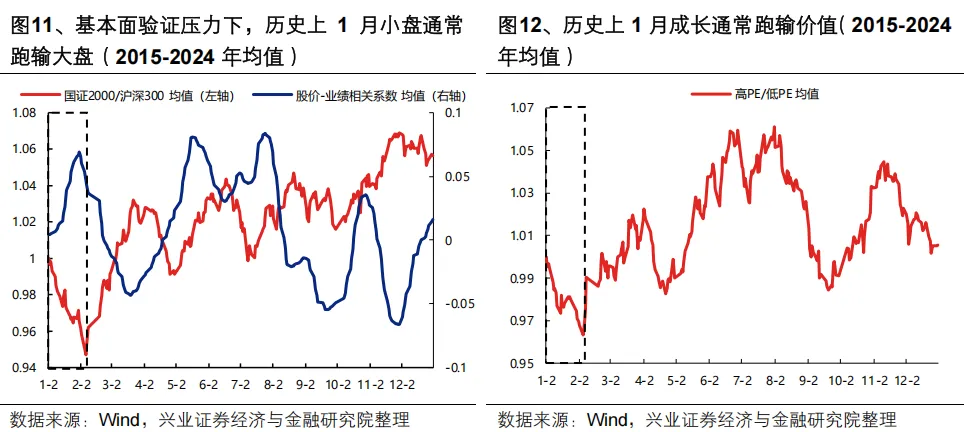

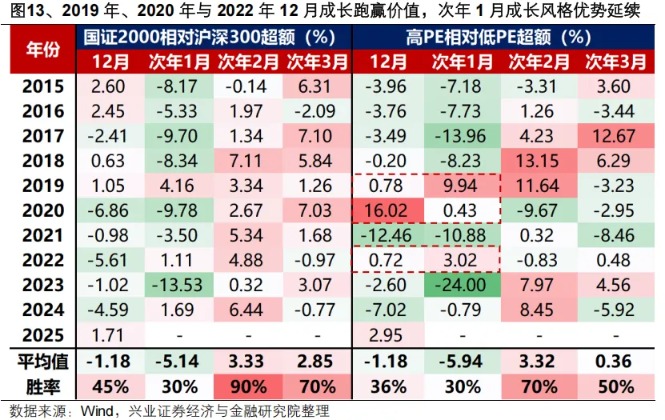

此外,业绩披露影响下,岁末年初大/小盘与成长/价值风格的表现也存在较强的“日历效应”。基本面验证压力下,缺乏基本面支撑的小盘股在1月通常跑输大盘股,业绩兑现难度较大的成长风格也通常在1月跑输价值风格。

而进一步分年度复盘来看,尽管历年的12月和1月,成长与小盘风格无论从超额收益还是胜率维度均不占优,但对于成长和价值风格的演绎有一个值得重视的结论:若某一风格在12月占优,那么其优势在次年1月仍将延续。2019年、2020年与2022年12月成长跑赢价值的年份,在次年1月成长风格的优势均能够延续。

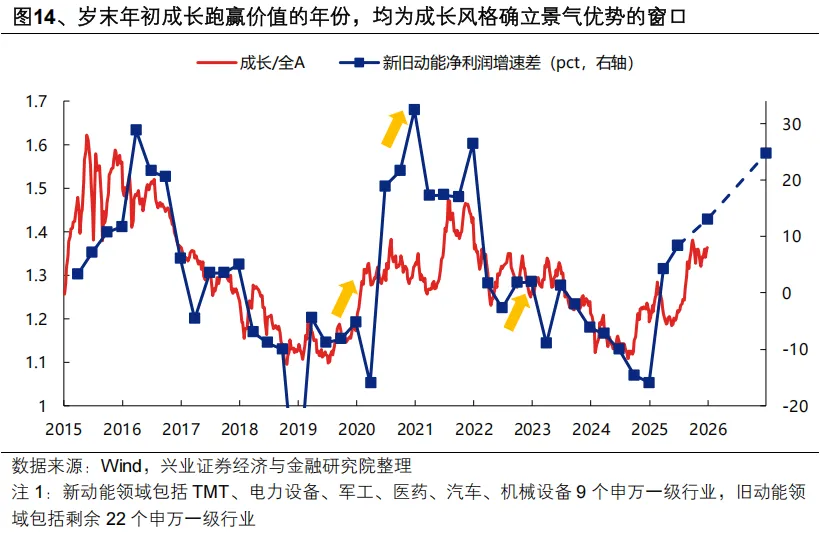

背后,核心还是在于景气优势的确立。虽然大盘股通常较小盘股具备业绩确定性,但成长与价值的景气优势存在周期性。2019年、2020年与2022年这三年岁末年初成长跑赢价值的年份,均为成长风格确立景气优势的窗口。对于本轮而言,去年以来科技和高端制造为代表的产业趋势持续释放,并正在实质性地转化成为新动能景气优势。尤其是考虑到去年四季度以来宏观复苏动能有所放缓,而新兴产业趋势仍在快速迭代,因此成长板块的景气优势在年报业绩预告中有望进一步得到验证,去年12月成长风格的优势在今年1月或仍将有所延续。

三、业绩预告披露期,关注年报景气线索

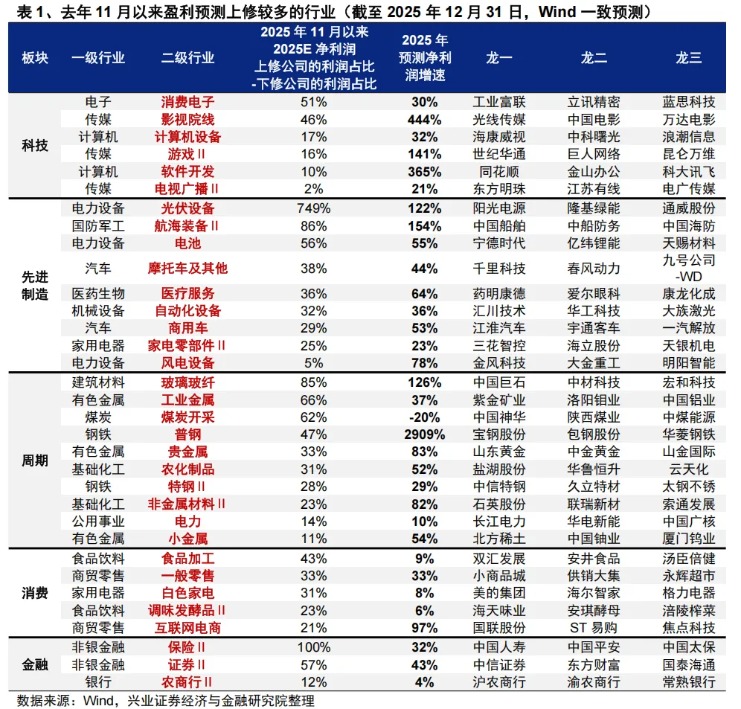

去年11月以来盈利预测上修较多的行业主要集中在:

科技:除了高景气的上游算力硬件(通信设备、元件、半导体),近期盈利预测上修较多的行业主要集中在中下游端侧应用领域,包括消费电子、计算机(计算机设备、软件)、传媒(影视院线、游戏、电视广播)等;

先进制造:新能源(光伏设备、电池、风电设备)、军工(航海装备)、汽车(摩托车、商用车)、机器人链(自动化设备、家电零部件)、医疗服务等;

周期:建材(玻璃玻纤)、有色(工业金属、贵金属、小金属)、煤炭、钢铁、化工(农化制品、非金属材料)、电力;

消费:食品加工、零售、白电、调味发酵品、互联网电商;

金融:保险、券商、农商行。

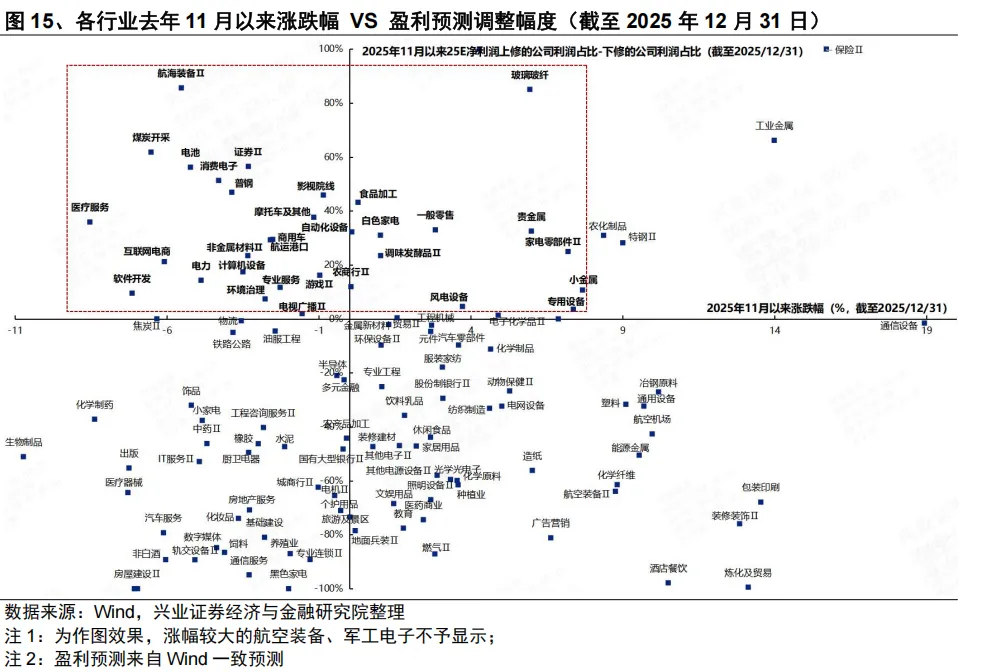

其中,去年11月以来涨幅偏低的行业主要包括:AI上游算力(半导体、元件)、AI中下游(消费电子、游戏、软件等)、新能源(电池、光伏设备、风电设备)、机器人链(自动化设备、家电零部件)、汽车(摩托车、商用车)、周期(煤炭开采、普钢、非金属材料、玻璃玻纤)、消费(互联网电商、白电、零售等)、券商等。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(文章来源:兴业证券)