宠物经济蓬勃发展的当下,瑞派宠物医院管理股份有限公司(以下简称“瑞派宠物”或“公司”)正式向港交所递交了招股书,拟在香港主板上市,试图成为“港股宠物医疗第一股”。

瑞派宠物成立于2012年,是中国较早涉足宠物医疗领域的企业之一。公司通过战略收购和新建医院,迅速扩张其宠物医疗服务网络。

根据灼识咨询报告,截至2025年6月30日,瑞派宠物已拥有548家在营宠物医院,覆盖中国大陆及香港地区,遍布28个省份约70座城市。这一规模使其稳居中国宠物医疗服务市场的第二把交椅。

1554万元利润难掩3.7亿亏损黑洞

瑞派宠物在招股书中反复强调的“唯一实现净利润的大型连锁宠物医疗集团”标签,但翻看公司历史数据后却显得苍白无力。

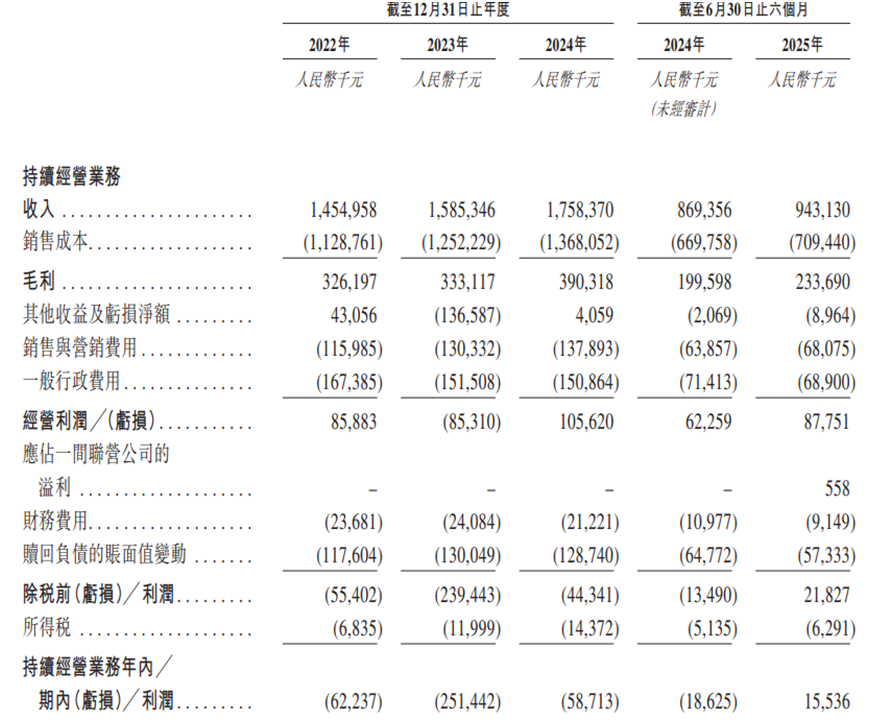

根据公司招股书,2022年至2024年及截至2025年6月30日,瑞派宠物的营业收入分别为14.55亿元、15.85亿元、17.58亿元和9.43亿元;同期,公司毛利率分别为22.4%、21%、22.2%及24.8%。据灼识咨询报告,2024年公司毛利率位居全国大型连锁宠物医疗服务提供商首位;同期,公司持续经营业务净亏损分别为6224万元、2.51亿元和5871万元,三年累计亏损高达3.7亿元。直到截至2025年6月30日才勉强扭亏为1554万元。

图片来源:公司招股书

招股书披露,2022年至2024年,赎回负债的账面值变动支出分别高达1.18亿元、1.30亿元和1.29亿元,几乎吞噬了全部经营利润。这背后是A轮至D轮投资者的对赌协议——每年需计提预定回报。

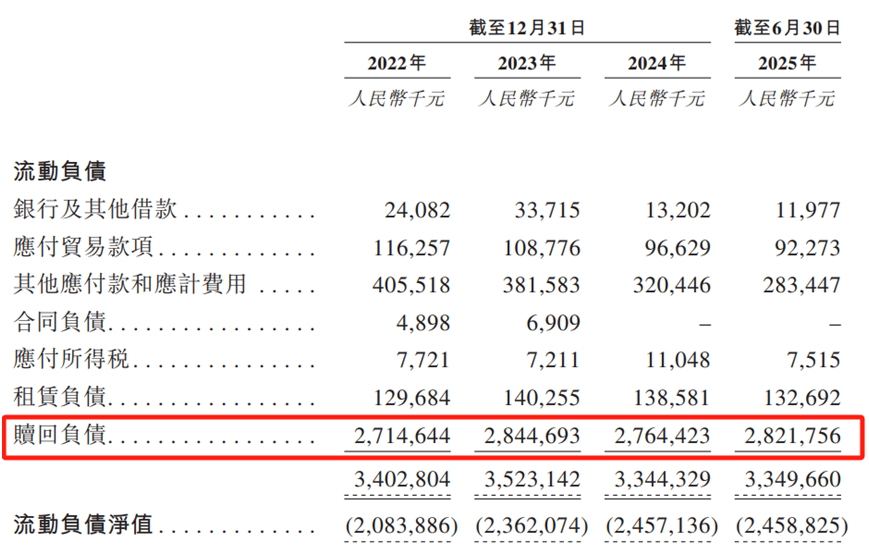

截至2025年6月30日,瑞派宠物的赎回负债账面值高达28.22亿元,占公司总负债的比例超60%。瑞派宠物的上市进程始终伴随资本退出的迫切诉求,这直接构成公司核心财务风险点。

图片来源:公司招股书

招股书明确指出,该赎回负债源于各轮融资中与投资方约定的赎回条款——当公司未能在约定时间内完成上市,投资方有权要求公司或实控人赎回股份,这一赎回权在递交上市申请时自动终止,但若上市失败,公司将面临巨额偿债压力,甚至可能导致实控人股权抵债、控制权变更。

回溯瑞派宠物融资历程,公司早在2022年就有上市规划,但推进迟缓。高盛、玛氏中国等投资方入局时,均附加上市对赌条款。而公司连续三年净利润亏损的经营现状,使其不得不依赖持续融资维系运营,进一步推高赎回负债规模。此种“为上市而上市”的被动格局,导致公司经营决策更倾向于短期业绩冲刺,偏离长期可持续发展轨道。

VDP模式下暗藏商誉减值隐患

瑞派宠物的规模神话建立在“买买买”模式之上,并首创了兽医发展伙伴(Veterinary Development Partners, 「VDP」)模式。根据灼识咨询报告,截至2025年6月30日,548家医院中428家为收购而来,自建仅120家,收购占比高达78%。并购扩张模式虽快速奠定其行业第二的市场地位,但也积淀了巨额商誉与整合失效的双重隐患。

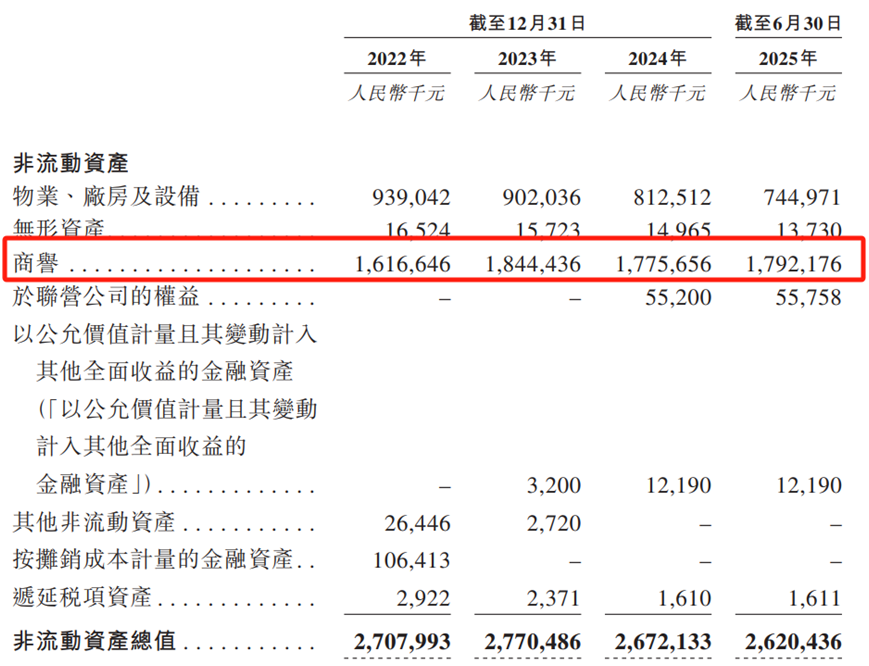

招股书显示,2022年至2024年,公司商誉账面值分别为16.17亿元、18.44亿元、17.76亿元;截至2025年6月30日,公司商誉账面余额达17.92亿元,占总资产的34.6%,占非流动资产的68.4%,规模相当于2024年全年营收的1.02倍。

图片来源:公司招股书

“商誉本质是并购溢价,反映的是对未来协同效应的乐观预期。但宠物医院行业高度依赖医生个人品牌,收购后整合难度远超想象。”某资深业内人士向媒体表示。

并购扩张不仅带来财务层面的压力,更引发合规管控体系的失效。多地门店因使用假劣兽药、无证行医等违规行为被监管处罚,黑猫投诉平台相关投诉量超百条,核心诉求聚焦于误诊、收费不透明等问题,瑞派品牌公信力持续受损。

瑞派宠物通过VDP模式,在收购中通常只获取60%股权,原团队保留40%。不过这种模式下,公司总部对服务质量、收费标准很难真正统一,很多被收购的宠物医院可能只是挂了瑞派宠物的牌子,实际仍是原班人马经营。

公开资料显示,瑞派旗下多家门店存在严重违规经营行为。2025年6月,天津市瑞派安馨宠物医院武清分公司因使用假劣兽药开展诊疗活动,被处以1.5万元罚款;同月,济南仁诺宠物医院因使用无批准文号的检测试剂,被认定为使用假兽药,处罚金额2万元;2025年9月,杭州瑞派红泰环东宠物医院因违反《兽药管理条例》,被没收违法所得42.48元并罚款1万元。

《2025年中国宠物行业白皮书》数据显示,2024年宠物主人对诊疗服务的满意度仅为66.2%,较2023年下降4.6个百分点;不满意率上升至3.7%,较2023年提升1.9个百分点。诊疗过程中,价格仍是导致宠主不满的主要原因。其中,价格高、价格不透明、乱收费的占比较2023年大幅上升。

黑猫投诉平台显示,关于瑞派宠物的投诉量已超百条,核心争议点集中于误诊、收费不透明、夸大病情诱导消费等。

举例来看,2025年12月,有消费者反馈,其携带宠物猫至瑞派分院就诊时,初步诊断为心脏病并推荐高压氧舱治疗,转诊至另一家连锁分院后,心脏病诊断被排除,前期检查费用未获退还。

2025年10月,佛山消费者就瑞派贝希宠物医院提出投诉,反映单次腹部超声收费550元,显著高于同地区同等级医院200元左右的市场均价,且术前未公示收费标准。

瑞派宠物医院的服务质量问题,与整个行业整体诊疗服务满意度下降的趋势形成共振。

图片来源:黑猫投诉平台官网

现金流紧张,流动负债高达24亿元

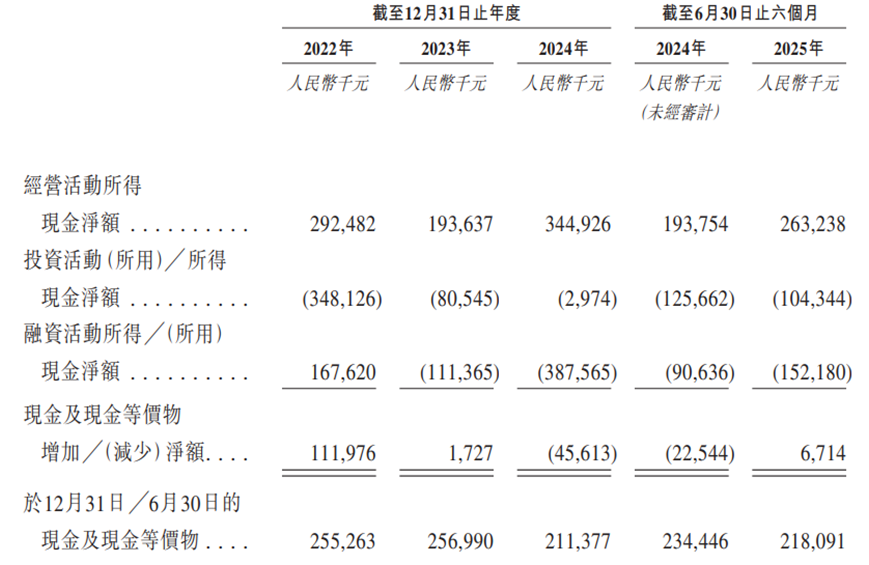

此外,瑞派宠物的现金流状况潜藏隐忧。招股书显示,2022年至2024年及截至2025年6月30日,公司经营活动现金流净额分别为2.92亿元、1.94亿元、3.45亿元及2.63亿元。但投资活动持续为负,同期分别为-3.48亿元、-8055万元、-2974万元及-1.04亿元,显示扩张持续吞噬现金。

图片来源:公司招股书

与此同时,公司融资活动现金流出现正转负的趋势。2022年净流入1.68亿元,2023年转为-1.11亿元净流出,2024年更扩大至-3.88亿元,截至2025年6月30日继续流出1.52亿元。

截至2025年6月30日,公司现金及现金等价物仅2.18亿元,但流动负债净额高达24.59亿元。这种“小资金撬动大杠杆”的模式,在经济下行周期中抗风险能力极弱。

招股书引用的灼识咨询数据显示,2024年中国宠物医院总数达30.4万家,其中前五大连锁机构仅占6.5%市场份额。这意味着行业仍处于高度分散状态,远未完成整合。当下宠物医院行业竞争趋于白热化,新瑞鹏、瑞辰、萌小它等品牌都在积极扩张。

为争夺市场份额,瑞派不得不加大营销投入,用于转诊合作及广告推广等业务,2022年至2024年及截至2025年6月30日,公司销售与营销分别为1.16亿元、1.30亿元、1.38亿元及6807.5万元,费用占营收比例维持8%左右,进一步侵蚀盈利空间。

瑞派宠物冲刺港股市场“宠物医疗第一股”,本质上是对赌协议压力下的资本突围之举。28.22亿元赎回负债与17.92亿元商誉构成双重流动性与资产减值枷锁,核心业务盈利能力尚未成熟。

对于瑞派而言,当务之急不是继续扩张,而是练好内功:整合收购医院、提升单店盈利、堵塞合规漏洞、稳定核心医生团队。随着宠物经济的持续升温,宠物医疗服务市场需求有望持续增长。

同时,公司作为行业第二大企业,在品牌、渠道、技术等方面积累了一定优势。如果能够成功上市并筹集到足够资金,瑞派宠物有望在激烈的市场竞争中脱颖而出。

(文章来源:理财周刊-财事汇)