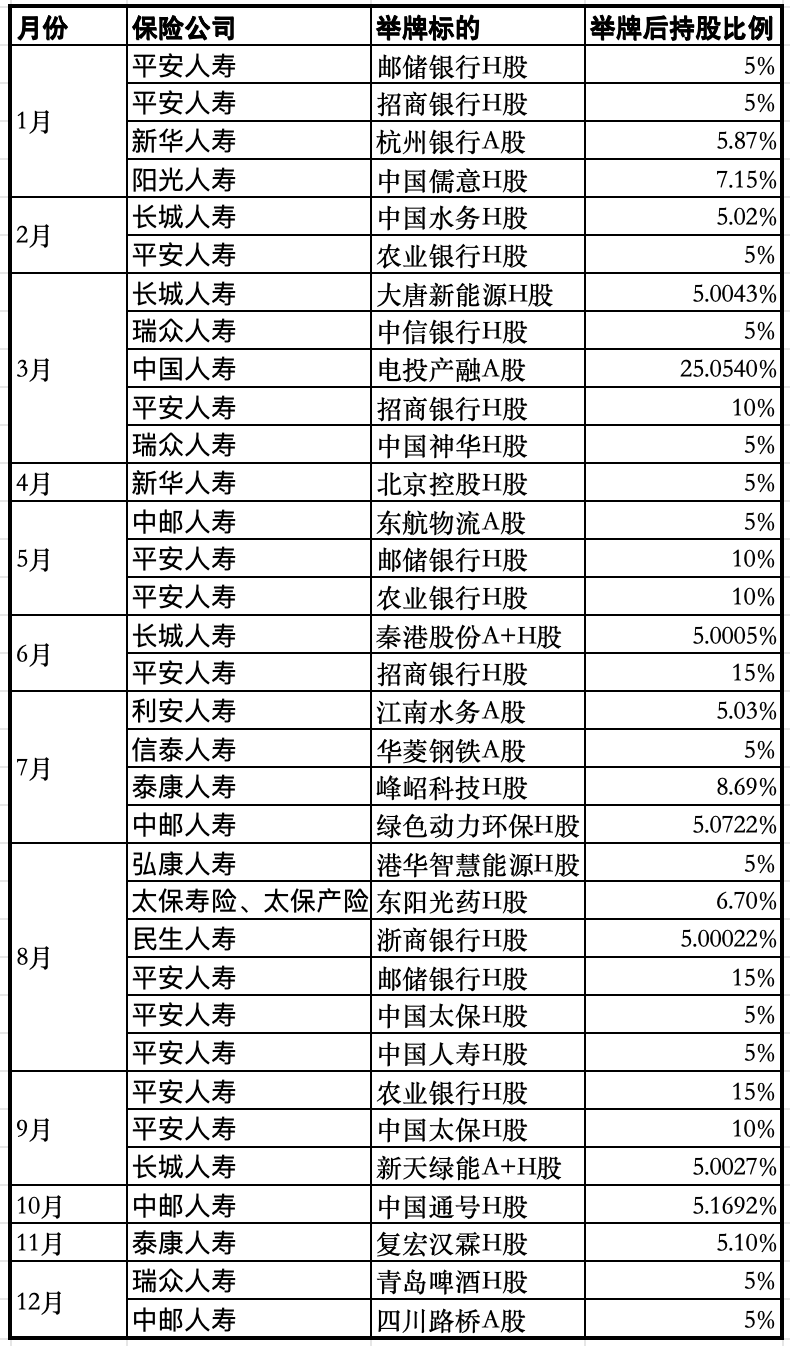

根据中国保险行业协会信息披露系统披露,截至2025年末,险资年内举牌次数已超过30次,较此前几年显著增加,频次创下近年新高。2021年至2023年,险资每年的举牌次数均为个位数,2024年则回升至20次。

从时间分布看,险资举牌贯穿2025年全年。1月至3月即已出现多起举牌案例,随后在二、三季度明显加密,尤其是7月至9月,多家保险机构连续披露举牌公告。

具体来看,头部险企成为举牌主力,其中平安人寿最为活跃。2025年内,平安人寿多次举牌或继续增持银行及保险类上市公司股份,涉及邮储银行、招商银行、农业银行、中国太保、中国人寿等多只金融股,且均为H股标的。经过多次举牌,平安人寿对部分标的的持股比例由5%进一步提升至10%甚至15%,且仍在继续增持。

除平安人寿外,长城人寿、瑞众人寿、中邮人寿、新华人寿、中国人寿等多家机构也在年内陆续出手。从举牌方式看,既包括二级市场直接增持,也涵盖协议转让、增发认购、IPO基石投资等多种路径,亦有保险公司因原持有公司股份在吸收合并过程中换股而被动触及举牌线。

从行业分布看,金融股仍是险资举牌的绝对核心方向。年内共有15次险资举牌涉及金融类上市公司,且多集中于H股标的。同时,水务、电力、环保、新能源等公用事业或准公用事业资产也频繁进入险资配置视野。这些标的普遍具备现金流相对稳定、分红预期明确、估值中枢较低等特征。

这一选择并非偶然。在利率中枢持续下移的背景下,保险资金面临资产端收益承压的问题,对能够提供长期、稳定回报的权益资产配置需求上升。相较波动较大的成长板块,金融和公用事业类资产更有利于匹配保险资金久期和偿付能力管理要求。

整体来看,2025年的险资举牌并未呈现激进扩张或短期博弈特征,而更像是一次有节奏、有侧重的长期配置再平衡。举牌次数的上升,更多反映的是险资在低利率环境下,对高分红、低波动权益资产配置权重的系统性调整。

不过,随着险资举牌频次提升,相关合规问题亦逐步进入监管视野。2025年12月,长城人寿在持有新天绿色能源股份有限公司(新天绿能,600956.SH;0956.HK)股份达到5%时,未按规定停止买卖新天绿能股份,违反证券法相关规定,被河北证监局采取出具警示函的行政监管措施。

(文章来源:澎湃新闻)