伴随着蘅东光、新广益成功登陆资本市场,2025年A股IPO收官,券商IPO竞争格局正式落定:头部券商稳固领先,中小券商细分赛道突围。从核心业务指标来看,行业集中度高企态势持续,前5名券商合计承销 IPO 项目 64 家,占全市场承销家数约五成。

表 1:2025 年 IPO 承销家数 TOP5 券商

注:数据来源于Wind,按发行日口径

券商差异化竞争格局凸显

双创板块是IPO支持科技与新兴产业融资的核心载体,合计募资633.71亿元,占全年IPO募资总额近一半,也是券商的兵家必争之地。科创板依旧呈现头部集中态势,中信证券以 168.95 亿元承销规模、44.64% 的市场份额领跑所有券商。明星科技企业的标杆拉动效应再度彰显,其中摩尔线程单项目即为中信证券贡献近 72 亿元承销规模;华泰联合承销的沐曦股份项目规模近 42 亿元,占其科创板承销业务总规模的 92%。

表 2:2025 年科创板 IPO 承销家数 TOP5 券商

注:数据来源于Wind,按发行日口径

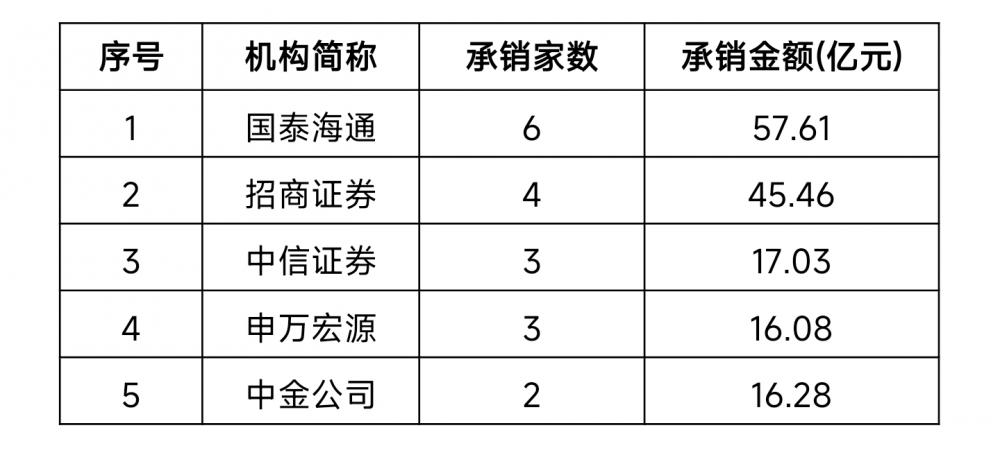

创业板 IPO 承销前五券商中,国泰海通与招商证券领先优势较为突出,中信证券、申万宏源、中金公司紧随其后。

表 3:2025 年创业板 IPO 承销家数 TOP5 券商

注:数据来源于Wind,按发行日口径

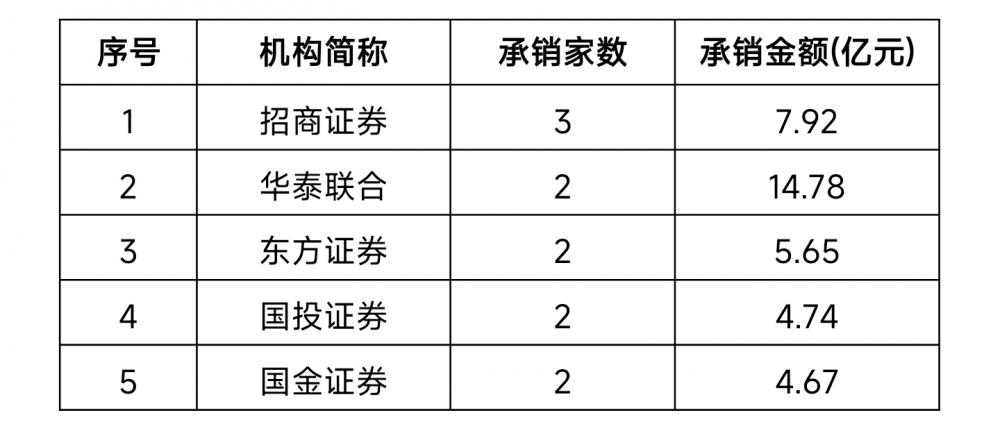

北交所持续深化服务创新型中小企业的核心定位,承销排名前五的券商依次为招商证券、华泰联合、东方证券、国投证券、国金证券。

表 4:2025 年北交所 IPO 承销家数 TOP5 券商

注:数据来源于Wind,按发行日口径

严监管导向持续深化

中国证券业协会 2025 年证券公司投行业务质量评价结果公布,12 家券商获得 A 类评价,较去年增加 1 家。其中,国泰海通、招商证券、华泰联合、中信证券、长城证券 5 家券商连续两年获评 A 类,展现出稳定的业务质量管控能力。值得注意的是,去年 A 类券商中过半在今年被调至 B 类,这一变化既体现了投行业务质量评价体系的动态优化,也凸显了证券行业“严监管、强合规”的监管导向持续深化。

展望 2026 年:量稳质升硬科技企业成上市主力

展望 2026 年,随着 “十五五” 规划启动实施,资本市场改革政策持续深化落地,IPO 市场有望延续活跃态势,增长节奏趋于稳健,呈现“量稳质升”的结构性优化特征。双创板块企业融资将迎来结构性扩容与质量提升,市场资源加速向国家战略产业倾斜。

从行业分布来看,半导体、人工智能、量子计算、商业航天、生物医药等领域的硬科技企业上市数量将进一步增加,一批“卡脖子”技术攻坚企业和未来产业领军者有望登陆资本市场,借助资本力量实现规模化扩张。券商投行业务将围绕国家战略导向,在服务科技创新、产业升级中持续发力,行业差异化竞争将进一步加剧,头部券商与细分赛道龙头的竞争格局将持续演进。

(文章来源:21世纪经济报道)