美联储进行的一项调查显示,受访者预计,作为缓解货币市场压力努力的一部分,该联储将在未来12个月内实施总额超过2000亿美元的准备金管理购买(RMP)操作。

美联储决策者在12月9日至10日的会议上决定启动这一短期国库券(T-bills)购买计划,此前他们认定金融体系的准备金已降至仅被视为充足水平——短期融资成本上升便是明证。尽管银行准备金水平往往随时间波动,但在纳税和其他结算款项到期的月末和季末期间,现金需求往往会增加。

美联储周二公布的12月9-10日会议纪要显示,“尽管受访者对预期购债规模的预计差异较大,但平均而言,受访者预计在购买计划的前12个月内净购买额将达到约2200亿美元。”

美联储此前表示,将每月购入约400亿美元国库券,随后逐步缩减购债规模。而本月迄今,美联储确实已购入约380亿美元短期国库券,并计划在1月再实施两次购买操作。

美联储决策者强调,此类购债仅是管理准备金的工具,与央行更广泛的货币政策或经济刺激措施无关。

市场压力与政策应对

纪要显示,RMP操作的决定是在12月会议上一些参与者观察到,货币市场利率相对于美联储管理利率的上升速度快于2017-2019年缩表时期后做出的。

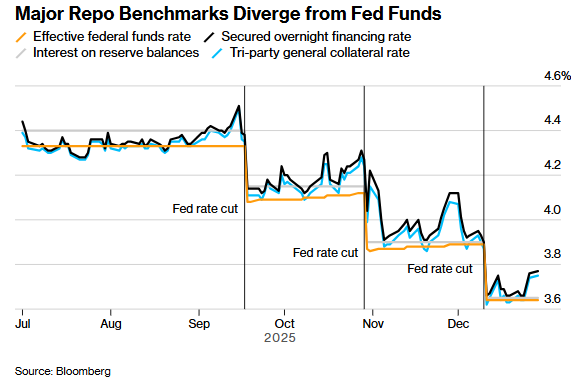

随着12.6万亿美元回购协议市场压力迹象不断显现,美联储本月早些时候停止了缩表进程(即量化紧缩)。自今年夏季以来国库券发行量激增叠加量化紧缩,持续抽离了货币市场资金,导致央行主要流动性工具枯竭,并推高了短期利率。

市场的担忧在于,流动性不足将破坏金融市场关键的“管道”功能,削弱美联储利率政策调控能力,极端情况下可能引发头寸平仓,进而波及作为全球借贷成本基准的更广泛国债市场。

充足准备金水平的讨论

12月会议纪要还记录了美联储官员关于如何精准调控银行体系准备金水平的讨论。

部分与会者强调,鉴于需求可能发生变化,相较于设定具体准备金水平,更应关注货币市场利率与准备金余额利率之间的关系。

根据纽约联储周二公布的数据,作为隔夜融资市场重要基准的有担保隔夜融资利率(SOFR)在12月29日定在3.77%,这比美联储准备金余额提供的利率高出12个基点。

纪要称,“几位参与者表达了这样一种观点,即如果对‘充足准备金’的定义导致准备金供应量超过执行委员会框架所需的水平,可能会导致杠杆投资者过度冒险。”

部分美联储官员还提出,作为流动性后盾的常备回购操作可在利率调控中“发挥更积极作用”,该工具可使资产负债表平均规模缩减。但另一些官员则表示更倾向于依靠RMP。

尽管美联储常备回购便利工具的使用量在最近几个月有所增加,但市场参与者一直抵制官员们要求其更多使用该工具的敦促,部分原因是担心直接向央行借款会带来污名化效应。

(文章来源:财联社)