12月30日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

浙海德曼:已有人形机器人订单 明年为五八智能规划至少一万台机器狗产能

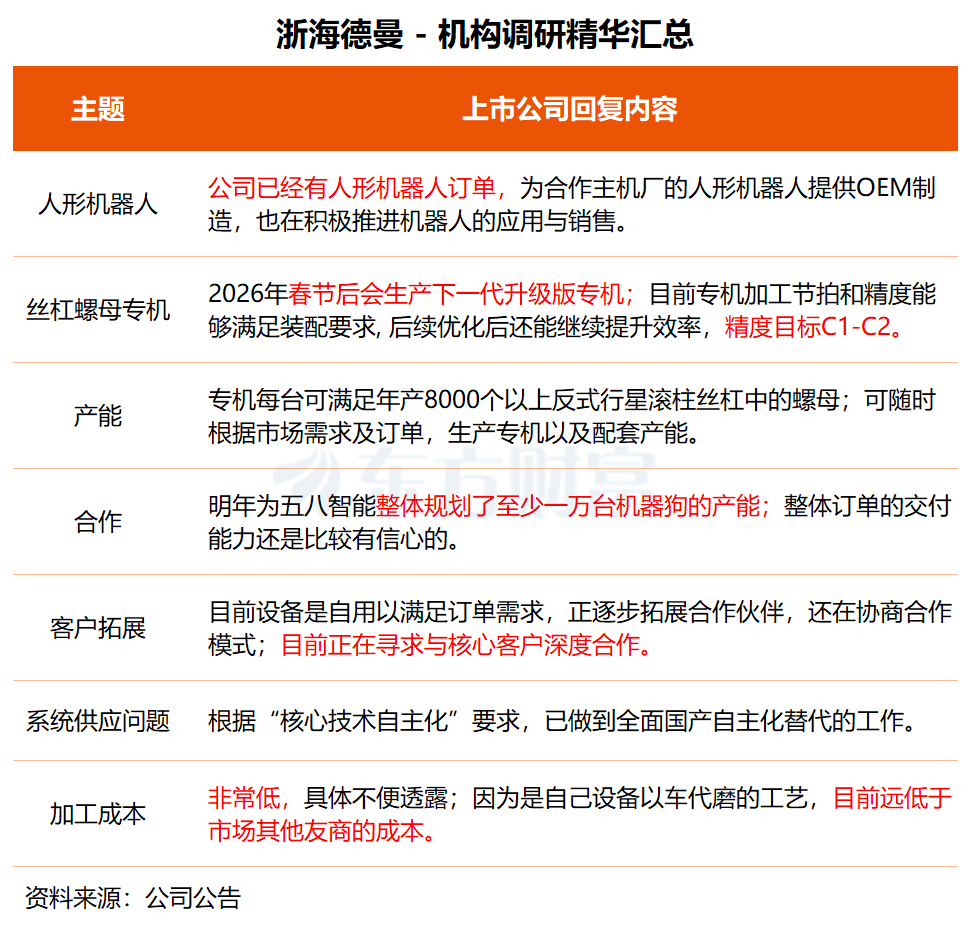

浙海德曼近日接受申万宏源、开源证券、鹏华基金等20家机构调研。浙海德曼在调研中透露,公司已经有人形机器人的订单,为合作主机厂的人形机器人提供OEM制造,也在积极推进机器人的应用与销售。

浙海德曼介绍称,目前,公司生产的专机每台可满足年产8000个以上反式行星滚柱丝杠中的螺母,配套的丝杠和滚柱加工工艺较为简单,加工时间也较短。同时,已开发其他机器人零件高效加工专业设备。

浙海德曼表示,专机产能目前还在继续优化与提升中,2026年春节后会生产下一代升级版专机,且下一代专机性能比第一代专机要好些。“目前的专机加工节拍和精度能够满足装配要求,后续优化后还能继续提升效率,精度目标C1-C2。”

关于一根丝杠总体的加工成本,浙海德曼直言,非常低,具体成本不便透露。“但是因为是自己设备以车代磨的工艺,目前远低于市场其他友商的成本。”

值得一提的是,10月24日,浙海德曼与中国兵器工业集团旗下五八智能科技达成战略合作,双方将聚焦人形机器人核心领域,在关键部件研发、整机智能制造、供应链协同、技术标准共建、市场资源与服务体系共享等多个维度展开全面深度合作。

在本次调研中,浙海德曼也介绍了合作进展。公司表示,明年为五八智能整体规划了至少一万台机器狗的产能。公司目前主营业务里的机床设备每月有500台设备的产能,后面根据订单需求完全可以倾斜一部分产能到机器狗的专用设备上,可以满足目前明年的产能需求。“整体订单的交付能力还是比较有信心的。”

浙海德曼是一家专业从事数控车床研发、设计、生产和销售的高新技术企业,今年前三季度,公司实现营收6.08亿元,同比增长11.71%;归母净利润同比增长78.18%,扣非净利润大增177.54%。

开源证券近日研报指出,人形机器人中丝杠、减速器、结构支撑件等高精度零部件大量使用车削工艺。尤其在丝杠加工中,“车+磨”工艺正成为主流,通过硬车削去余量提升效率,再以精磨保证精度和表面质量,是实现规模化量产的关键路径。

该机构认为,公司精密车床与头部机器人客户深度合作,同时布局人形机器人OEM研发和装配产线,成长空间打开。随着人形机器人量产加速,高精密车床需求旺盛,公司有望率先受益。

二级市场方面,浙海德曼今日大涨11.24%,近五个交易日涨幅为7.05%。

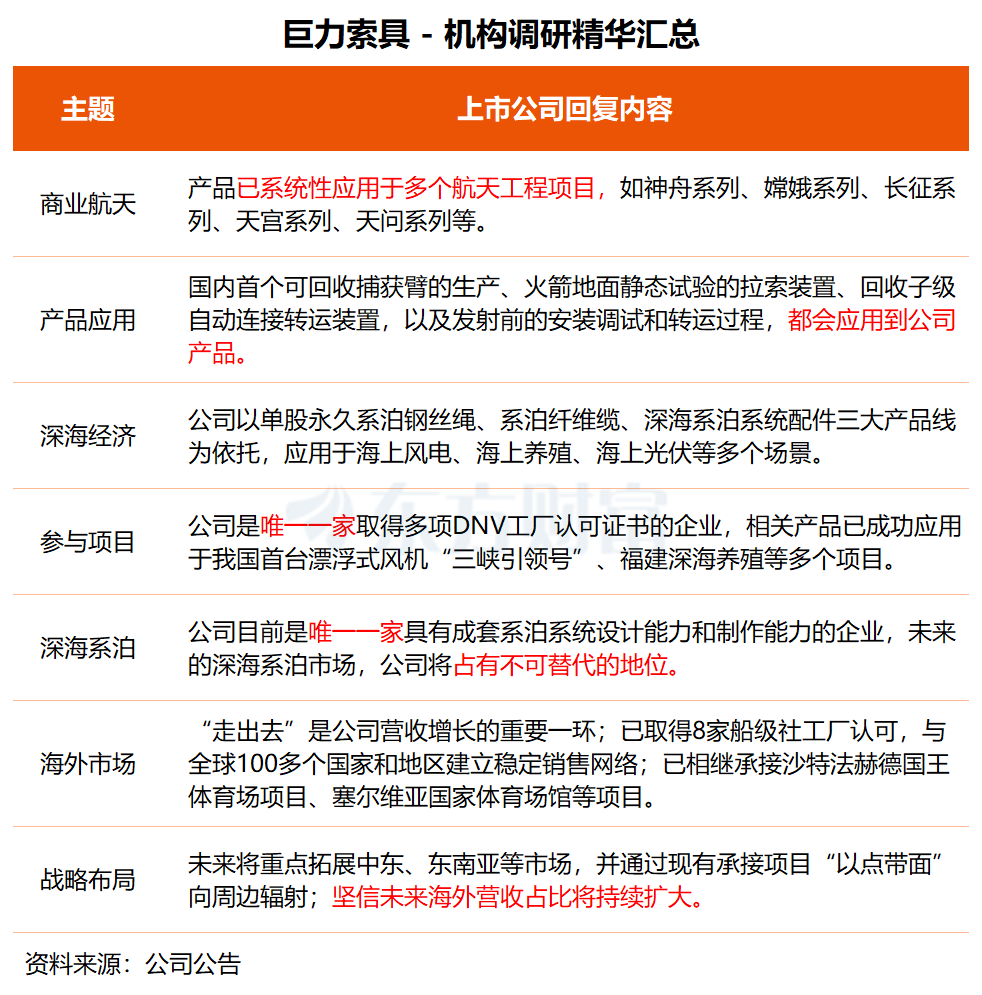

巨力索具昨日接受长盛基金、天弘基金两家机构调研。公司在交流中表示,随着商业航天的逐步发展,公司正积极将技术优势延伸至商业航天前沿领域,如国内首个可回收捕获臂的生产、火箭地面静态试验的拉索装置、回收子级自动连接转运装置,以及发射前的安装调试和转运过程都会应用到公司产品。

公司作为航天事业合作伙伴,一直依托自身专业能力在航天领域发挥优势,其产品已系统性应用于多个航天工程项目,如神舟系列、嫦娥系列、长征系列、天宫系列、天问系列等多次参与并助力航天事业蓬勃发展。

在深海经济领域,巨力索具表示,公司是唯一一家取得多项DNV工厂认可证书的企业,相关产品已成功应用于我国首台漂浮式风机“三峡引领号”、中集来福士研发的我国首个自主知识产权半潜式海上漂浮式光伏发电平台等多个项目。

“漂浮式风机要实现大面积推广面临着降成本问题,系泊系统作为整个漂浮系统中的关键部件,其费用占比较高,是未来降本的重点,市场空间巨大。”巨力索具指出,单股永久系泊钢丝绳、纤维系泊缆将是未来产业化、规模化以及降本的最优选择,公司目前是唯一一家具有成套系泊系统设计能力和制作能力的企业,未来的深海系泊市场公司将占有不可替代的地位。

海外布局方面,巨力索具介绍称,公司已相继取得中国船级社CCS、挪威船级社DNV等8家船级社工厂认可,与全球100多个国家和地区建立了稳定的销售网络。今年已承接沙特法赫德国王体育场项目、沙特吉达体育场项目、塞尔维亚国家体育场馆项目。

公司表示,未来将重点拓展中东、东南亚等市场,并通过现有承接项目“以点带面”向周边辐射。“随着‘一带一路’倡议的持续推进,我们坚信未来海外营收占比将持续扩大。”

巨力索具是国内索具行业龙头,在船舶用缆、深海系泊缆等核心产品领域具备技术与市场优势。今年前三季度,公司实现营收17.43亿元,同比增长13.20%;归母净利润1106.32万元,同比增长397.11%。

财达证券近日研报指出,公司作为索具行业领军者,在传统业务提质增效的同时,未来有望在海洋经济、风电行业发展红利下,开启新的增长周期,业绩增长动能充足,估值有望得到进一步提升。

二级市场方面,巨力索具今日涨停,股价创两个月新高,近五个交易日累计上涨21.19%。

(文章来源:东方财富研究中心)