中信证券研报称,受益政策、技术和市场三维驱动,商业航天迎来景气高企。在太空算力需求拉动下,火箭、卫星结构轻量化以及特殊应用环境对于碳纤维材料提出更高要求,石墨纤维凭借耐高温、高强高模以及低热膨胀系数等优势,渗透率有望进一步提升。我们预计伴随着下游需求放量,在国产化驱动下,布局石墨纤维的相关企业有望充分受益。

全文如下

能源化工|商业航天景气高企,石墨纤维迎来机遇

受益政策、技术和市场三维驱动,商业航天迎来景气高企。在太空算力需求拉动下,火箭、卫星结构轻量化以及特殊应用环境对于碳纤维材料提出更高要求,石墨纤维凭借耐高温、高强高模以及低热膨胀系数等优势,渗透率有望进一步提升。我们预计伴随着下游需求放量,在国产化驱动下,布局石墨纤维的相关企业有望充分受益。

▍材料界“黑色黄金”,国产化率持续提升。

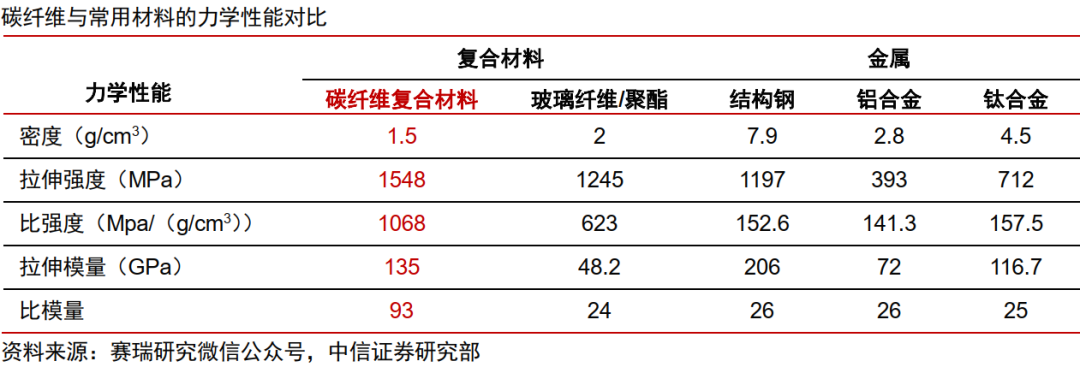

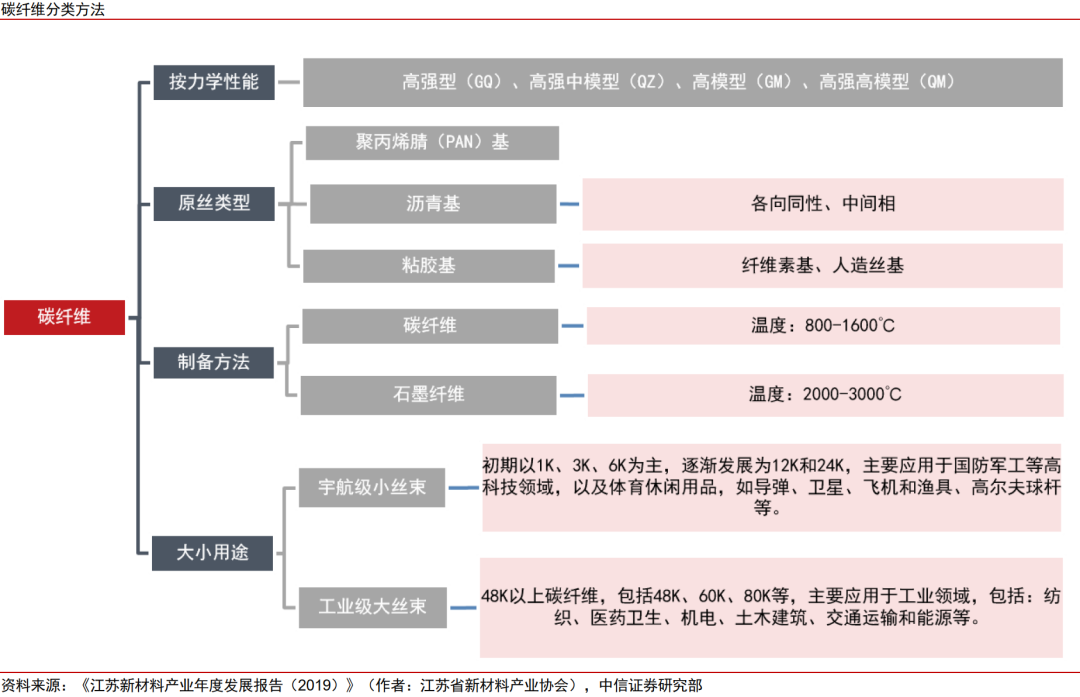

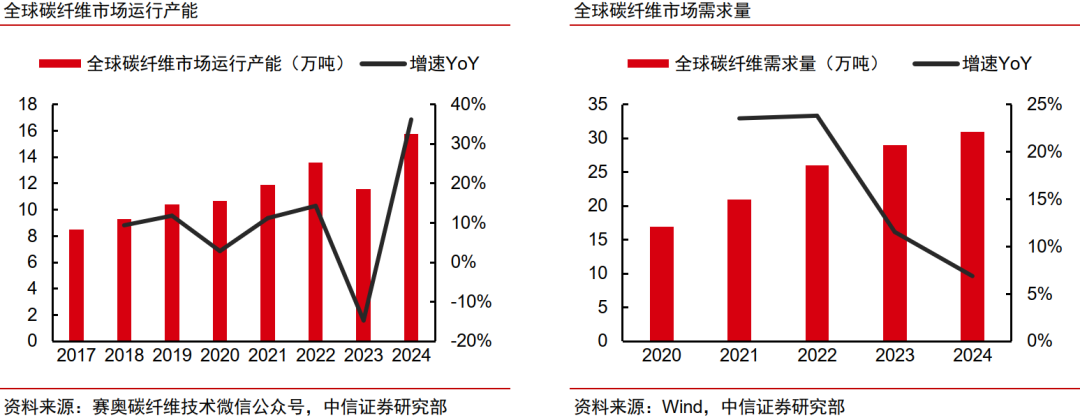

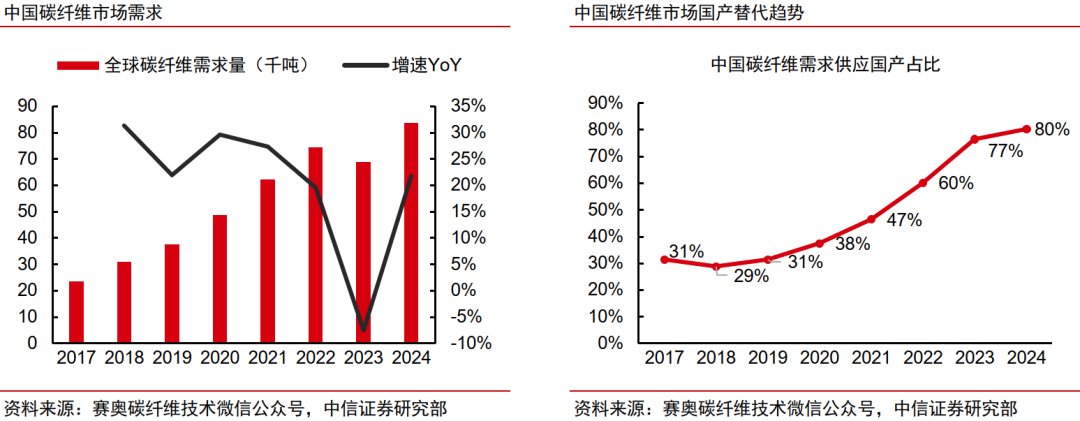

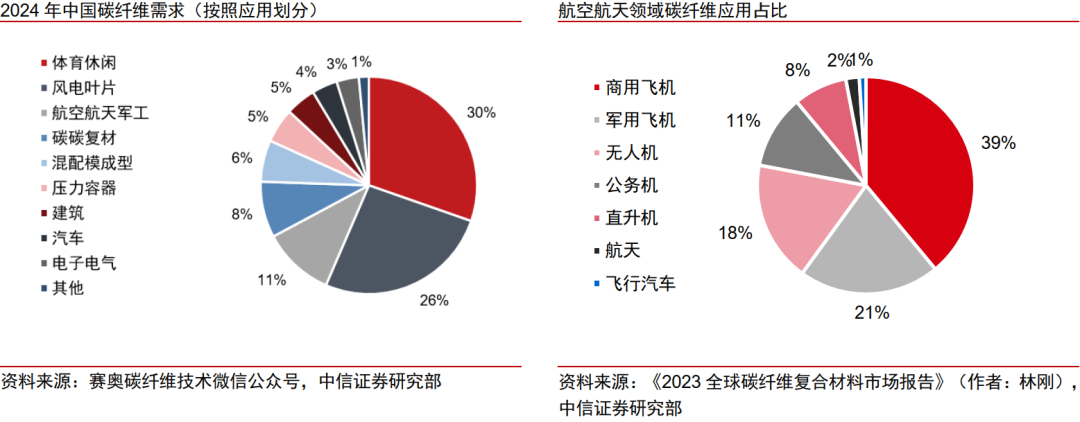

碳纤维是由聚丙烯腈等有机纤维材料在高温惰性环境下碳化、石墨化处理后形成的含碳量超90%的高性能无机纤维。凭借高强度、高模量、低密度、耐高温、耐腐蚀、低膨胀系数以及高导电导热性,成为重要的战略性新材料。根据性能和用途不同,分为工业级碳纤维和石墨纤维(M级碳纤维)。工业级碳纤维如T300、T700等主要应用于风电、交通、纺织等工业领域,石墨纤维(M级碳纤维)主要用于导弹、卫星和渔具等产品中。全球来看,2024年,全球碳纤维市场呈现供需两旺,但是从供需结构来看,整体处于产能过剩的状态。由于碳纤维技术起源于欧美,且早期对中国进行技术封锁。近年来,中国碳纤维国产化率虽然快速提升,但是从结构上来看,石墨纤维(M级碳纤维)产品仍大量依赖进口。

▍商业航天景气高企,石墨纤维需求释放。

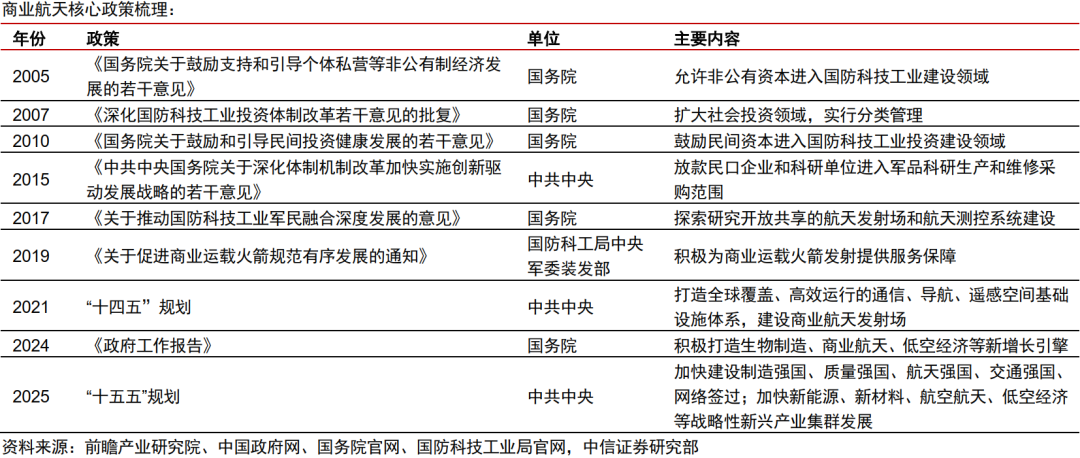

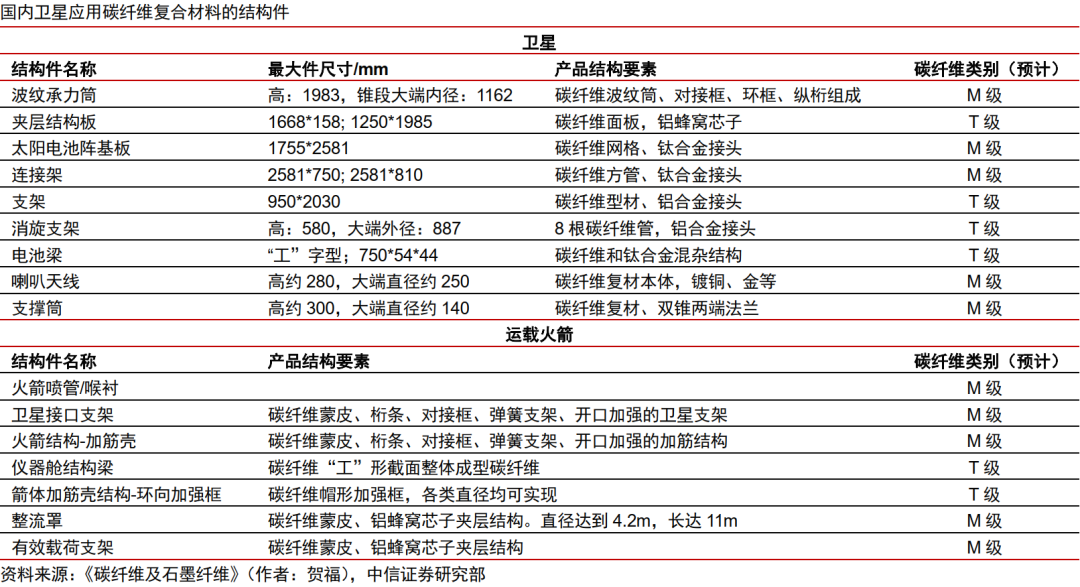

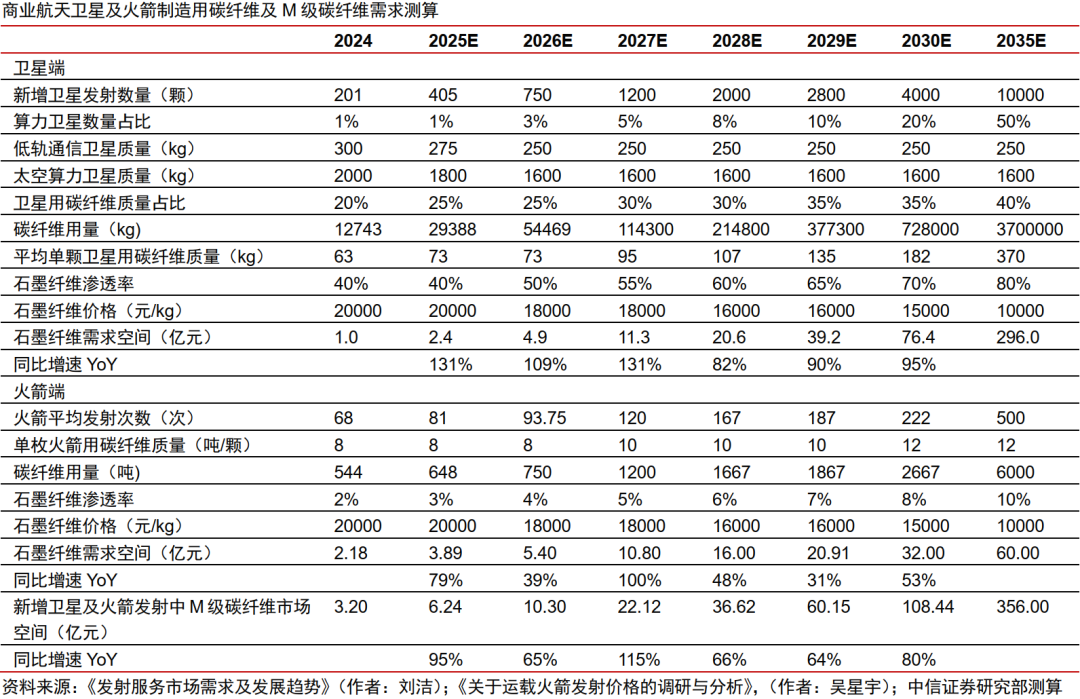

商业航天在政策、技术和市场三维驱动下,迎来景气高企。无论是火箭发射端的气动加热环境,还是卫星所处的温度交变、高真空、强辐射的特殊环境,都对材料提出更为极端的要求。石墨纤维(M级)具有高比强度、高比模量、耐高温、耐低温以及热膨胀系数小等一系列特性,性能更适配太空环境,且已经在商业航天领域大量使用,我们预计随着火箭回收技术进步以及太空算力对于卫星质量和体积要求进一步提升,石墨纤维(M级)的渗透率有望进一步提升。从需求来看,在商业航天景气高企,太空算力需求拉动,材料轻量化及特殊环境要求带来高端碳纤维需求释放的背景下,我们预计到2030年我国商业航天用M级碳纤维市场规模约110亿元,2025-2030年CAGR为77.5%。到2035年,M级碳纤维市场规模有望达356亿元,空间广阔。

▍产业瓶颈持续优化,新进玩家逐步切入。

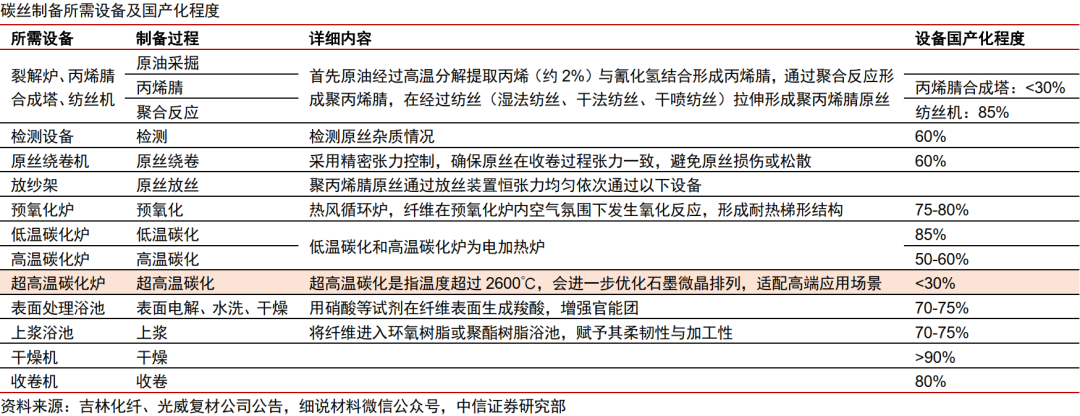

碳纤维的制备工艺主要包括原丝和碳丝制备两个阶段,制成碳纤维后,为进一步提升弹性模量,碳纤维通过碳化炉高温石墨化转化为石墨纤维,即M级碳纤维,石墨化是生产石墨纤维的核心环节。制约高端碳纤维国产化的主要瓶颈在于高端碳纤维制备主要设备国产化低,其中超高温碳化炉仍依赖进口,国产化率不足30%。因此,受设备国产化、工艺技术等限制,我们预计短期内高端碳纤维尤其是M级碳纤维仍将维持“低产能、高溢价”的格局。从产业玩家来看,目前积极布局M级碳纤维的企业主要包括和顺科技、光威复材、吉林化纤等。其中,根据公司公告,和顺科技新建“年产350吨M级碳纤维”专用线,2024年末完成环评,2025年11月刚进入碳化升温试车阶段,12月完成T800试车产品通过验证,预计2026年有望实现M级产品量产。

▍风险因素:

政策支持力度不及预期;商业航天发展进度不及预期;产品国产化进度不及预期;原材料价格波动风险。

▍投资策略:

在商业航天景气高企的背景下,太空算力应用场景对于碳纤维材料提出更高要求,石墨纤维凭借耐高温、高强高模以及低热膨胀系数等优势,使用场景进一步打开,市场需求广阔。我们预计伴随着下游需求放量,在石墨纤维国产化驱动下,相关布局企业有望充分受益。

(文章来源:人民财讯)