报告摘要

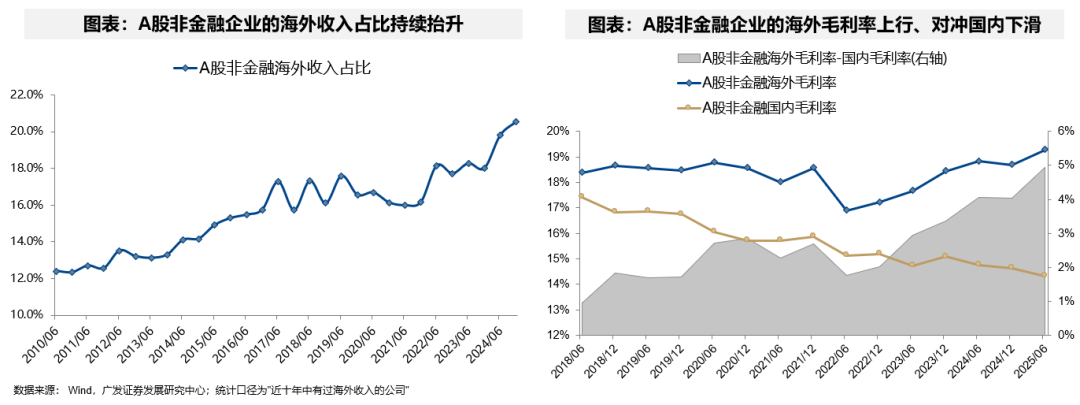

23年以来,出口/出海成为一条鲜明的景气线索。内外需的冷暖分化映射到企业报表上:A股海外毛利率与国内毛利率的剪刀差在23年后明显走扩,海外收入占比也加速抬升。

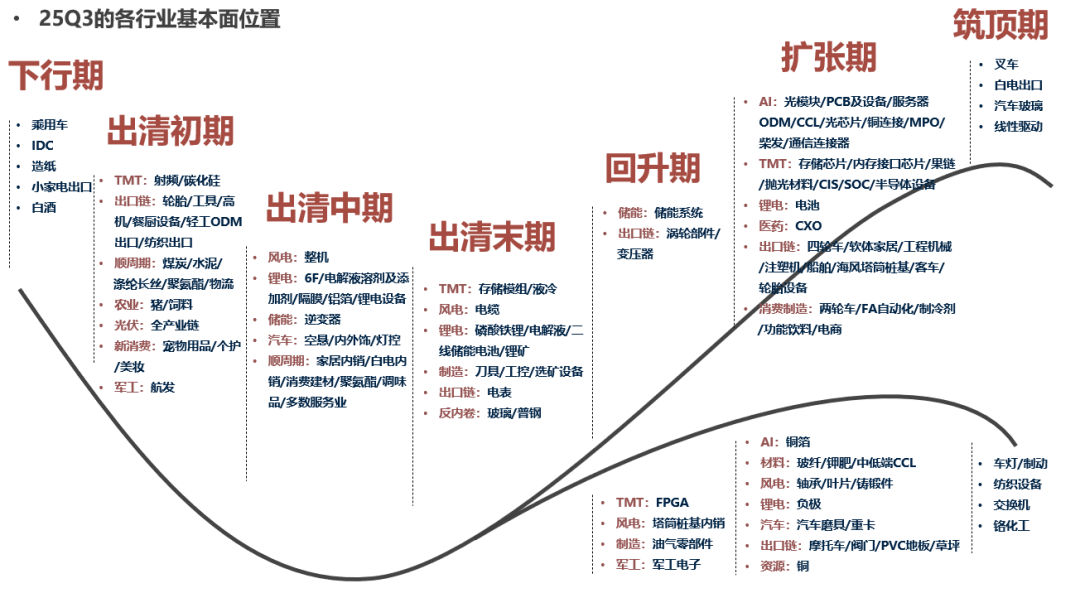

这三年外需产业链涌现出诸多翻倍公司,在关税冲击、利率环境、需求及库存变化等影响下,部分产业也走过了一轮中周期的更迭,陆续迈过了出清→扩张→筑顶的阶段,重新步入出清。

展望2026年,内需似乎仍呈托底态势,出口/出海链条仍是值得重视的一条线索。哪些品类有望困境反转?哪些品类能继续维持高增?我们先从出口链的分类、估值体系、基本面位置来谈起,进而对全年出口链行业配置线索进行展望。

一、出口链的研究框架:行业分类、估值体系、基本面位置

出口链分为β和α两类:海外总量需求+中国优势供给。第一类与全球制造业PMI挂钩,具备一定的β属性;第二类通过供给优势实现海外份额的扩张,往往下游需求较散,以自下而上α挖掘为主。

历史来看,出口链主要是传统制造业的估值体系:10-30X区间,15X中枢。因此,估值天花板不高,股价主要由EPS驱动,买在业绩反转或提速阶段最重要,这也是26年出口链展望的核心命题。

基本面位置:全球制造业PMI挂钩的出口行业已到出清阶段。处于出清初/中期的五个大类:出口链、顺周期、反内卷、猪周期、新消费。其中,出口链相对来说明年的反转能见度最高。

二、全球制造业PMI挂钩品种:可在投资组合中承担“降低波动率”职能

当前基本面多在左侧,源于欧美需求承压,尤其是美国。26年的宏观叙事:海外财政货币扩张+库存不高,这有助于稳住出口大盘。这其中,重点关注对美地产/制造相关出口链的困境反转。

潜在复苏方向一:美国地产,对应国内工具、家居等。几个观察信号:①30年抵押贷款利率下降到6%;②潜在美国地产政策刺激;③HELOC利率下降带来的房屋翻新需求。当前美国渠道商库存位于历史偏低位置,如果地产复苏形成补库,可能会对国内出口公司的业绩形成拉动。

潜在复苏方向二:美国制造业,对应国内高机、工程机械等。OBBB法案通过设备即时折旧/研发投入即时费用化/提高利息扣除上限/现金制造业投资税收减免等,实现减税效果,可能促进美国制造业投资。在25年Earnings Call中,有诸多制造业公司提到这一受益机制。

在投资组合中的定位:适合承担“降低波动率”的职能。

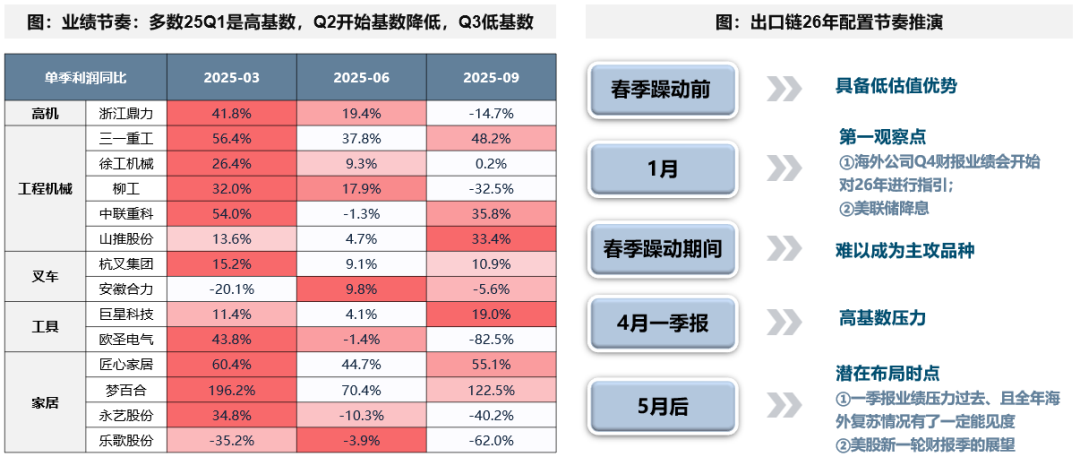

节奏:春季躁动难以当主攻品种,一季度高基数压力大,主要布局点在5月后。观察:①美股/A股公司对需求和库存的指引(2-3月/5-6月);②美联储降息/30年抵押贷款利率/HELOC利率;③关税/汇率/运费。

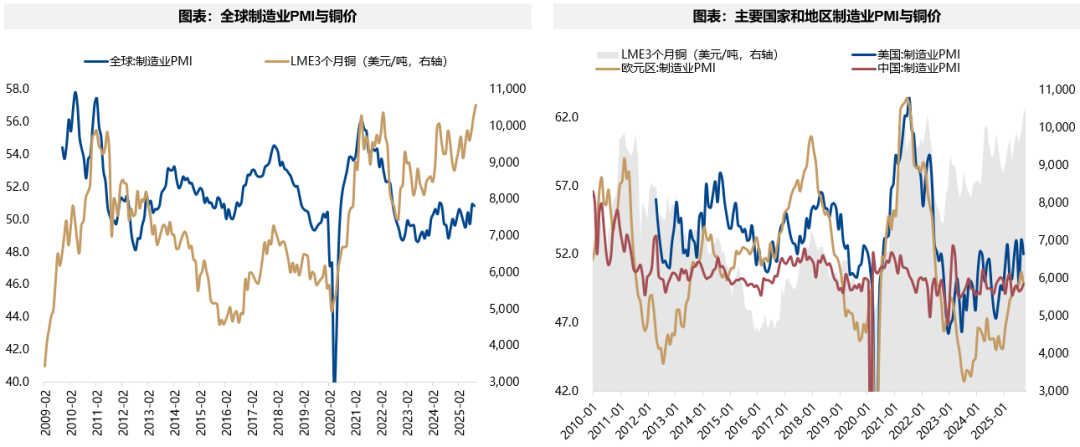

此外,如果全球制造业PMI回暖,资源品(如铜)的上行趋势未结束。

三、海外市占率挂钩品种:关键是买在利润加速阶段

业绩来源于海外份额扩张、海外收入占比提升、海外毛利率更高。

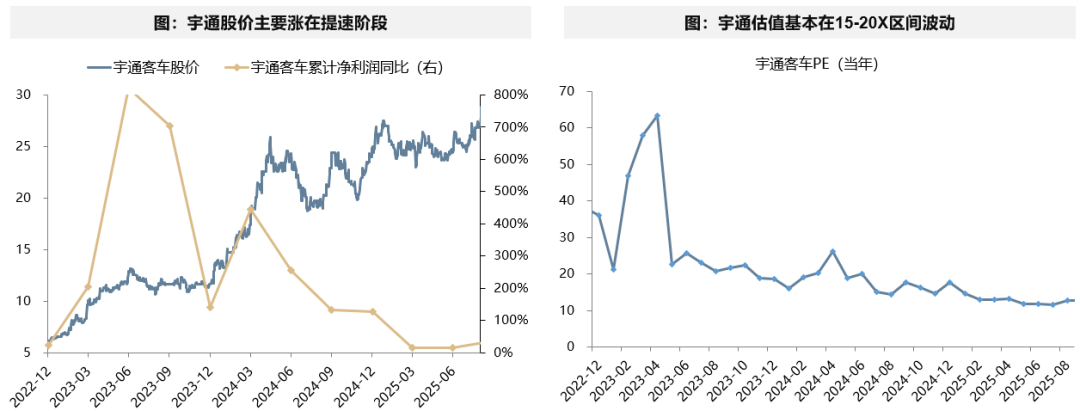

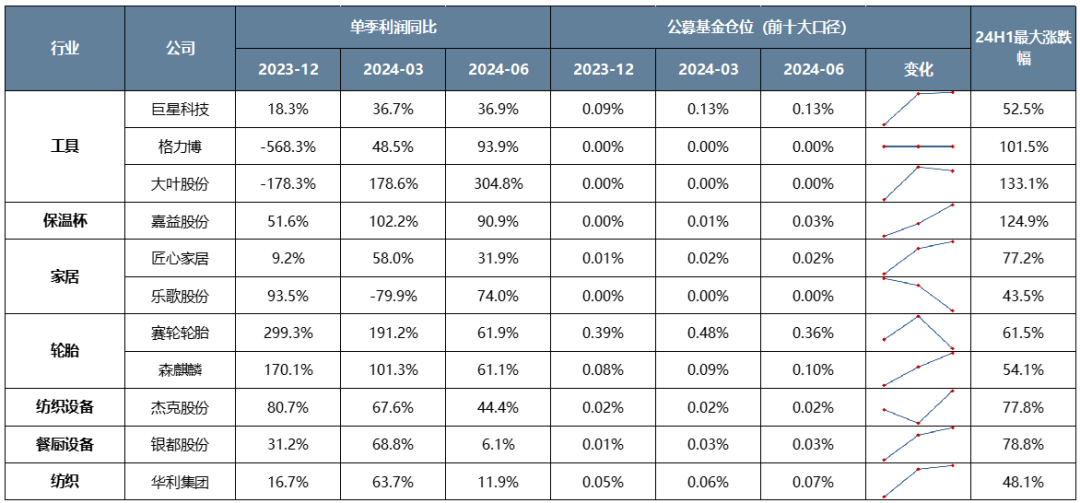

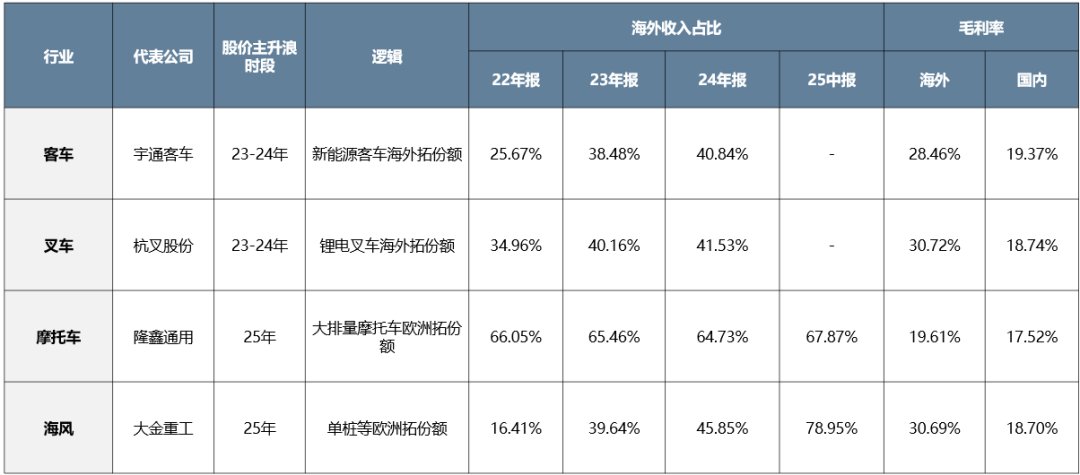

复盘23-24年的客车/叉车,超额收益主要在利润提速阶段,降速面临压力,估值难以扩张,股价由EPS驱动。

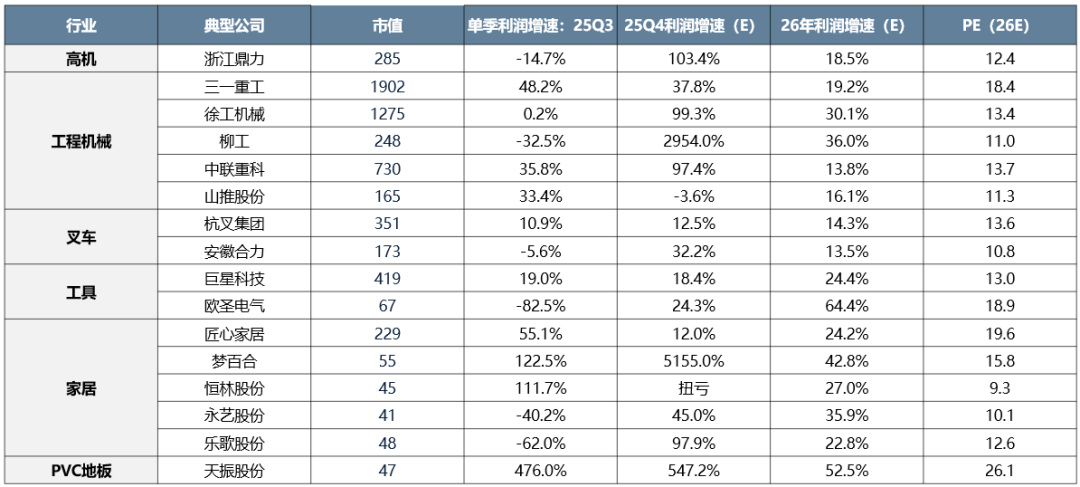

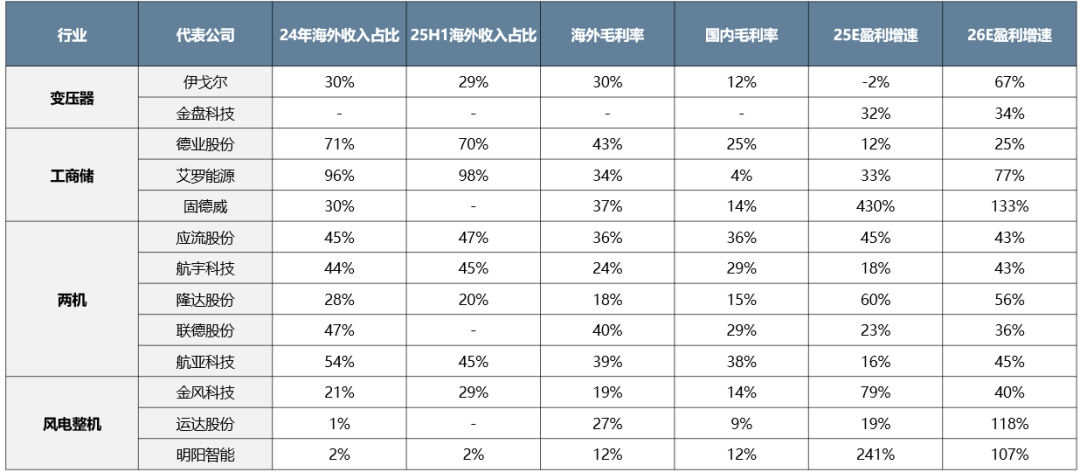

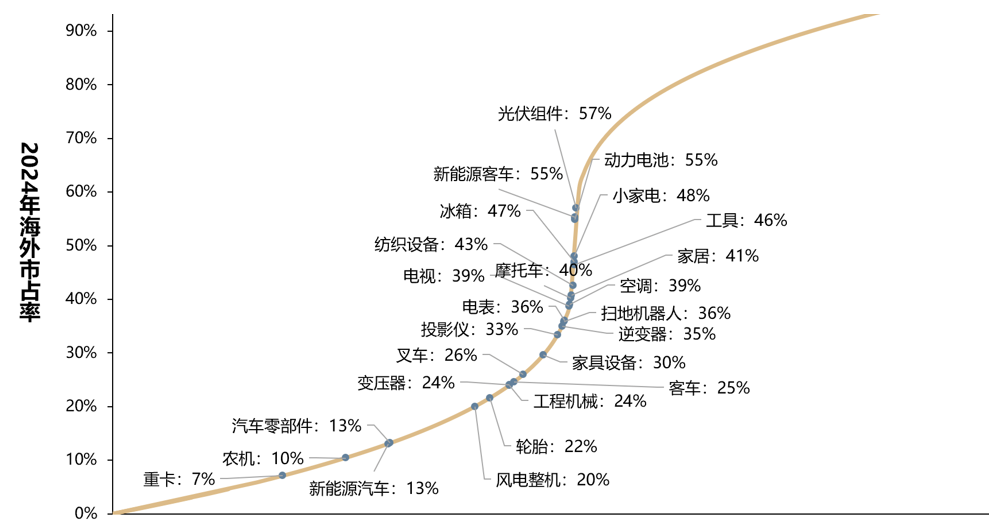

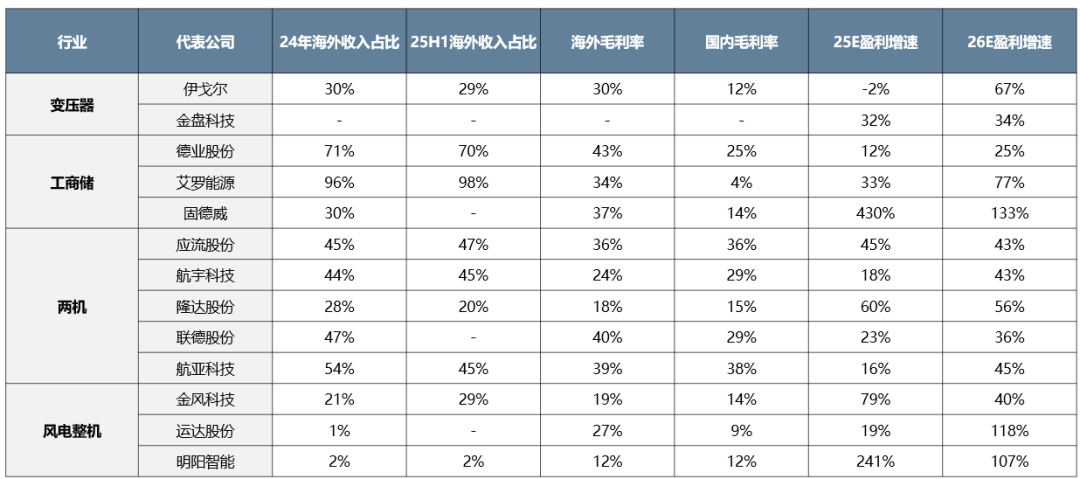

26年关注泛电力环节市占率/渗透率的可能抬升,包括变压器、工商储、两机供应链、风电整机等。其多满足:①海外收入占比仍不算高,26年可能提升;②海外毛利率高于国内毛利率;③26E利润多提速增长。

风险提示:地缘冲突超预期、流动性宽松低预期、稳增长力度低预期等。

报告正文

一、出口链研究框架:行业分类、估值体系、基本面位置

23年以来,出口/出海成为一条鲜明的景气线索。内外需的冷暖分化映射到企业报表上:A股海外毛利率与国内毛利率的剪刀差在23年后明显走扩,海外收入占比也加速抬升。

这三年外需产业链涌现出诸多翻倍公司,在关税冲击、利率环境、需求及库存变化等影响下,部分产业也走过了一轮中周期的更迭,陆续迈过了出清→扩张→筑顶的阶段,重新步入出清。

展望2026年,内需似乎仍呈托底态势,出口/出海链条仍是值得重视的一条线索。哪些品类有望困境反转?哪些品类能继续维持高增?我们先从出口链的分类、估值体系、基本面位置来谈起,进而对全年出口链行业配置线索进行展望。

(一)出口链分为β和α两类:海外总量需求+中国优势供给

从行业分类维度来看,出口链主要分为两个链条,分别对应不同的研究重点。

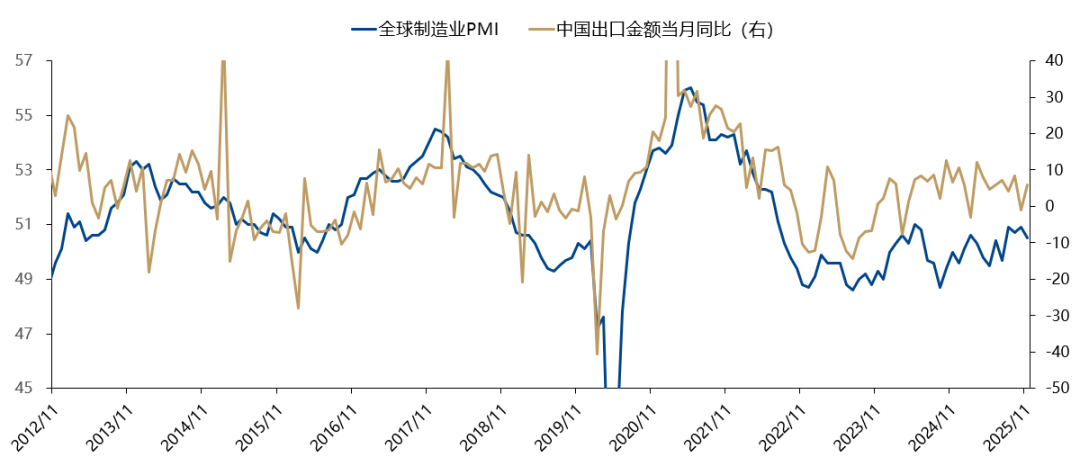

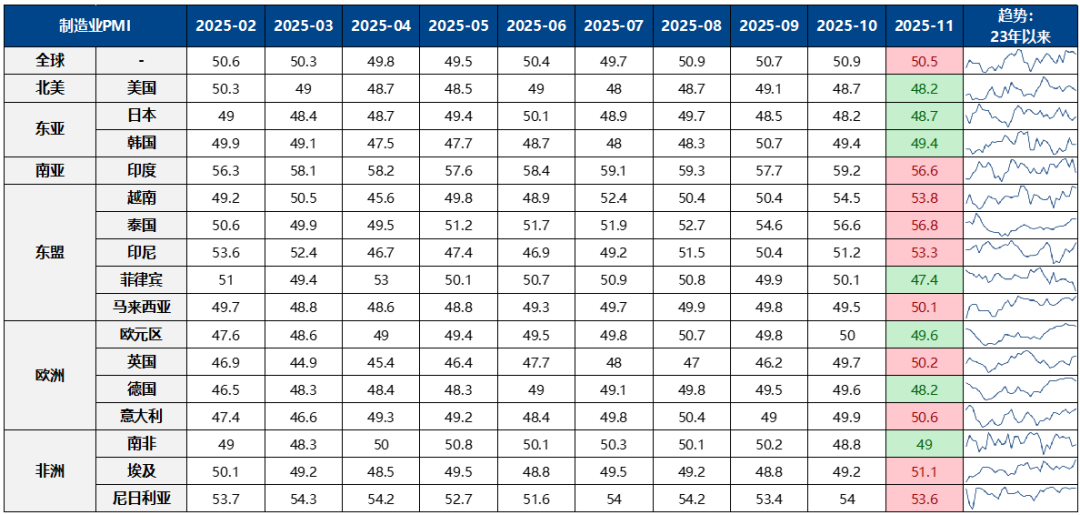

历史看,出口研判是个宏观话题,全球制造业PMI是主要决定因素,即地产、基建、消费等海外总量经济需求。

不过,24年后出口与其相关性边际弱化,显示自下而上的国内供给侧定价权重也在抬升,如出海、优势制造拓份额、国别拓展等。

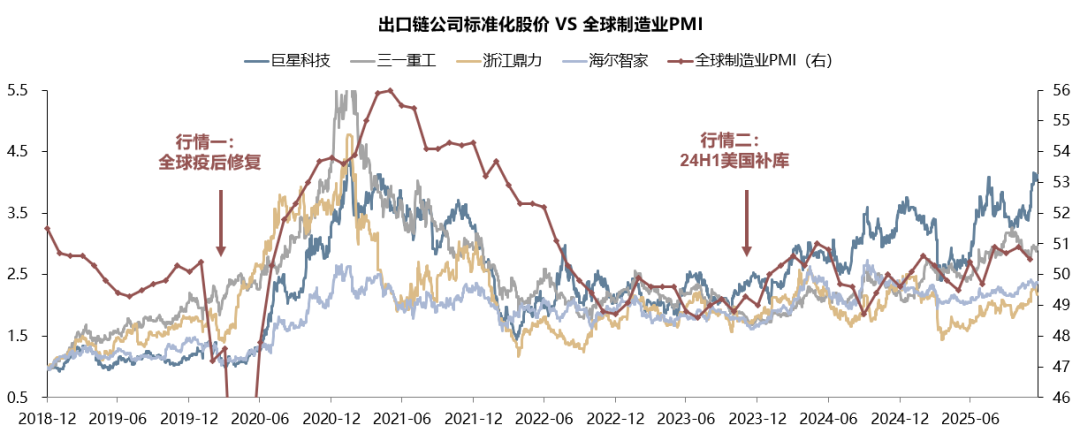

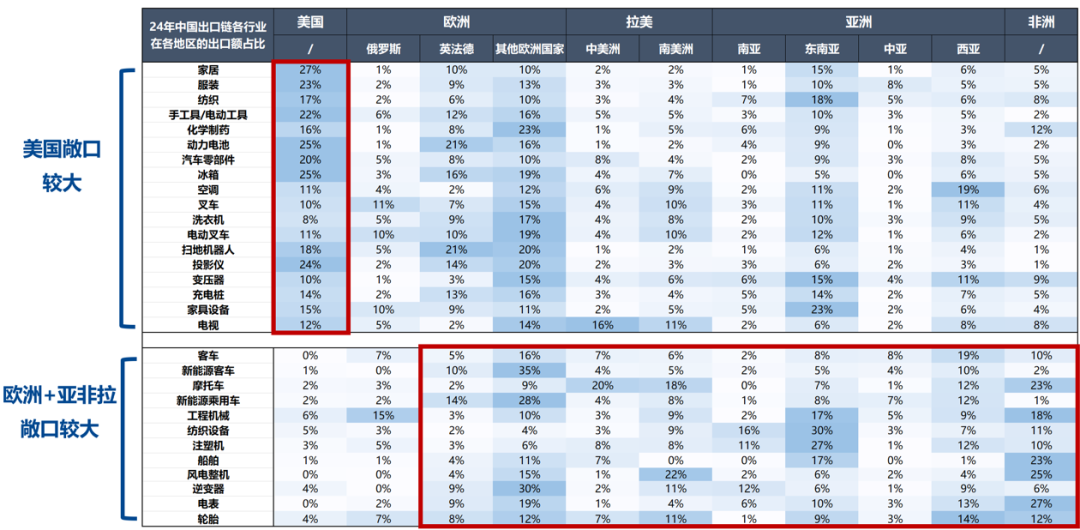

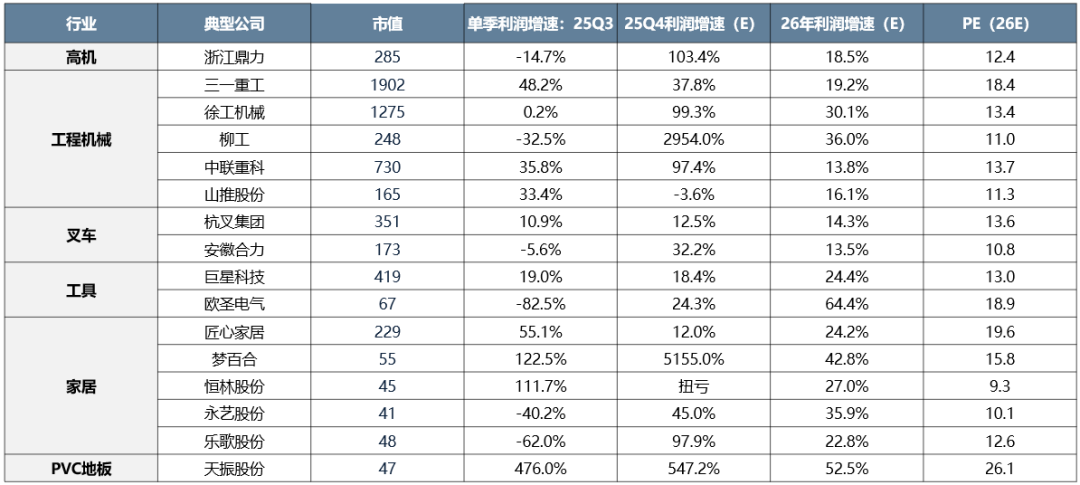

第一类出口链行业与全球制造业PMI挂钩,具备一定的β属性,核心在于自上而下与自下而上相结合,宏观叙事+微观验证。典型行业如工程机械、叉车、高机、工具、家居、家电、纺织、轻工细分等。

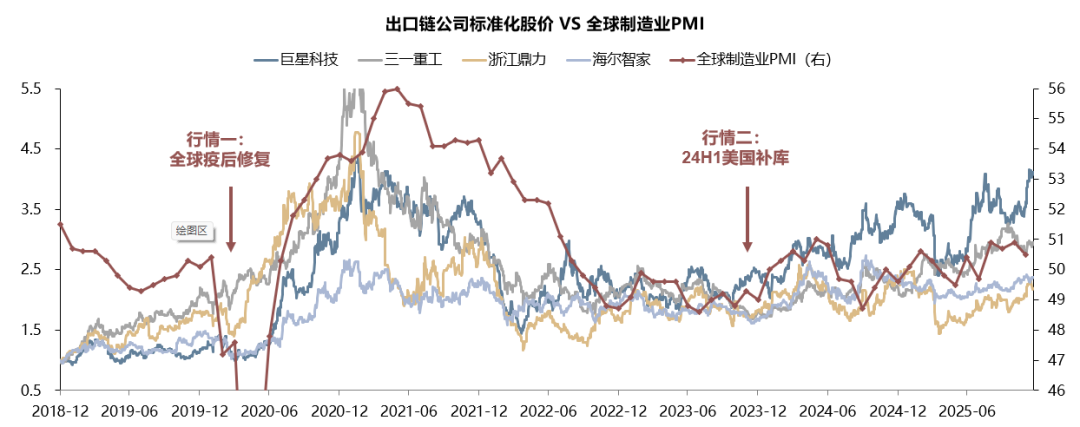

历史来看,尽管行业不同,但彼此共享全球总需求这一个β,因此股价同步性较强。这类品种在全球制造业回升,海外补库周期开启时往往会迎来较强的利润弹性,股价迎来主升浪,机构也会大幅增配。典型行情如20年下半年全球疫后修复、中国供应链填补海外缺口,以及24年上半年美国补库存开启。

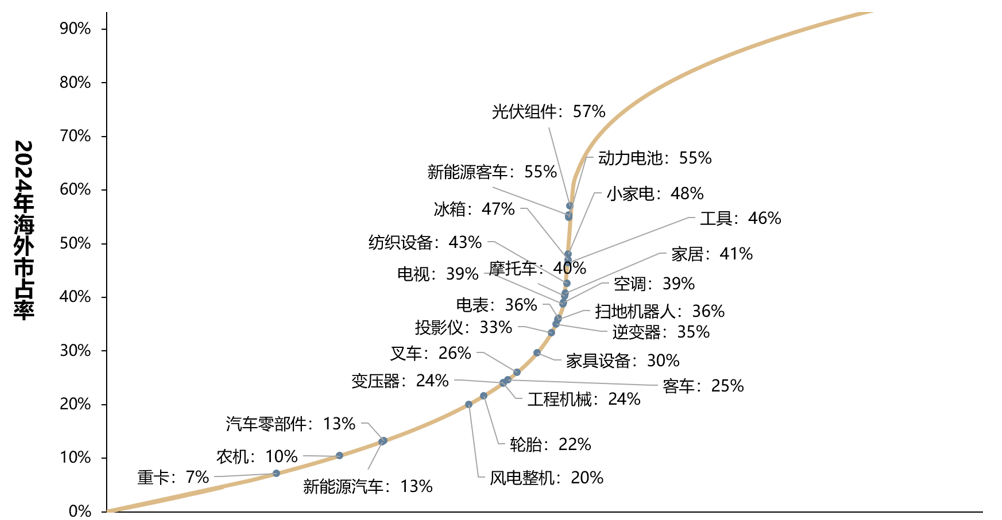

除海外传统需求拉动外,部分中国制造业通过供给优势实现海外份额的扩张。其往往下游需求较散,以自下而上α挖掘为主。典型行业如23-24年的叉车、客车,25年的摩托车、海风、四轮车等。

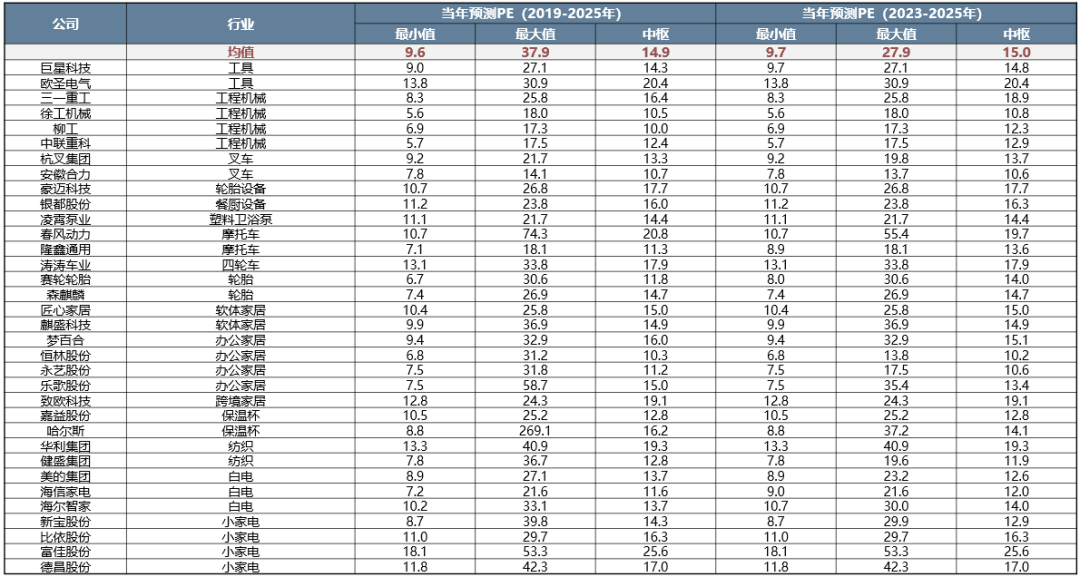

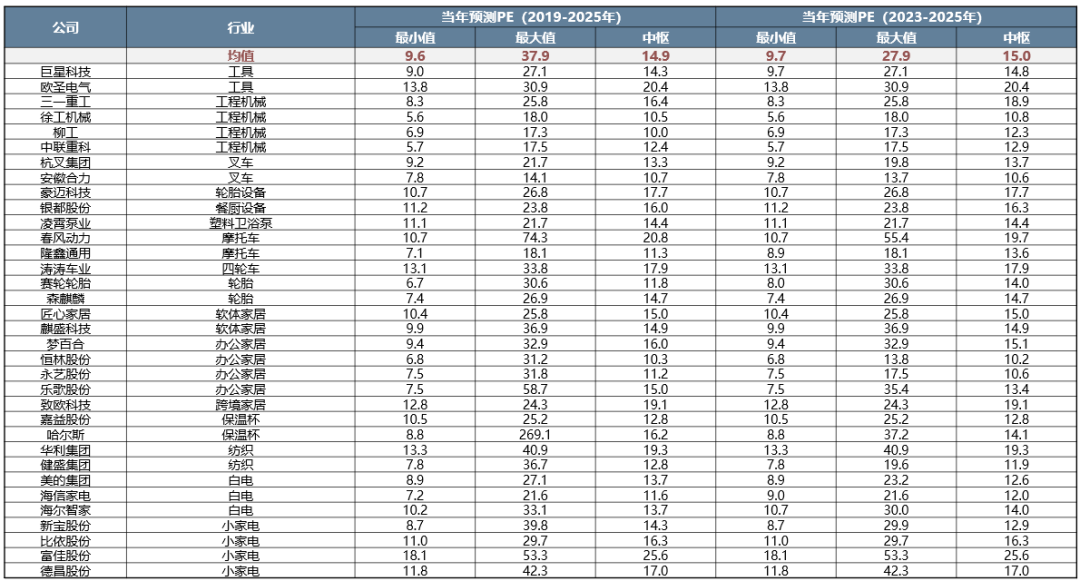

(二)出口链估值体系:10-30X区间,15X中枢

对于出口链公司而言,尽管需求抬升时具备客观的利润弹性,但复盘来看,出口链整体仍是传统制造业的估值体系,基本保持在10-30X PE区间,15X PE中枢。这与出口链业绩难展望、难跟踪,且受关税/汇率/运费等诸多因素扰动大等有关。

(三)基本面位置:多位于出清阶段

在估值波动空间有限的背景下,出口链的股价主要由EPS驱动。因此,出口链投资最好在业绩困境反转、或是业绩高增提速之时。

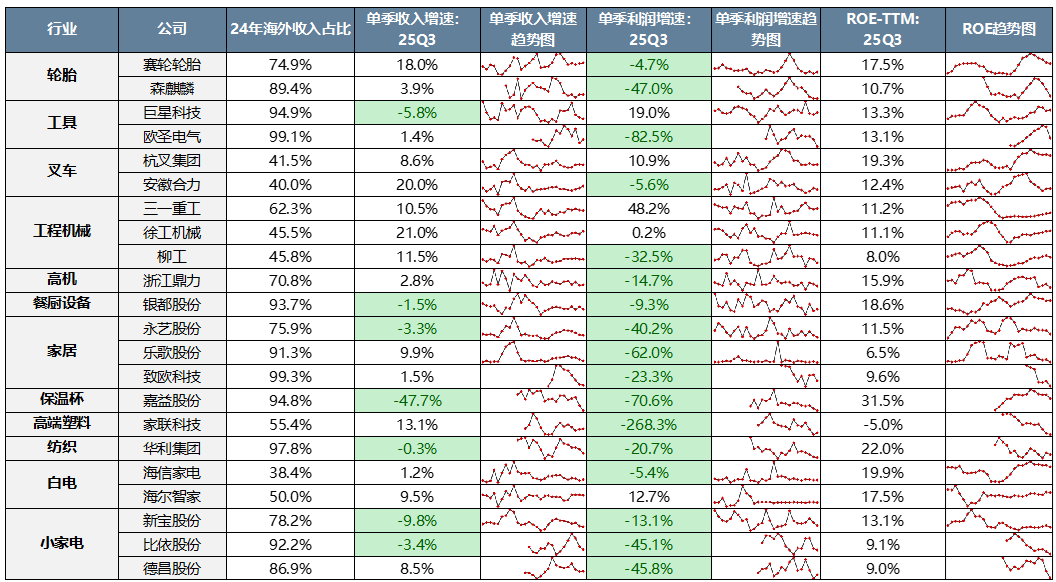

那么当前出口链基本面位置如何?海外市占率相关链条以α为主、较散,但全球制造业PMI挂钩链条有一定共性。截至25Q3,在关税、美国需求等扰动下,多数已走过扩张阶段,步入出清初期,等待困境反转。

而纵观出清期的五个品类——出口链、顺周期、反内卷、猪周期、新消费,出口链26年的能见度可能是相对最高的,因此值得去关注及配置。

下面,我们会对两类出口链品种,分别展望明年的投资机会。

二、全球制造业PMI挂钩品种:便宜+中等收益率空间,可在组合中承担降波功能

(一)当前基本面多在左侧,源于欧美需求承压,尤其是美国

23年以来,出口/出海成为一条鲜明的景气线索。内外需的冷暖分化映射到企业报表

至25Q3,表观报表来看,多数品类基本面仍在左侧,盈利承压。诸多公司已收入或利润负增长。

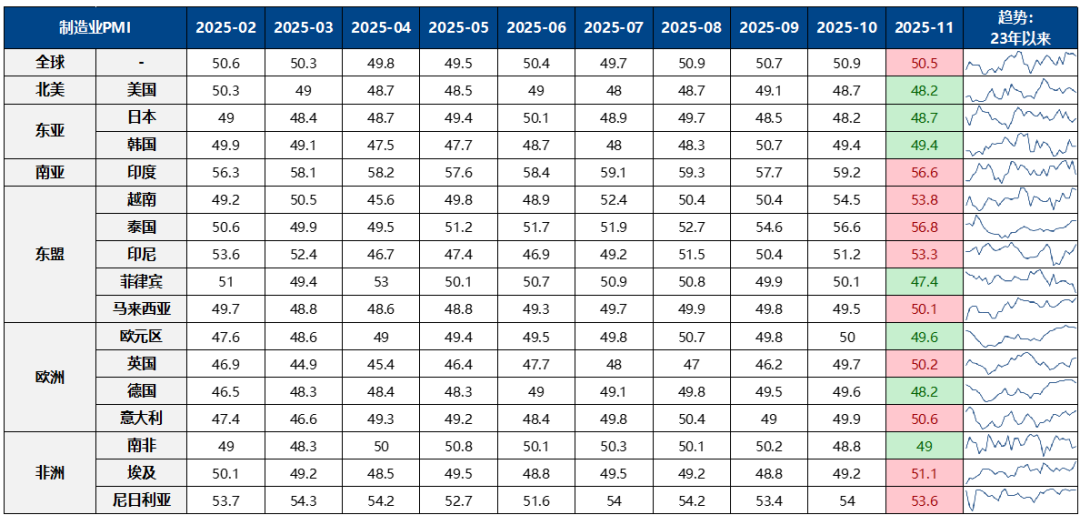

基本面偏弱的背后是欧美需求的拖累。全球制造业PMI分拆来看:美日韩偏弱、欧洲复苏但仍在荣枯线以下、亚非拉结构性高增。而出口敞口分拆来看,多数全球制造业PMI挂钩的出口链的下游需求是欧美,尤其是美国。

(二)26年的宏观叙事:海外财政货币扩张+库存不高

首先,从出口大β来看,明年全球制造业PMI能否复苏,并对中国出口产生拉动?宏观叙事有所支撑。

第一,梳理来看,中国主要出口目的地2026年多维持财政和货币的宽松,有望支撑其制造业PMI。

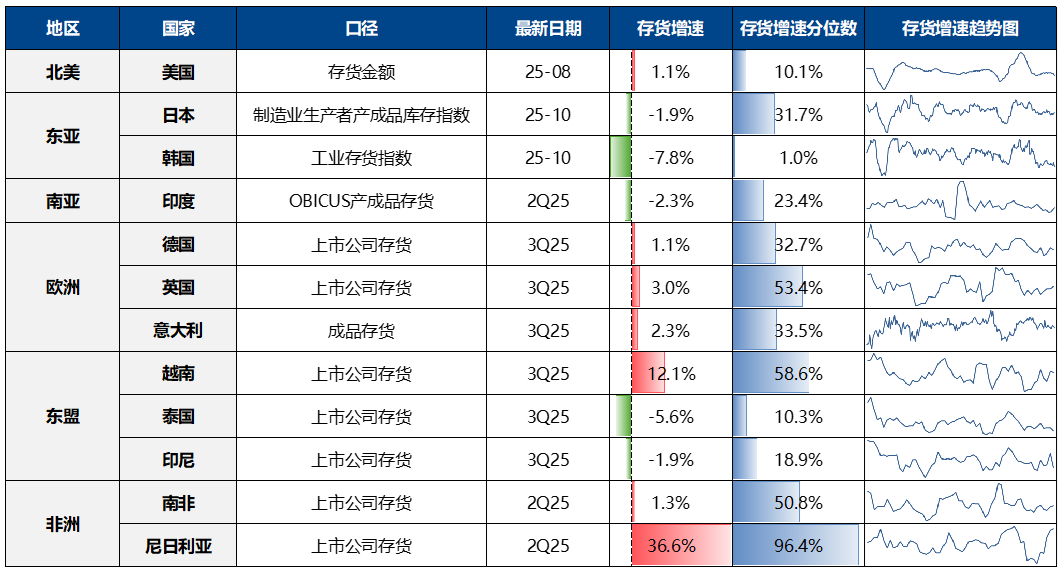

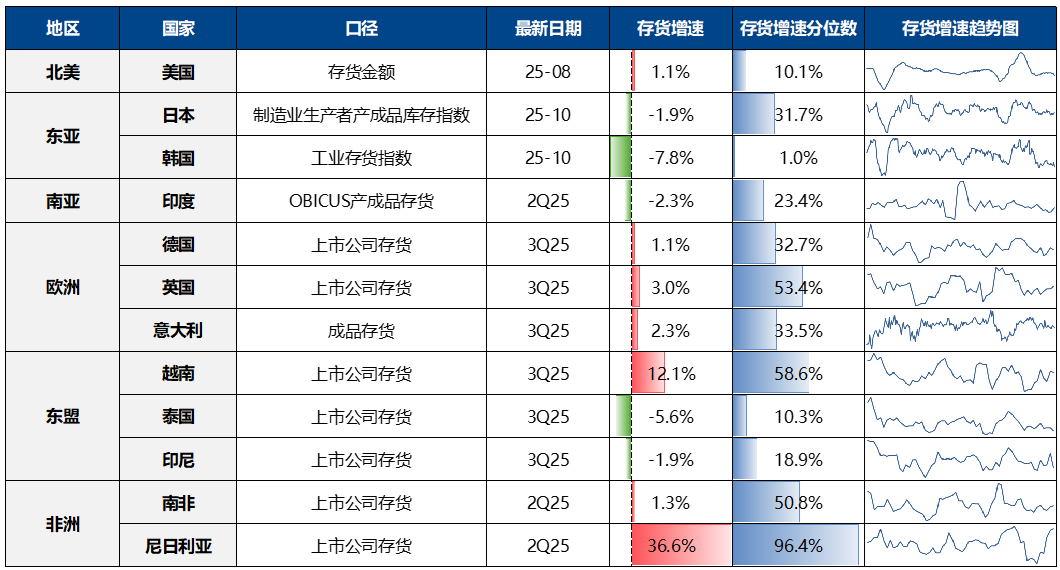

第二,在货币财政宽松的背景下,海外国家库存仍多在偏低水位。

因此,明年全球制造业PMI改善可能对我国出口形成拉动,出口的大盘子可能可以稳住。

这其中,结合中微观线索,我们认为复苏能见度最高的是美国地产和制造业的需求,可能使得相关中国出口品种率先实现困境反转,我们下文详述。

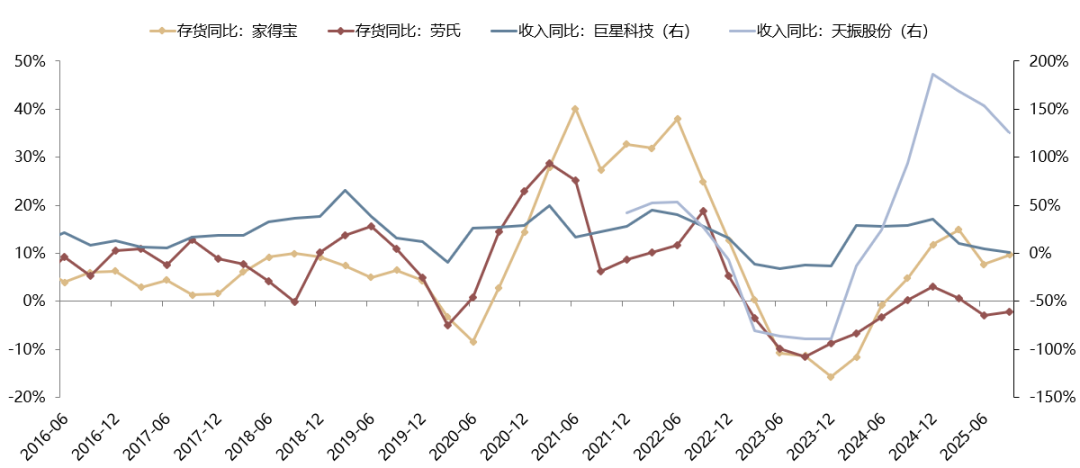

(三)潜在复苏方向一:美国地产,对应国内工具、家居等

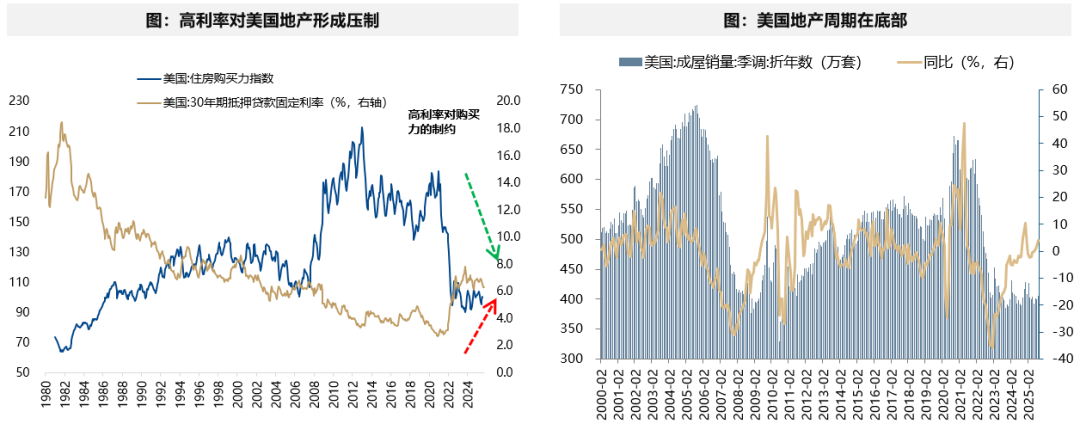

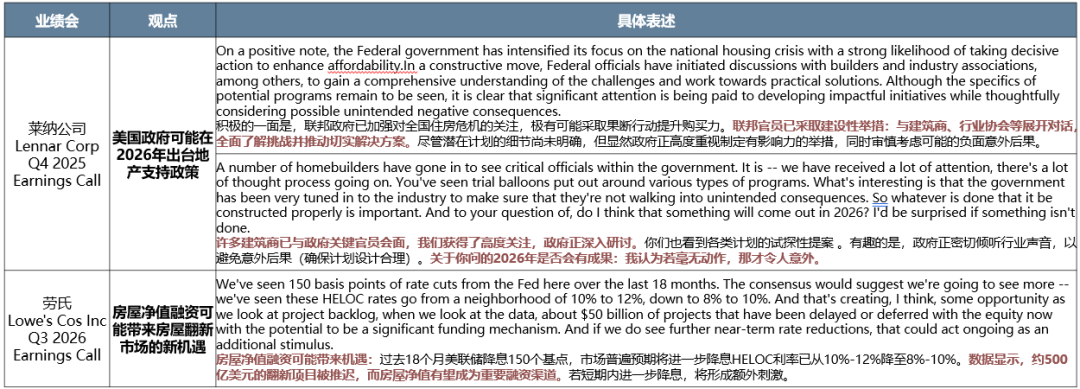

今年美国地产持续在底部,未见反转,进而使得国内出口链业绩承压。其源于:美联储降息力度偏弱→30年房贷利率维持6.2%的高位→成屋销售不振→美国渠道商补库动力弱→国内出口链收入承压。

我们认为,26年美国地产存在复苏的可能性,复苏强弱观察几个信号:①30年抵押贷款利率下降到6%;②潜在美国地产政策刺激;③HELOC利率下降带来的房屋翻新需求。

第一,NAR分析:若抵押贷款利率降至6%,可能释放数百万买家;Redfin预测:26年抵押贷款利率预计将降至6%左右,现房屋销售将增长3%。

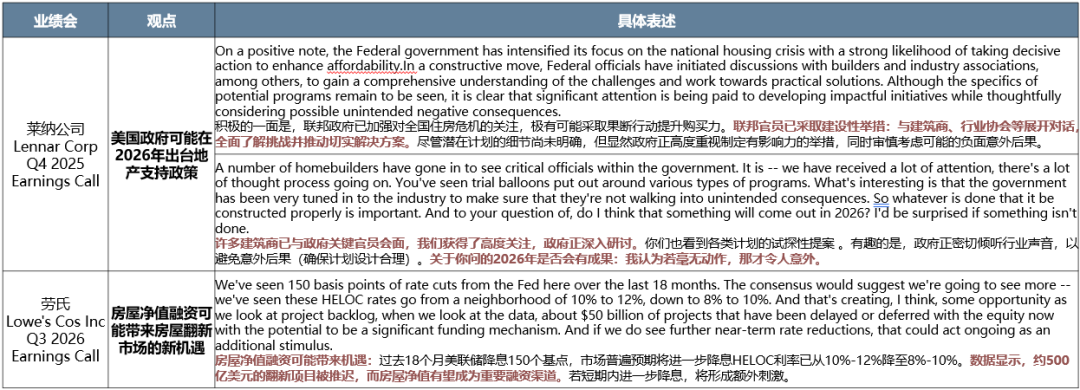

第二,美国最大的房屋建筑商莱纳公司在FY25Q4业绩会上多次表态:政府26年可能会出台地产刺激政策。

第三,美国家装建材卖场龙头劳氏在FY26Q3业绩会上表态:房屋净值融资可能带来房屋翻新市场的新机遇。同时,Redfin也做了类似预测。

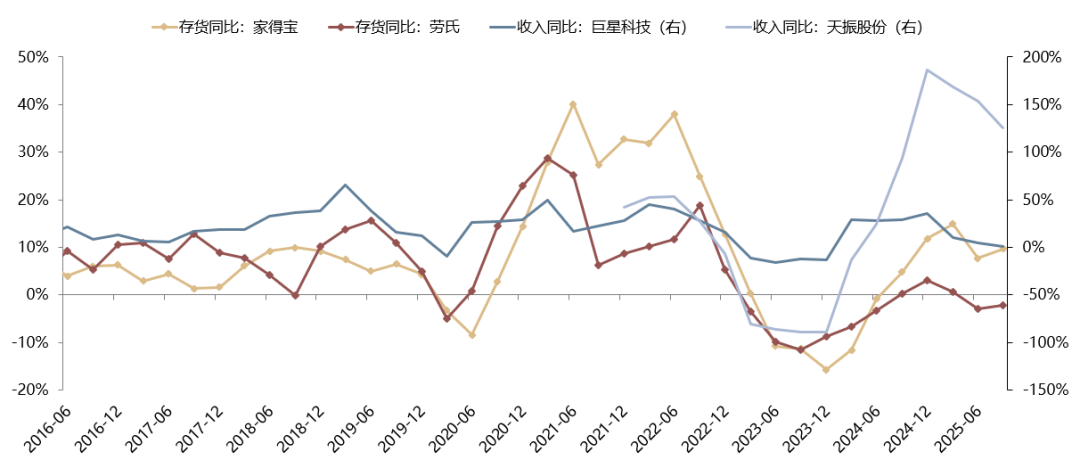

在此基础上,当前美国渠道商库存位于历史偏低位置,如果地产复苏形成补库,可能会对国内出口公司的业绩形成拉动。历史来看,国内对美地产类龙头的收入增速,与家得宝、劳氏的补库周期基本同节奏。

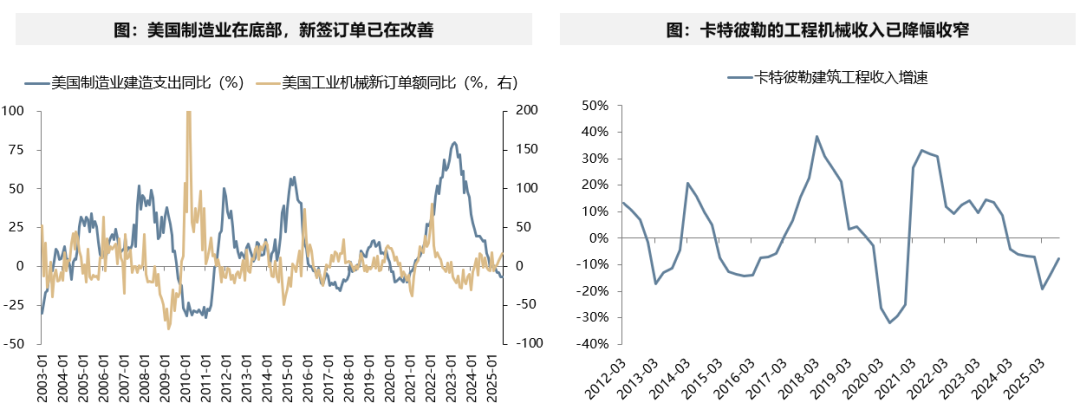

(四)潜在复苏方向二:美国制造业,对应国内高机、工程机械等

当前美国制造业周期仍在底部,但订单层面已看到改善。

美国26年制造业复苏的可能驱动之一是OBBB法案。

法案通过对在美投资或研发的企业:设备即时折旧、研发投入即时费用化、提高利息扣除上限、先进制造业投资税收抵免等,实现减税效果,帮助上市公司改善现金流,最终提升美国本土投资回报。

在25年各制造业公司Earnings Call中,有诸多公司提到这一受益机制。此外,Alta提到了法案对建筑市场需求的提振作用,联合租赁上修自由现金流。如果OBBB能继续增强美国制造业龙头本土投资意愿,美国制造业复苏可能性将明显抬升。

(五)在投资组合中的定位:具备性价比,可配置于降低波动率

从胜率、赔率、空间来看,此类出口品种当前特征是便宜+中等收益率空间,进攻性不足,但适合在投资组合中承担“降低波动率”的职能。

此类出口链品种明年多有20%上下增长。由于当前多为宏观叙事、尚缺微观验证,目前PE在10X出头的状态,具备性价比,或许可以帮助组合的回撤控制。

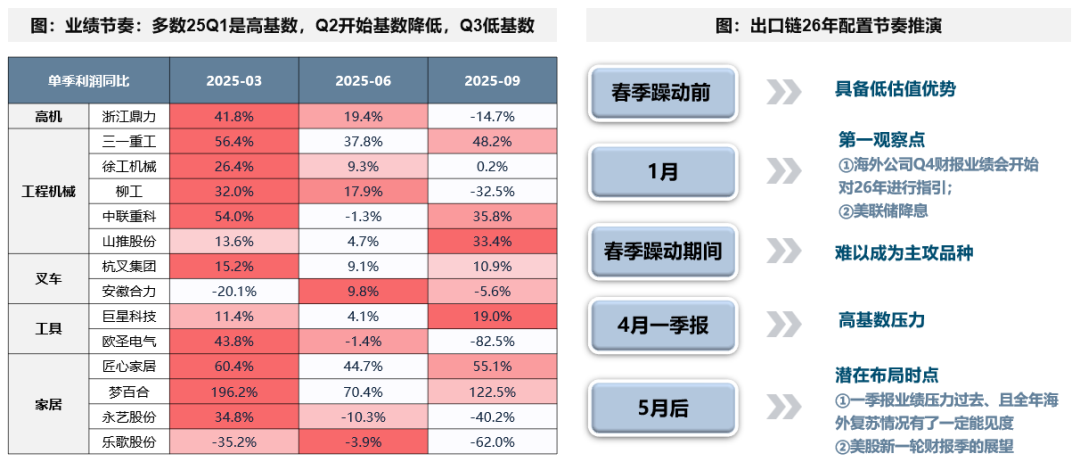

(六)节奏:主要布局时点在5月后

由于利润弹性有限,且当前缺乏微观验证,春季躁动难以当主攻品种。叠加一季度高基数压力大,主要布局点在5月后。

主要观察的几个变量:①Q1业绩高基数压力落地;②美股公司对需求和库存的指引(分别是2-3月/5-6月,25年报便会可能有对26年需求的初步指引);③美联储降息/30年抵押贷款利率/HELOC利率;④A股上市公司一季报后对需求的展望;⑤关税/汇率/运费。

(七)此外,重视铜的投资机遇

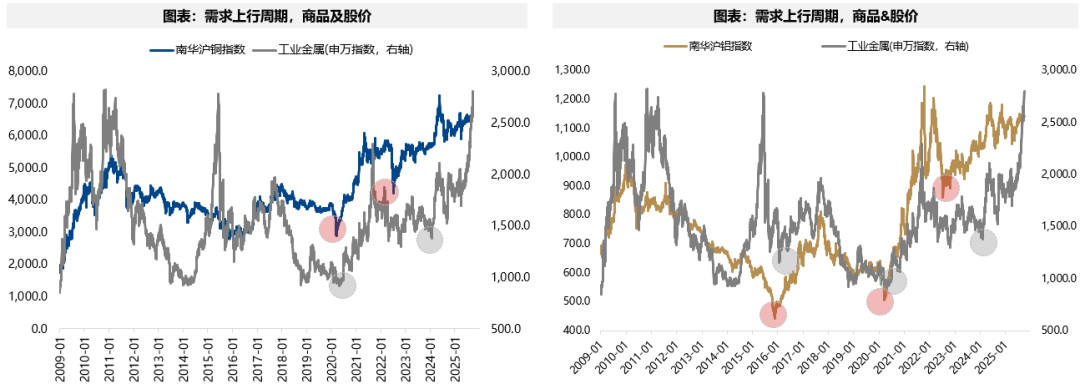

全球资源品(如铜、铝)的贝塔取决于全球基本面的趋势,目前来看,本轮上行趋势未结束。

需求周期中,资源股的表现通常滞后于商品,但一旦确立趋势之后,上涨弹性更大。

背后的原因可能在于商品价格反映供需变化、敏感度更高,而权益资产可能要在看到商品持续涨价、并且三张报表也得到修复之后,才会展示出更强的上涨弹性。

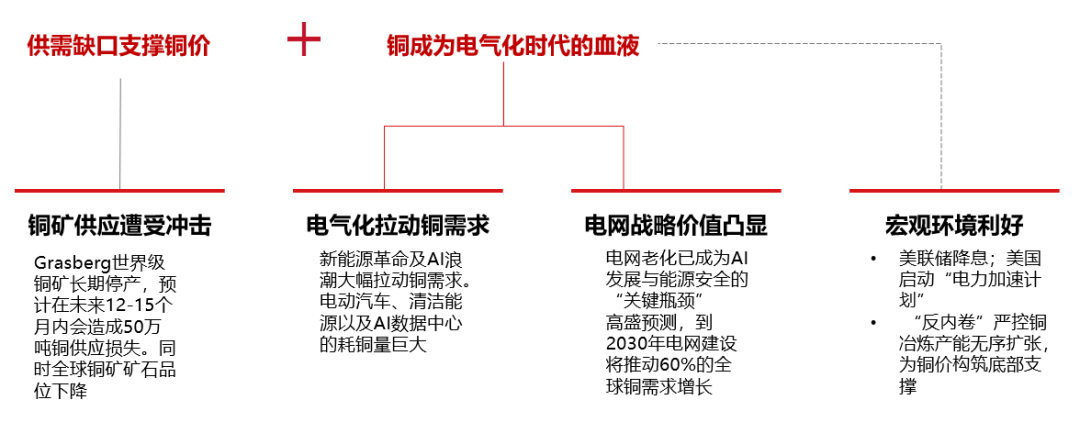

新能源时代叠加AI浪潮,也将成为新时代的战略能源。当前,新能源革命与AI浪潮的叠加,持续推动铜需求端的结构性变革。未来,铜是电气化时代的“新石油”。

三、海外市占率挂钩品种:关键是买在利润加速阶段

(一)利润来源:海外份额扩张+海外收入占比提升+海外高毛利率

海外市占率挂钩品种更偏α,以公司个性化研究为主。

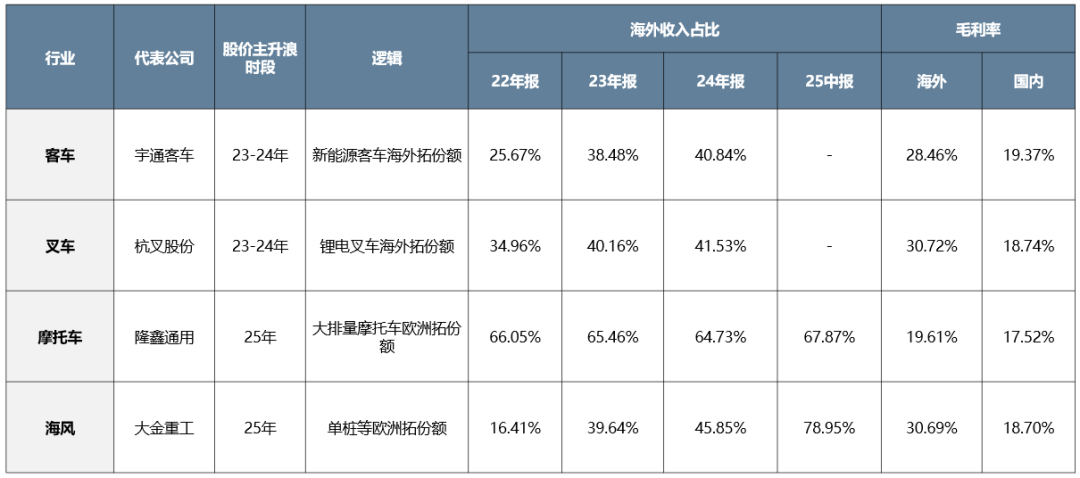

不过自上而下总结来看,回顾23-24年的客车/叉车,25年的摩托车/海风,业绩高增来源于海外份额扩张、海外收入占比提升、海外毛利率更高。这三个因素也是三个重要的研究抓手。

(二)股价主升浪主要在利润提速阶段,估值贡献不大

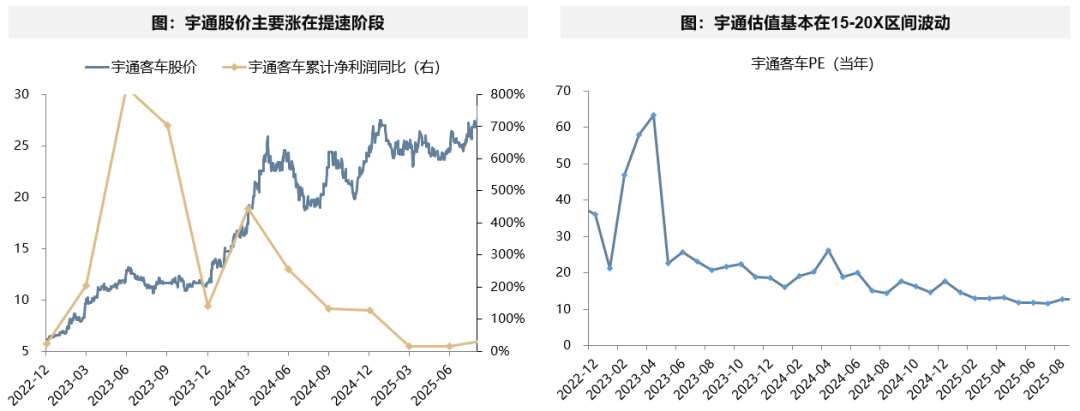

从定价规律来看,复盘23-24年的客车/叉车,超额收益主要在利润提速阶段,降速面临压力,估值难以扩张,股价由EPS驱动。

复盘23-24年的宇通,股价主要上涨在业绩提速阶段,降速后转为震荡。估值基本在15-20X之间波动(23Q1的拔估值可能因为是Wind一致预期的滞后性),股价上涨靠EPS驱动。

叉车类似特征。杭叉主升浪主要在23年-24Q1,24Q2后波动加大。25年股价由机器人驱动。估值主要在15X上下波动。

(三)26年可能实现海外市占率扩张的α领域

结合前文总结的三个要素:(1)相比外贸型公司,海外收入占比仍不算高,25年可能提升;(2)海外毛利率高于国内毛利率;(3)26E利润多提速增长。

我们建议26年关注泛电力环节市占率/渗透率的可能抬升,相关品种包括变压器、工商储、两机供应链、风电整机等。

四、风险提示

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

(文章来源:广发证券)