本周,美股三大指数均累涨超1%,其中道指和标普双双在周三创下了收盘新高纪录。

截至周五收盘,道指年内已累计上涨14.49%,标普500指数累涨17.82%,纳指累涨22.18%,三大指数均有望连续第三年录得两位数百分比的涨幅。

Murphy & Sylvest Wealth Management高级财富顾问兼市场策略师Paul Nolte表示:“动能显然站在多头一边,股市最小阻力路径仍然是上涨,除非出现外生性事件。”

分析认为,美股临近年末走强的部分原因,是因为美联储本月早些时候的那次降息。下周二美股盘中,美联储将发布那场关键会议的纪要,投资者高度关注该行何时会进一步降息。

Glenmede投资策略副总裁Michael Reynolds表示,美联储下周二公布的会议纪要或将“有助于让外界了解当时会议桌上展开了哪些讨论”,市场非常关注的是,明年到底会有多少次降息。

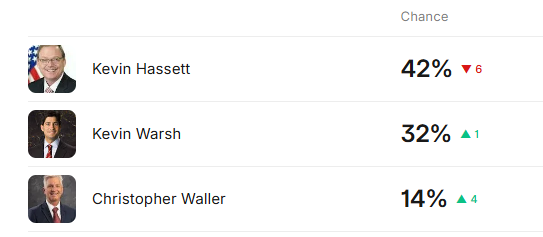

投资者也在等待美国总统特朗普提名新的美联储主席,这位新主席将接替明年5月结束任期的杰罗姆·鲍威尔。任何有关特朗普决定的蛛丝马迹,都可能在未来一周影响市场走势。

美国财长贝森特上周表示,他猜测主席人选将于1月初公布。本周早些时候,特朗普表示,他希望下一任美联储主席在市场表现良好时降低利率。

目前,三位“决赛圈”选手分别是白宫国家经济委员会主任凯文·哈西特、美联储前理事凯文·沃什,以及特朗普第一任期时提名的美联储理事克里斯托弗·沃勒。

除了股市,大宗商品市场本周也占尽了风头,金、银、铜、铂等都创下了新的历史纪录,其中现货白银价格更是单日暴涨超10%,本周累涨近18%,与此同时原油价格却持续萎靡。

分析人士指出,原油供应过剩问题一直存在,若俄乌谈判取得进展,或美国与委内瑞拉的僵局缓解、放松原油出口限制,这一风险将尤为突出。

先前,乌克兰总统泽连斯基表示,他计划28日与特朗普在佛罗里达州举行会晤,讨论对乌克兰的安全保障和一些“敏感”问题。

下周海外重要经济事件概览(北京时间):

周一(12月29日):日本央行公布12月货币政策会议审议委员意见摘要、美国至12月19日当周EIA原油库存、美国12月达拉斯联储商业活动指数

周二(12月30日):美国10月FHFA房价指数月率、美国12月芝加哥PMI

周三(12月31日):美联储公布货币政策会议纪要、美国至1月2日当周石油钻井总数、美国至12月26日当周API原油库存、美国至12月27日当周初请失业金人数、美国至12月26日当周EIA原油库存

周四(1月1日):美国至12月26日当周EIA天然气库存

周五(1月2日):欧元区12月制造业PMI终值、美国12月标普全球制造业PMI终值

周六(1月3日):费城联储主席保尔森发表讲话

(文章来源:财联社)