《华夏时报》制表(下同)

本报记者耿倩上海报道

资产配置浪潮下,FOF(基金中基金)赛道正上演“冰与火”的鲜明分化。

临近年末,公募FOF基金强势复苏,规模年内激增近八成,一举收复三年失地,创下成立以来新纪录,完成从低谷到新高的逆袭。与之形成强烈反差的是,曾经火热的FOF理财产品陷入发行“寒冬”,今年仅新发9只,近三年发行总量不足此前三年的两成。

公募FOF凭借成熟运作体系与亮眼业绩实现“量质双升”,FOF理财则在净值化转型与市场竞争中遭遇增长瓶颈。这场分化背后,是产品运作机制、投研能力与投资者需求变化的多重博弈。

排排网集团旗下融智投资FOF基金经理李春瑜对《华夏时报》记者分析,今年FOF基金市场呈现回暖态势,其核心驱动力可归结为三个方面。当前,市场环境整体向好,权益类资产收益表现亮眼,FOF通过分散配置有效把握市场机会,其资产配置优势得到充分体现。同时,FOF基金产品设计更加贴合市场需求,多数产品聚焦于波动可控、追求长期收益的策略,与当前投资者的风险偏好高度匹配。另外,机构资金加速入市,推动FOF产品发行规模增长,成功扭转了过去三年的下跌趋势。

公募FOF规模破2366亿元

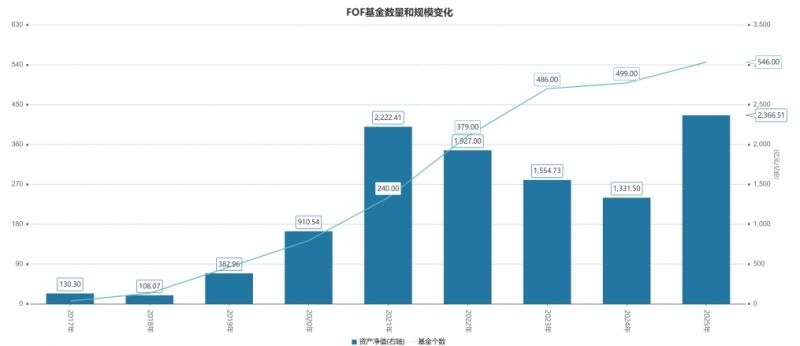

Wind数据显示,截至12月25日,公募FOF基金市场呈现“量质双升”的强劲态势,82家基金管理人旗下546只FOF基金合计规模达到2366.51亿元,成功突破2360亿元关口,创下2022年以来的规模新高。

回溯公募FOF基金的发展轨迹,其规模变动堪称一波三折。自2017年首只FOF基金成立以来,该类产品一度保持数量与规模同步增长的良好势头,2022年2月规模触及2339.62亿元的阶段性峰值。然而此后三年,FOF基金规模持续下行,至2024年12月末仅余1331.50亿元,较峰值跌去1008.12亿元,跌幅达43%。

转机出现在2025年。今年以来,公募FOF基金止跌回升,年内规模激增1035.01亿元,增长幅度高达77.73%,仅用一年时间就收复了此前三年的规模失地。

发行端同样印证了市场热度的回暖。Wind数据显示,按照认购截止日来计算,截至12月25日,今年新成立的FOF数量达到89只,发行份额为827.16亿份。这一发行规模仅次于2021年的1095.79亿份,彰显市场对公募FOF的热情持续升温。

一年时间便拉回三年跌势,公募FOF的逆袭并非偶然。

在晨星(中国)基金研究中心高级分析师代景霞看来,FOF基金能快速收复三年失地,核心是满足了投资者需求。她对《华夏时报》记者表示,“策略上,FOF基金跳出了单纯筛选基金经理的逻辑,聚焦股、债、黄金、REITs、海外资产等多品类搭配,通过多资产配置来分散风险,契合投资者‘求稳’需求,实现了从‘选基金’到‘多元资产配置’的转变。”

同时,FOF基金踩准了市场节奏。代景霞补充道,在选基方面,FOF基金在过往分散配置的基础上,布局资源、科技、新能源等赛道化行业主题基金,贴合市场赛道化特征,有效捕捉结构性行情拉动组合收益。

此外,产品发行还契合了政策红利。代景霞指出,偏债混合型FOF、短期持有期产品成为理财替代核心选择,满足稳健需求。养老目标FOF(含Y份额)持续扩容,配合个人养老金政策,成功吸引长期资金入市。

对于2022年后的规模下跌,李春瑜认为,这是因为市场系统性调整导致底层资产估值承压,权益类基金业绩不佳直接拖累FOF净值表现。此外,前期规模快速扩张后行业进入自然调整期,资金风险偏好趋于保守,多重因素共同作用导致规模持续缩水。

“2022年至2024年的规模缩水,本质是行业快速扩张期的‘虚胖’遇上熊市,叠加自身能力短板与机制缺陷,导致规模大幅回撤。”代景霞进一步分析,2022年A股、债市双杀,FOF底层资产(权益基金为主)普遍回撤,而FOF缺乏多元资产(如黄金、REITs、海外资产)对冲。彼时,部分管理人追高热门基金、风格漂移,进一步放大波动,专业价值未体现,无法兑现“稳健分散”的核心主张,触发大面积赎回。此外,FOF基金前期规模依赖渠道短期推广,缺乏客户黏性,部分产品风控与合规漏洞也引发了信任危机。

12%管理人瓜分近六成市场

值得注意的是,公募FOF基金市场的“马太效应”愈发明显。《华夏时报》记者在统计数据时发现,目前82家基金管理人共同角逐2366.51亿元的市场蛋糕,其中规模排名前十的基金管理人合计管理规模达1396.98亿元。这意味着仅约12%的管理人占据了市场近六成的份额,“强者恒强”的格局在FOF基金领域尤为突出。

事实上,这一现象反映了行业发展的一般规律。李春瑜称,头部基金管理人凭借强大的投研团队、成熟的资产配置体系和良好的市场口碑,更容易获得投资者青睐。同时,FOF产品对大类资产研判能力和基金筛选能力要求较高,中小机构难以建立竞争优势,资金自然向头部集中,形成“强者恒强”的市场格局。

代景霞则认为,“强者恒强”是FOF行业走向成熟的必然结果,核心由投研壁垒、渠道与品牌溢价、监管与政策红利共同驱动。“头部管理人有成熟的资产配置框架、全品类底层基金覆盖与再平衡能力,叠加自研工具与深度调研,抗风险能力更强,易形成业绩口碑。同时,头部基金公司与银行、券商等主流渠道深度绑定,爆款产品频现,长期业绩积累的品牌信任,让投资者在波动期更倾向选择头部,加速资金集中。”

此外,政策层面也进一步巩固了头部优势。“养老目标FOF、个人养老金Y份额等政策落地时,头部机构因合规与运营能力强,优先获批并做大规模。”代景霞指出,这种格局兼具合理性与隐忧,最终将走向“头部集中+尾部差异化”的格局。一方面,资源向优质管理人集中,提升行业整体效率;另一方面,中小机构生存空间被挤压,或导致策略趋同、创新不足。未来,头部基金公司将凭综合能力持续领跑,中小机构需聚焦细分赛道或特定客群,形成差异化竞争。

理财FOF陷增长瓶颈

与公募FOF的火爆形成强烈反差的是,公募FOF理财产品的发行持续“降温”,市场活跃度显著下滑。

中国理财网数据显示,截至12月25日,市场上存续的标题含“FOF”的公募FOF理财产品共计151只。但这些产品大多集中在2020年8月至2022年发行,其间累计发行123只,占存续总量的81.46%。

反观近三年,公募FOF理财发行明显“降温”。2025年至今共发行9只,分别来自浙银理财、兴银理财、晋商银行和宁银理财;2024年仅发行5只,来自信银理财和宁银理财;2023年也仅发行9只,由郑州银行、宁银理财、杭银理财、天津银行和南银理财管理。算下来,近三年年均发行数量不足10只,与此前三年的发行高峰形成鲜明对比。

对于公募FOF基金与FOF理财“冰火两重天”的分化格局,业内分析认为,两者的差异背后是产品定位、运作模式与市场环境的多重作用。李春瑜指出,FOF基金以公募形式运作,流动性优势明显,策略调整更为灵活,能够较好地适应今年市场回暖的投资需求。而FOF理财多为银行发行的净值型产品,前期受资管新规过渡期影响,部分产品实际收益与投资者预期存在差距,加之流动性相对受限,导致投资者需求降温,产品发行面临挑战。

展望未来,随着居民财富管理需求的持续升级,资产配置类产品仍有广阔发展空间。业内人士认为,公募FOF需在保持规模增长的同时,进一步提升投研能力与产品差异化竞争力;FOF理财产品则需要找准市场定位,优化产品设计与运作机制,才能在激烈的市场竞争中重拾增长动力。市场分化背后,既是行业洗牌的必然过程,也将推动财富管理市场向更加专业化、精细化的方向发展。

(文章来源:华夏时报网)