12月22日,苏州固德电材系统股份有限公司(下称“固德电材”)IPO正式进入提交注册阶段。这意味着,这家从新三板摘牌后再次冲击A股的电力电工绝缘材料商,距离踏入创业板大门仅剩最后一步。

此前,公司曾因财务核算规范性及关联交易决策程序缺失等事项,受到江苏证监局出具的行政监管措施警示函,详情参考《财中社》此前的文章:《递表前夕被警示固德电材IPO直面诚信拷问》。在经历两轮问询与审核中心意见落实函的层层拆解后,其业务转型背后的真实成色、业绩增长的含金量以及募资用途的合理性,依然是监管层与市场投资者审视的焦点。

业务重心转移:战略性放弃风电后的“单腿走路”

在固德电材提交的历次申报稿及问询回复中,业务结构的变迁呈现出明显的替代特征。

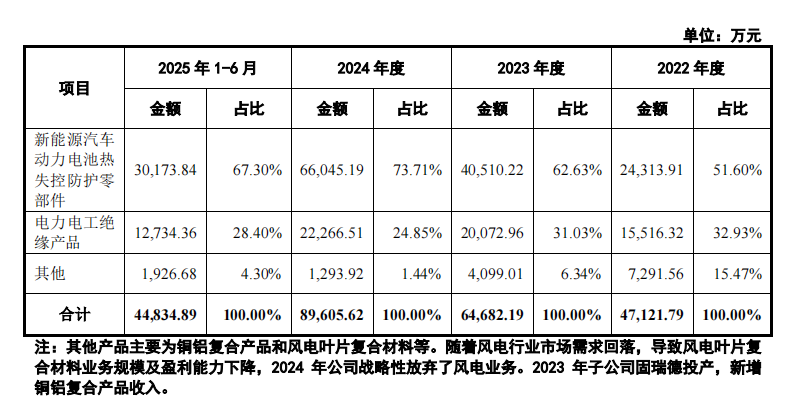

根据最新披露的数据,固德电材的主营业务正在发生重心位移。2022年至2024年,其新能源汽车动力电池热失控防护零部件收入分别为2.43亿元、4.05亿元和6.60亿元,占主营业务收入的比重由51.60%快速攀升至67.30%。与此同时,公司曾经的支柱业务——风电领域则处于收缩状态。

问询回复显示,报告期内固德电材的风电业务营收占比从2021年的接近15%一路下滑。公司在《审核中心意见落实函》的回复中明确表示,2024年公司做出了战略性放弃风电业务的决策,原因在于风电行业价格竞争压力大,公司决定将有限的产能与研发资源向收益相对较高的动力电池防护领域倾斜。

这种业务结构的快速调整虽然短期内支撑了业绩增速,但其潜在风险不容忽视。在动力电池领域,固德电材目前的市场份额及技术积累主要集中于绝缘、隔热等外围结构件。随着新能源汽车行业进入深度调整期,下游电池厂商对零部件的价格压制趋于常态化。2024年公司相关产品的平均售价已出现一定幅度的调整,在战略性放弃风电业务后,公司抗击单一行业波动风险的余地被进一步收窄。

回款压力与现金流缺口

固德电材的财务报表显示其盈利数据增长较快。2022年至2024年,公司营业收入分别为4.75亿元、6.51亿元及9.08亿元,扣除非经常性损益后的净利润也从5787万元增长至1.73亿元。

然而,在利润走高的同时,财务指标中的现金流表现却显得相对乏力。2025年上半年,固德电材实现净利润8063万元,但经营活动产生的现金流量净额仅为2239万元,二者之间存在缺口。

此外,根据招股书数据,截至2024年末,固德电材的资产总额为10.83亿元。其中,应收账款账面价值为2.29亿元,若加上应收票据及应收款项融资,合计规模约为3.05亿元,占当期资产总额的比例约为28.13%。虽然这一比例较往年有所波动,但在产业链地位不平等的背景下,高额的应收款项依然增加了坏账计提的隐忧。

在这种背景下,固德电材本次IPO拟募资11.76亿元,其中3亿元被明确用于“补充流动资金”,这一资金需求与公司的分红行为形成了对比。根据招股书及回复函披露,报告期内公司累计向股东现金分红超过7000万元。

研发底色拷问

作为国家级专精特新“小巨人”企业,固德电材的研发投入水平并未展现出高于同行业的显著优势。

两轮问询回复对比了固德电材与同行业可比公司的研发费用率。数据显示,2022年至2024年,固德电材的研发费用率分别为4.54%、4.28%和4.44%,而同期同行业可比公司的均值通常在4.97%至5.6%。

除了投入强度外,核心技术的自主性也是问询的重点。回复函披露,固德电材多名核心技术人员,如副总经理王默愚、王绍雷等,均有在全球绝缘材料领军企业“丰罗集团(VonRoll)”长期从业的背景。这种人员背景与公司2018年收购原丰罗子公司的历史渊源有关,公司通过此次收购获取了云母产品制造的核心技术基础。此外,公司部分核心专利系通过受让取得。

监管层在问询中重点关注了公司核心技术的独立性及资产整合的合法性,要求说明从丰罗香港收购麦卡电工后,相关云母制造核心技术以及受让的专利、客户等资产是否存在潜在争议及权属纠纷。固德电材虽回复称收购过程合法合规且后续进行更新优化,但在新能源汽车技术路线(如CTP、CTC及固态电池技术)快速迭代的背景下,公司如何持续保持其技术的独立领先地位,仍需经受市场考验。

客户宁德时代“隐身”

固德电材对头部客户的依赖,既是其业绩增长的引擎,也是其经营风险的来源。

招股书显示,宁德时代曾长期位居固德电材前两大客户。但在2024年的问询回复中,相关数据出现波动。2024年上半年,宁德时代已不再出现在公司直接销售的前五大客户名单中。公司对此解释称,其一是因为境外客户(如特斯拉相关供应链)的采购量增加,其二是因为与宁德时代的合作模式发生了转变,部分订单由直接供货转为了间接供货(即通过宁德时代指定的供应商进行配套销售)。

这种“直接转间接”的变动,在行业内往往意味着配套企业议价地位的变化。问询回复数据显示,2024年对宁德时代的综合销售额维持在约5600万元水平,但直接销售比例的降低,增加了供应链管理的复杂性,且可能对公司的毛利率产生长期的向下传导压力。

此外,针对其核心子公司麦卡电工,回复函确认其存在约7000平方米的生产车间及仓库未取得房屋所有权证。在环保合规与产能稳定性要求日益提高的趋势下,这一资产瑕疵是否会因拆迁或行政处罚导致生产中断,仍是影响其长期经营稳定的不确定因素。

固德电材正站在资本市场的门槛上。虽然公司此前因财务核算规范性及关联交易决策程序缺失等问题受到行政监管措施,并在后续整改中加强了内控,但其核心挑战更多在于业务模式的可持续性。

通过对问询回复和落实函的拆解可以发现,固德电材在新能源赛道的业绩增长很大程度上源于对成熟技术的规模化复刻与对头部客户的依附。而在研发投入强度弱于同业、现金流与利润表现不匹配、以及核心客户采购模式发生变迁的背景下,公司能否在上市后维持现有的盈利水平,并支撑起11.76亿元的募资预期,仍需市场与监管的长期审视。

(文章来源:财中社)