12月24日,A股午后发力,指数、板块和个股普遍收高,超4000只个股飘红。机构“去弱留强”调仓,军工、电子板块领涨,消费与周期板块承压。成交额微降至1.9万亿元。

受访人士表示,市场对跨年行情仍观望,多头共识尚待形成。若明日站稳3936点,春季行情或有望开启。投资者不宜盲目追高,建议“成长为主、消费为辅”配置。

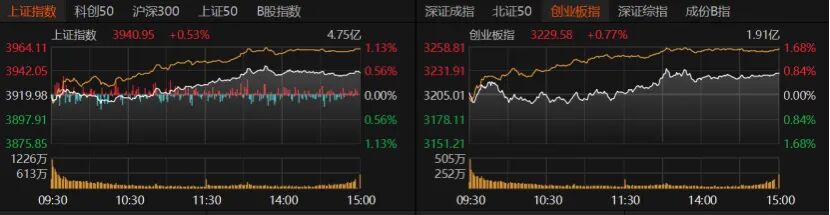

A股午后拉升

今日早盘指数窄幅震荡,午后震荡走高。最终沪指收涨0.53%报3940.95点,创业板指收涨0.77%报3229.58点,深证成指收涨0.88%。科创50、沪深300、北证50微涨,上证50微跌。

今日成交额1.9万亿元,较前一个交易日缩量约242亿元。杠杆资金热度增加,沪深京两融余额增至2.53万亿元。

盘面上,商业航天、航空航天、电子设备制造、电子元件、被动元件、天基互联均大涨,但煤炭、畜牧业、猪肉概念领跌。

31个申万一级行业板块中,农林牧渔、煤炭、食品饮料、银行板块微跌,其余均收红。国防军工、电子、建筑材料、轻工制造、机械设备、基础化工、环保、计算机、通信、电力设备等板块涨幅均超过1%。

个股方面,新劲刚“20cm”涨停,火炬电子、中国卫星、星网宇达、合众思壮等军工股涨停。英唐智控“20cm”涨停,天通股份、环旭电子、恒铭达等电子股涨停。九鼎新材、再升科技涨停,嘉美包装、昇兴股份、合兴包装、青山纸业等7只轻工制造个股涨停。航天动力、国机精工等7只机械设备个股涨停。神剑股份、莱茵生物、普利特等8只化工股涨停。

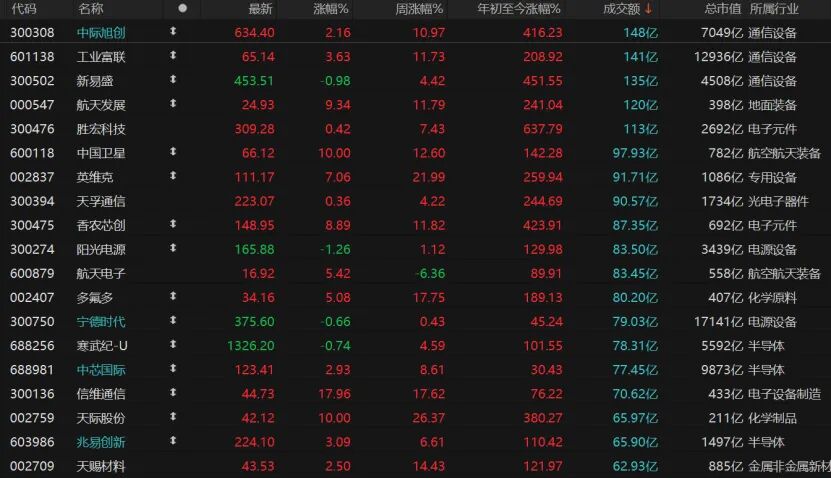

市场赚钱效应不错,4128只个股收涨,涨停股86只;1137只个股收跌,跌停股6只。仅5只个股日成交额超过100亿元,中际旭创收涨2.16%报634.4元/股,工业富联收涨3.63%报65.14元/股,新易盛微跌0.98%,航天发展涨逾9%,胜宏科技微涨。

排排网财富公募产品经理朱润康向《国际金融报》记者分析,今日A股午后虽有所拉升,但成交量明显萎缩,市场呈现结构性反弹特征,增量资金入场意愿不足,整体情绪仍偏谨慎。盘面上,资金明显向军工、半导体等硬科技板块聚集,而大消费、周期股则普遍承压,显示出年末机构“去弱留强”的调仓特征。

春季躁动行情可期

“当前市场仍处于窄幅震荡格局当中。多项信号显示,一轮经典的‘跨年—春季’行情正在酝酿,并已徐徐拉开帷幕。”在金信基金看来,一方面,2026年开年后各项工作有望提前发力,尤其是中央预算内投资有望加快落地;另一方面,当前已有重要机构投资者持续增持,为市场带来稳定增量资金。建议重点关注TMT(半导体先进封装及消费电子创新)、高端制造(精密加工与测试装备、汽车电动化智能化、机器人等)、医药生物(创新药械及AI医疗)、新消费(即时零售、悦己健康消费)等领域的投资机会。

中睿合银研究总监杨子宜向记者表示,随着中央经济工作会议、日本加息、美联储议息等宏观事件陆续落地,市场已现企稳迹象。展望后市,特朗普或于明年上半年访华,地缘扰动有望阶段性缓和,加之年底流动性紧张窗口即将度过,春季躁动行情可期,主线仍看科技。

“目前市场对跨年行情仍持观望态度,缺乏明确的多头共识,预计市场大概率维持震荡格局,短期仍以结构性机会为主。投资者不宜盲目追高。”朱润康认为,岁末年初建议采取“成长为主、消费为辅”的配置策略:主线方面可逢低布局高成长性、政策受益的军工、电子等科技板块;同时适度配置高分红、业绩较稳的大消费龙头作为防御品种,等待春节旺季与政策催化带来的投资机会。

“大盘自上周三反弹以来,今日已突破12月8日高点3936。若明日能稳定站在3936点之上,则自11月14日以来的调整基本可确认结束,市场大概率将迎来春季行情。”鸿风资产投资总监黄易预计,科技成长、内需消费有望成为春季行情的重要投资主线,建议关注以下方向:AI算力,与AI硬件投资相关的通信、半导体、芯片、电力设备等;供需结构改善、价格见底回升的行业,如化工、锂电产业链;内需消费相关板块,如受益于节假日消费的食品饮料、餐饮旅游、影视传媒等;聚焦新质生产力发展,具身智能、新能源、量子科技、航空航天等重点领域仍值得关注。

(文章来源:国际金融报)