A股三大指数今日集体上涨,沪指日线六连阳。截止收盘,沪指涨0.53%,深证成指涨0.88%,创业板指涨0.77%。沪深两市成交额接近1.9万亿,较昨日小幅缩量。行业板块多数收涨,电源设备、航天航空、船舶制造、玻璃玻纤、包装材料、消费电子、化纤行业、计算机设备板块涨幅居前,贵金属、保险板块跌幅居前。个股方面,上涨股票数量超过4100只,逾80只股票涨停。

据媒体报道,中芯国际已经对部分产能实施涨价,涨幅约为10%。“由于手机应用和AI需求持续增长,带动套片需求,从而带动了整体半导体产品需求的增长。”对于中芯国际涨价的原因,有半导体业内人士解读,原材料涨价也是其中因素。此外,台积电确认整合8英寸产能,并计划在2027年末关停部分生产线,或也引发晶圆厂涨价预期。事实上,由于需求旺盛,中芯国际、华虹公司的产能利用率持续增长,并已接近满载或超过满载。另据媒体援引路透社报道,多位知情人士透露,英伟达已告知中国客户,计划于明年2月中旬向中国客户交付其性能排名第二的人工智能(AI)芯片H200。隔夜美股收盘,英伟达股价大涨超3%,单日市值增加1341亿美元(约合人民币9400亿元)。

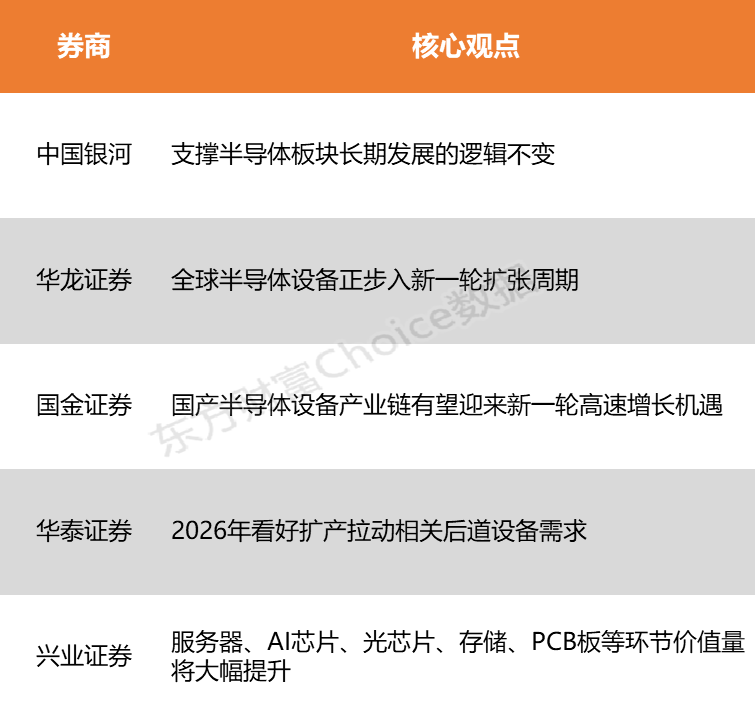

中国银河证券表示,半导体行业在AI浪潮、国产替代、技术创新等多重因素的驱动下,整体表现相对较好,支撑半导体板块长期发展的逻辑不变。华龙证券指出,全球半导体设备正步入新一轮扩张周期,半导体设备景气度与国产化率有望同步上行。

中国银河:支撑半导体板块长期发展的逻辑不变

半导体行业在AI浪潮、国产替代、技术创新等多重因素的驱动下,整体表现相对较好,支撑半导体板块长期发展的逻辑不变。在外部环境背景下,供应链安全与自主可控是长期趋势。设备与材料在国产替代顶层设计下逻辑最硬,数字芯片是算力自主的核心载体,先进封测受益于技术升级。

华龙证券:全球半导体设备正步入新一轮扩张周期

全球半导体设备正步入新一轮扩张周期。SEMI预计2025年全球晶圆制造设备销售额将同比增长13.7%至1,330亿美元,并在2026-2027年继续创新高,核心驱动力来自先进逻辑/存储与先进封装的AI投资扩张;同时,沐曦科创板高估值上市、壁仞科技拟赴港等事件表明国产GPU进入资本开支加速期,将进一步拉动国内晶圆厂扩产与先进封装产线建设,对上游设备与关键零部件的国产化形成持续催化。我们认为,半导体设备景气度与国产化率有望同步上行。

国金证券:国产半导体设备产业链有望迎来新一轮高速增长机遇

半导体设备是半导体产业链的基石,存储扩产与自主可控共振,国产自主可控空间广阔。半导体设备位于产业链上游,是支撑芯片制造与封测的核心产业。随着AI大模型驱动存储技术向3D化演进,叠加长鑫、长存等国内存储大厂扩产项目落地,国产半导体设备产业链有望迎来新一轮高速增长机遇。

华泰证券:2026年看好扩产拉动相关后道设备需求

展望2026年,除了GPU的数量增长以外,TPU等ASIC规模占比提升以及采用3nm工艺的新一代Rubin系列GPU的出现,或将进一步推动ASML、东京电子等前道设备进入新一轮扩产周期。还有就是,芯片测试时长攀升带动Advantest、Teradyne的测试机需求增长。台积电的CoWoS产能仍然是制约AI芯片出货的瓶颈,2026年看好Intel、ASE、Amkor等加入先进封装扩产,拉动相关后道设备需求(键合、研磨、切割、塑封等)。

兴业证券:服务器、AI芯片、光芯片、存储、PCB板等环节价值量将大幅提升

2025年第三季度全球半导体市场规模达到2080亿美元,首次突破2000亿美元大关,环比增长15.8%,创下自2009年第二季度以来的最高季度环比增长率。AI浪潮带动算力需求爆发,服务器、AI芯片、光芯片、存储、PCB板等环节价值量将大幅提升。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)