医疗集采又有大消息!

据界面新闻12月23日报道,新一批国家组织高值医用耗材集采正式启动,将对药物涂层球囊类、泌尿介入类医用耗材进行集采,于2026年1月13日开标。

这也是第六批高值医用耗材国家集采。 此次集采周期自联盟各地区中选结果实际执行日起至2028年12月31日,采购周期内医疗机构完成当年协议采购量后,超出协议采购量的部分,中选企业仍需按中选价格供应,直至采购周期届满。

与前五轮高值医用耗材的集中采购不同,此轮集采有两个新亮点:一是引入了锚点价格的概念,二是引入了多重复活机制。

据界面新闻观点分析认为,锚点价格其实是为了在降价和防止恶意压价之间找到一个平衡点。

据采购文件,“锚点价格”为同竞价单元入围点有效申报企业“竞价比价价格算数平均价点65%”与“最低竞价比价价格”二者取高值。

除此之外,这次集采还设计了两个复活机制,给没中选的企业提供了重新竞争的机会。

按照采购文件的规定,在第一轮中虽然入围但没能中选的企业,可以通过一定流程重新报价,如果符合条件,就有机会在第二轮中选。

而那些在第一轮连入围都没能成功的企业,也同样可以按照流程再次报价,只要达到相关要求,也有可能在第三轮中获得中选资格。

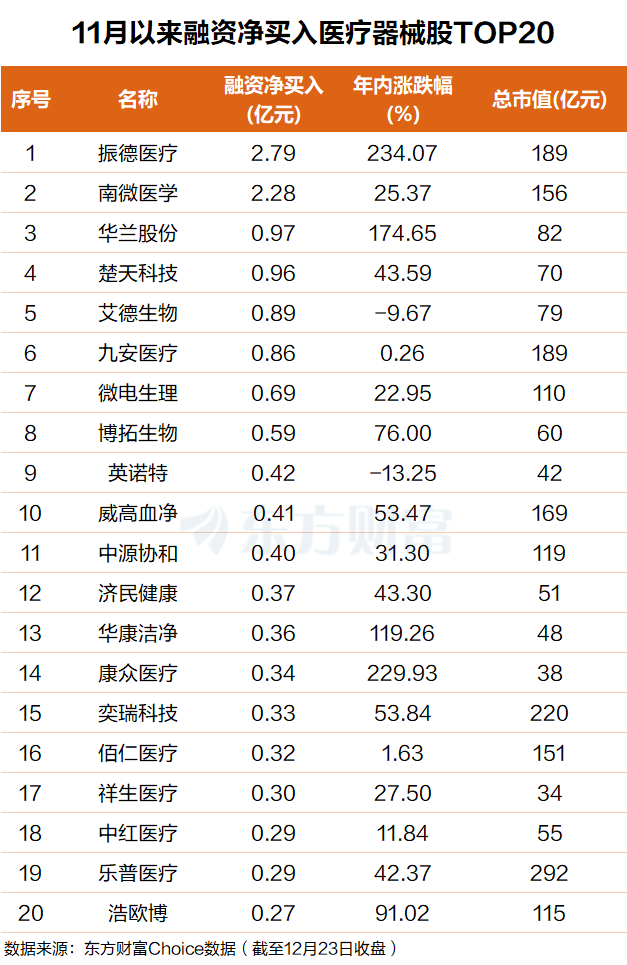

杠杆资金:11月以来吸筹多只医疗器械股

东方财富Choice数据显示,自今年11月以来,杠杆资金吸筹了一批医疗器械板块个股,具体来看,振德医疗排名第一,融资净买入2.8亿元;南微医学排名第二,融资净买入2.3亿元。

华兰股份、楚天科技、艾德生物、九安医疗、微电生理、博拓生物、英诺特、威高血净、中源协和等个股融资净买额在9700万元至4000万元之间不等。

机构:多股中标金额大增 医疗器械板块拐点获来临

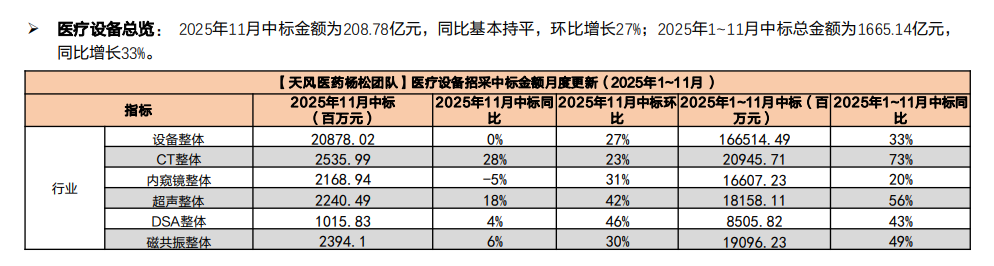

天风证券12月23日研报数据显示,医疗设备2025年11月中标金额为208.78亿元,同比基本持平,环比增长27%;2025年1~11月中标总金额为1665.14亿元,同比增长33%。

国产医疗设备上市公司方面,联影医疗11月中标总额14.33亿元,同比增长30%,其中,CT同比增长45%;1~11月整体中标总额105.01亿元,整体同比增长50%。

开立医疗11月中标总额2.47亿元,同比增长62%,其中,内窥镜(软镜+硬镜)同比增长57%;1~11月整体中标总额15.64亿元,整体同比增长91%。

迈瑞医疗11月中标总额13.18亿元,同比增长12%。其中,呼吸机同比增长23%;1~11月整体中标总额93.86亿元,整体同比增长39%。

澳华内镜11月中标总额1.09亿元,同比增长60%;1~11月澳华内镜整体中标总额6.27亿元,整体同比增长26%。

万东医疗11月中标总额2.02亿元,同比增长193%;1~11月万东医疗整体中标总额14.31亿元,整体同比增长114%。

中信建投12月21日研报显示,医疗器械板块拐点来临,短期来看,Q4和26年业绩改善个股存在业绩估值修复机会。板块内各公司将陆续迎来拐点,部分25年比24年加速增长,以及Q4有望高增长的公司今年以来有较大涨幅;接下来也建议重点关注26年比25年加速增长的公司,尤其是部分前期涨幅相对较少或估值相对低的公司,预计今年或明年也有望实现业绩估值双击。

中信建投认为,医疗器械板块的长期投资机会来自创新、出海和并购整合,板块的创新性和国际化能力得到认可,估值正在被重估。创新药板块大涨之后,医疗器械板块具有全球竞争力的改进式创新、突破式创新的产品正在被逐步认可,也有一批公司积极战略拓展第二增长曲线、实现海外业务高增长,估值迎来上涨。

中信建投建议持续关注市场空间大、国产化率低的创新器械赛道,以及并购重组、脑机接口、AI医疗、手术机器人、外骨骼机器人等主题方向的投资机会。建议关注创新医疗器械的临床、注册、放量、出海等方面的相关催化,如PFA、RDN、TAVR等产品。潜在催化较多的方向有望出现涨幅数倍的个股,未来AI医疗、脑机接口等也有望成为投资人重点关注的新科技方向。

(文章来源:东方财富研究中心)