沈阳广泰真空科技股份有限公司(以下简称“广泰真空”)北交所IPO迎来关键时刻。北交所12月22日公告,北交所上市委员会定于2025年12月29日召开2025年第50次审议会议,审议的发行人为广泰真空。

2022至2024年广泰真空营收分别为2.81亿元、3.12亿元、3.79亿元,年复合增速16.2%;归母净利润分别为4426万元、7303万元、6894万元,2024年有所下滑。2025年前三季度,公司收入已接近2024全年九成,净利润同比增11.2%,综合毛利率由30.90%升至35.17%。

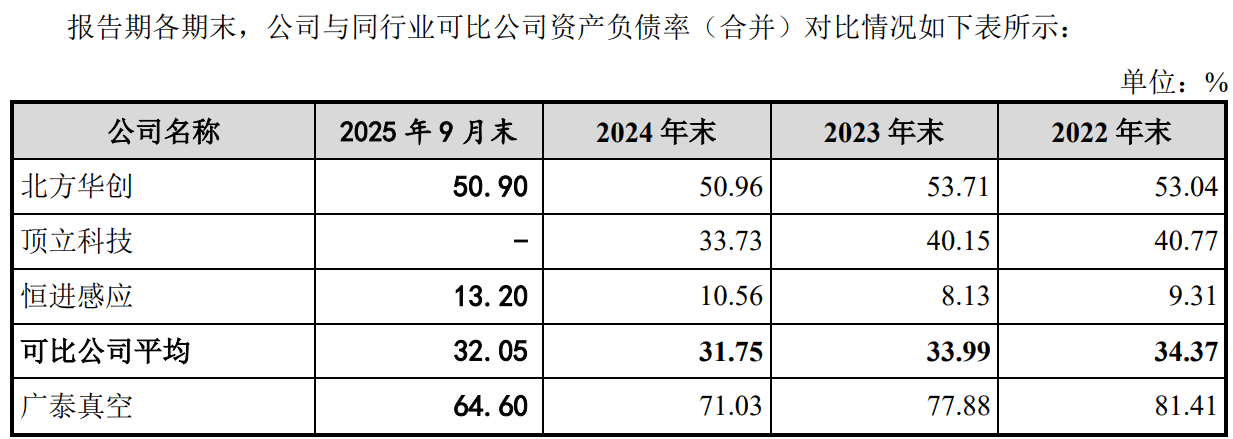

虽然业绩总体保持增长,但公司高资产负债率远超同行,且面临下游产能过剩、存货高企等多重风险。

广泰真空称,公司业绩增速较快,主要得益于稀土永磁材料行业进入高景气的发展周期,公司稀土永磁领域的订单金额及业务占比快速提升。但如稀土永磁材料行业出现竞争加剧、下游需求下降、业绩下滑、投产率低等问题,将产生阶段性、结构性产能过剩风险,继而可能导致客户投资计划放缓、项目执行延期、扩产需求下降,公司则将面临业绩增速下滑甚至业绩下降的风险。

公司主要产品包括真空烧结炉、真空熔炼炉、真空镀膜机等真空设备。截至2025年10月末,公司在手订单不含税金额7.77亿元,约为2024年营收的2倍。但烧结炉、熔炼炉两大核心产品合计贡献收入占比96%,且主要客户集中在稀土永磁领域。2025年公司前五大客户收入占比40.81%,其中韩国星林、中科三环、NEO集团合计贡献26.6%。公司坦言,若稀土永磁行业出现阶段性产能过剩、扩产放缓,将直接拉低订单执行率。

近年来公司资产负债率虽然持续下降,至2025年三季度末为64.6%,但仍处高位,并且远高于同行可比公司平均值,同行均值为32.05%,偿债风险整体较高,公司称主要原因为合同负债金额较高。报告期各期末(2022年至2024年及2025年前三季度),公司合同负债余额分别为3.19亿元、4.52亿元、4.86亿元及4.46亿元,占总负债的比重分别为58.74%、72.63%、79.76%及74.62%。

另外值得一提的是,近几年公司存货走高,并且均高于营收。各报告期末,公司存货账面价值分别为2.91亿元、4.22亿元、4.23亿元及4.13亿元(同期营收分别为2.81亿元、3.12亿元、3.79亿元及3.42亿元)。公司已根据分阶段收款政策收取预付款、发货款/到货款等款项,但若未来市场环境发生重大不利变化,进而导致订单延期甚至取消,存货跌价计提金额增大,则可能对公司经营业绩产生不利影响。

同期公司应收账款余额分别为3855万元、3260万元、6081万元、6769万元,2025年9月末超信用期应收账款5912万元,占比87.4%。如果应收账款不能按期收回或无法全部收回,则将给公司带来坏账风险。

截至本招股说明书签署日,刘顺钢直接持有公司66.23%的股权,并通过广泰控股、广泰高科间接持有15.10%的股权、间接控制公司19.30%的股权,合计持有公司81.33%的股权、合计控制公司85.53%的股权,为公司的控股股东及实际控制人。

2022年和2023年,公司累计分红5611.88万元。当然,绝大部分分红落入实控人的口袋。

(文章来源:深圳商报·读创)